一、核心观点

宏观方面,9月27日,国家统计局公布数据显示,1-8月份,全国规模以上工业企业实现利润总额46929.7亿元,同比增长0.9%,较1—7月份回升2.6个百分点。其中,8月份规模以上工业企业利润同比增长20.4%,较7月份改善21.9个百分点,主要受宏观政策发力显效、全国统一大市场纵深推进,叠加去年同期低基数等多重因素影响。目前,国际环境变数仍多,需求不足、价格下降等制约因素仍然存在,工业企业效益稳步恢复的基础还需继续巩固。

权益市场方面,继续关注四季度财政政策的重点方向:地产收储、养老补贴、消费补贴的落地情况。国内稳增长政策储备充足。本周权益策略建议:仓位维持在中高仓位。海外降息落地,叠加国内股债再平衡下的分母结构性宽松,权益市场流动性充裕,流动性宽松的定价基本完成,但风偏不会显著下降。市场会呈现短期脉冲式的多空震荡,需要借助一定的高抛低吸操作;继续围绕现有的结构性分子景气展开,应避免扩散。配置策略仍维持哑铃策略。行业选择上,1)美联储降息带来流动性的确定性宽松,中美贸易谈判以及两国元首通话符合温和改善的预期,外资对于中国市场的配置将继续提升,港股受益,继续看好港股互联网。2)结构性分子景气稀缺,关注:海外算力、国产算力、储能、固态电池、机器人、游戏等行业中的景气个股。3)降息落地,有色金属行业短期利好兑现,但中长期看,调整是买入的机会。包括黄金白银、铜铝锡锌等大宗工业金属,以及钴锂等为主的能源金属,依然是值得配置的方向。

二、权益市场

(一)权益市场走势

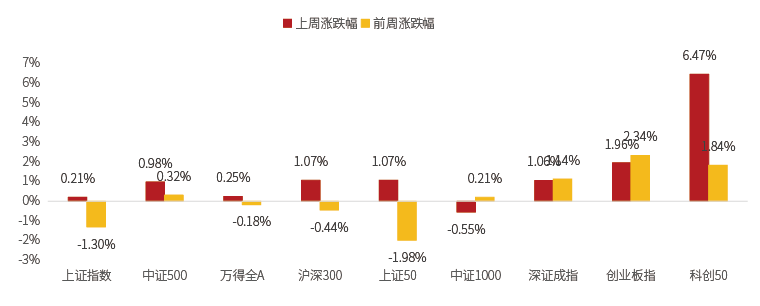

上周A股宽基指数多数上涨。截至9月26日,科创50涨6.47%,创业板指涨1.96%,涨幅居前。从行业板块看,上周电力设备、有色金属、电子领涨,社会服务、综合、商贸零售领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

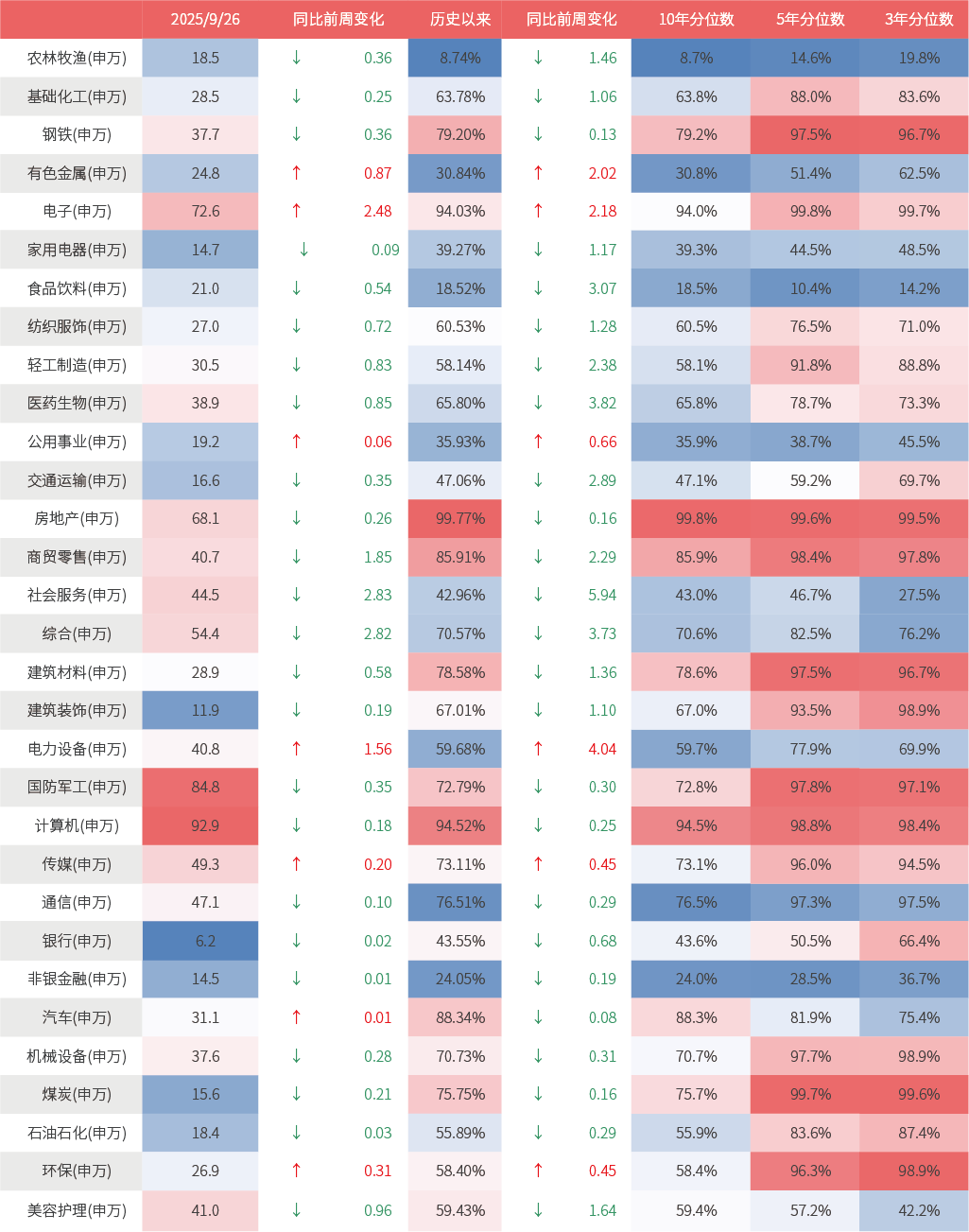

上周各宽基指数估值多数上行,各行业估值涨跌不一。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周电子、电力设备、有色金属估值上行最多,社会服务、综合、商贸零售下行最多。当前房地产、计算机、电子、汽车、商贸零售板块估值处于历史较高水平;农林牧渔、食品饮料、非银金融、有色金属、公用事业板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

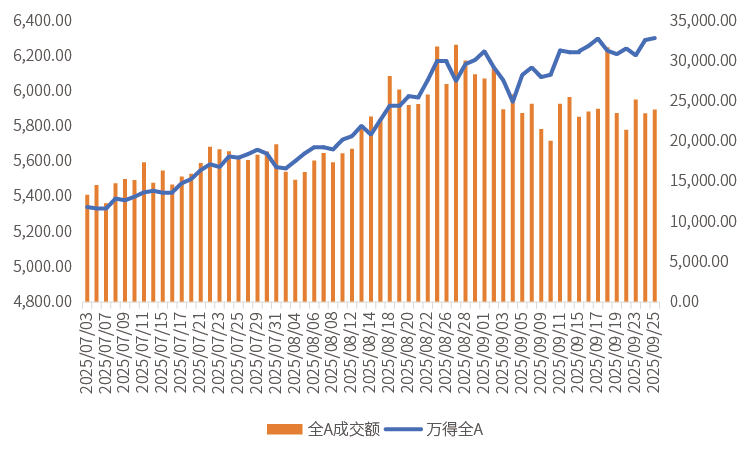

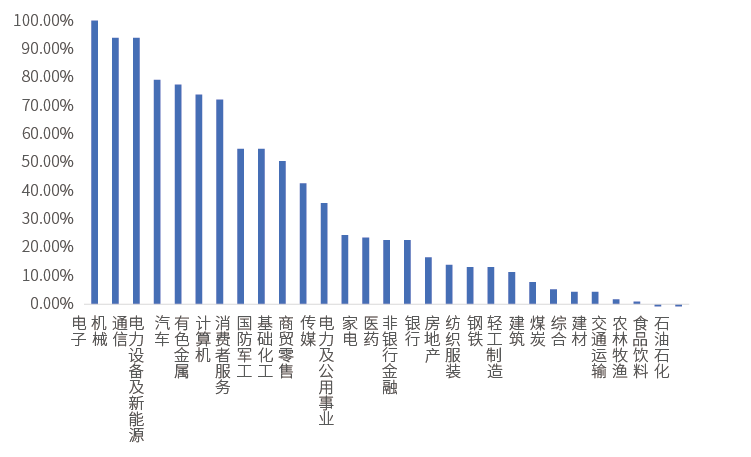

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,本周市场震荡上行。从行业拥挤度的角度,电子,机械,通信的拥挤度较高。

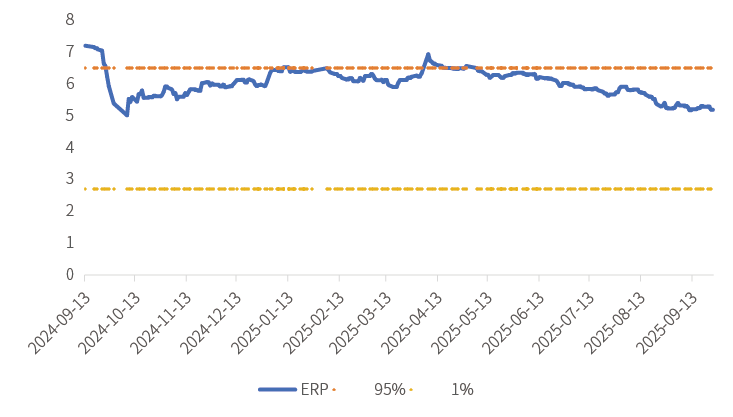

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.19%,处于历史46.77%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

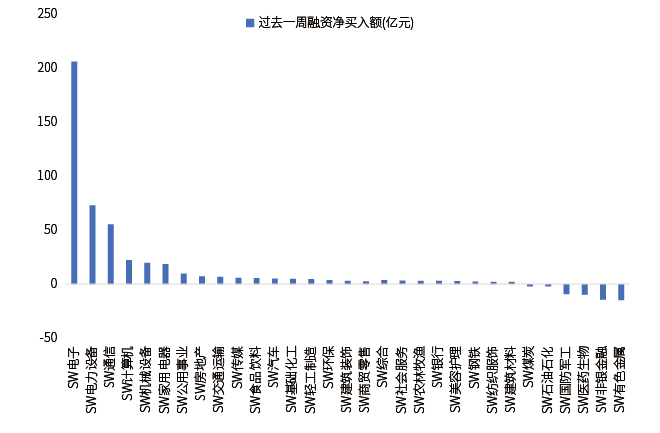

9月25日,两融资金占比为12.05%,9月19日为11.01%,反映出杠杆资金加仓意愿上升。截至9月26日,本周融资净买入的前三行业为电子、电力设备、通信。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

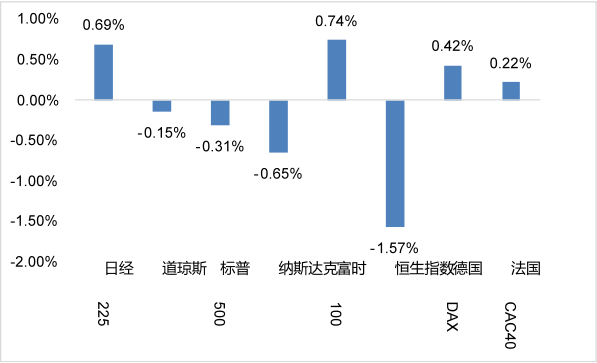

上周海外股市涨跌不一。美国股市方面,道指下跌0.15%,标普500下跌0.31%,纳指下跌0.65%;欧洲股市方面,英国富时100上涨0.74%,德国上涨0.42%,法国上涨0.22%;亚太股市方面,日经指数上涨0.69%,恒生指数下跌1.57%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,向后看,8月经济数据显示投资、消费等内需指标仍然承压,内需能否在政策牵引下得到修复,对于企业利润后续走势更为重要,建议关注二十届四中全会后新的宏观政策空间,尤其是四季度基本面和内需环境的变化。

(二)权益市场展望和策略

美国第二季度GDP增速上修至3.8%,本周初请失业金人数降至21.8万人,显示了经济自身的韧性。这与去年9月美联储首次降息后的经济数据表现类似,即只要美联储表达了金融条件改善的意愿,经济数据容易边际向好,这也是为何美联储会在9月降息后,上调2026年的经济增长和通胀预期。

因此,在海外流动性宽松上,我们维持上周的两个观点:1)不支持快速大幅的降息。2)自6月底以来对于海外分母宽松的抢跑交易基本结束。分母宽松的边际交易趋于钝化,进一步的宽松需要海外分子给出更为显著的加速衰退迹象。

国内流动性继续宽松,内部股债存在切换。年内依然会有一次跟随全球央行宽松的降息(预计10BP)。权益市场流动性充裕,权益市场中长期向好趋势不变。继续关注四季度财政政策的重点方向:地产收储、养老补贴、消费补贴的落地情况。国内稳增长政策储备充足。

本周权益策略建议:仓位维持在中高仓位。海外降息落地,叠加国内股债再平衡下的分母结构性宽松,权益市场流动性充裕,流动性宽松的定价基本完成,但风偏不会显著下降。市场会呈现短期脉冲式的多空震荡,需要借助一定的高抛低吸操作;继续围绕现有的结构性分子景气展开,应避免扩散。

配置策略仍维持哑铃策略。

行业选择上:1)美联储降息带来流动性的确定性宽松,中美贸易谈判以及两国元首通话符合温和改善的预期,外资对于中国市场的配置将继续提升,港股受益,继续看好港股互联网。2)结构性分子景气稀缺,关注:海外算力、国产算力、储能、固态电池、机器人、游戏等行业中的景气个股。3)降息落地,有色金属行业短期利好兑现,但中长期看,调整是买入的机会。包括黄金白银,铜铝锡锌等大宗工业金属,以及钴锂等为主的能源金属,依然是值得配置的方向。

#林园:A股仍处牛市前夜#

$鑫元中证港股通创新药指数发起式C(OTCFUND|024408)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。