【核心观点】8月经济数据总体偏弱,显示当前基本面压力仍然较大。消费端,消费品以旧换新政策透支商品消费需求,补贴退坡情况下社零增速延续回落。生产端,需求改善乏力、反内卷政策扰动、93重大活动前限产,多因素共同扰动下8月工业生产走弱。投资端,反内卷政策、地方化债、地产景气度下行等多因素共振,8月单月固定资产投资同比增速延续下行态势,三大投资增速均有不同程度回落。就业端,8月城镇调查失业率逆季节性上行至5.3%。金融市场方面,经济数据有利于稳定债市情绪,进一步降低债市调整风险,但尽管数据偏弱,收益率下行空间目前来看仍然较为有限;权益市场长期来看仍可维持多头思维,但短期市场走势和基本面背离加大,需谨防调整风险。

表1:8月宏观经济数据一览

数据来源:Wind,鑫元基金

【消费】以旧换新政策透支效应持续显现,8月社零增速继续回落。8月社会消费品零售同比增速3.4%,较前月延续下行,且弱于一致预期(3.8%)。社会消费品零售总额环比季调0.17%,从10年维度来看仅高于2022年同期,显示当前居民消费动能尚显不足。分产品看,前期补贴较多的消费电子(通讯器材、家用电器、音响器材)零售额回落明显,而受益于黄金价格的上涨,金银珠宝类零售额回升明显(见图1)。往后看,在补贴力度逐渐退坡以及补贴政策对需求端透支的影响下,传统商品消费需求未来或仍面临一定挑战。但统计局同时表示部分升级类商品销售增势良好,消费领域的新旧动能转换节奏或将成为影响未来居民消费表现的主要因素。另外,个人消费贷财政贴息、育儿补贴、尚未消耗完的消费品以旧换新补贴仍将对居民消费带来一定支撑,预期后续社会消费品零售总额数据依然具有一定韧性。

8月服务业生产指数同比5.6%,较7月增速(5.8%)有所回落。其中,文体休闲服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。

图1:各类商品零售额同比增速(%)

数据来源:Wind,鑫元基金

【生产】需求改善乏力、反内卷政策扰动,93重大活动前限产,多因素共同扰动下8月工业生产显著走弱。8月工业增加值同比增速5.2%,较7月下行0.5%,显著弱于一致预期(5.8%)。工业增加值非季调环比-0.3%,远低于季节性水平。

分行业来看,在反内卷政策带动下,中上游采掘及原材料行业盈利改善,相关行业生产积极性明显提高,煤炭开采及洗选业(5.1%)、石油天然气开采业(4.7%)、有色金属冶炼及压延加工业(9.1%)、化学原料与化学制品制造业(7.6%)、非金属矿物制品业(0.5%)工业增加值较前值回升,其余行业工业增加值多数回落。

图2:各子行业工业增加值同比增速(%)

数据来源:Wind,鑫元基金

【投资】反内卷政策扰动、地方化债、地产景气度下行等多因素共同扰动,8月单月固定资产投资同比增速延续下行态势,三大投资增速均有不同程度回落(见表2)。

表2:固定资产投资整体情况(%)

数据来源:Wind,鑫元基金

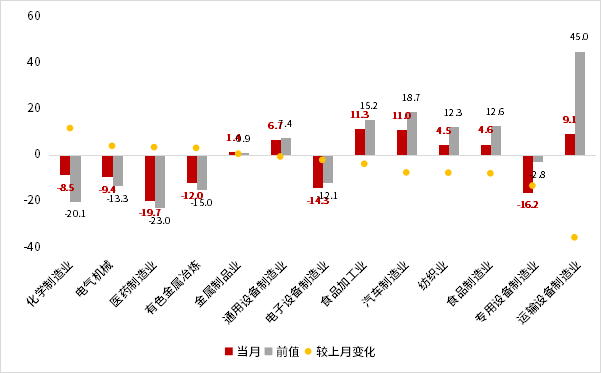

制造业投资方面,经测算当月同比-1.3%,较前值回落1个百分点,增速连续五个月回落,且同比连续两个月为负。设备更新改造政策对制造业投资仍有支撑,设备工器具购置投资同比增长9.9%,较前值上行3.9个百分点,但制造业企业建安投资同比回落明显,8月仅录得-11.1%,较前值下行5.1个百分点。综合来看,反内卷政策持续推进,利好采矿业及部分原材料行业,但大多数制造业企业受上游涨价和下游需求疲弱的双重影响,资本开支意愿较为薄弱。往后看,制造业投资承压的局面短期或难以扭转。

图3:制造业投资分行业当月同比增速(%)

数据来源:Wind,鑫元基金

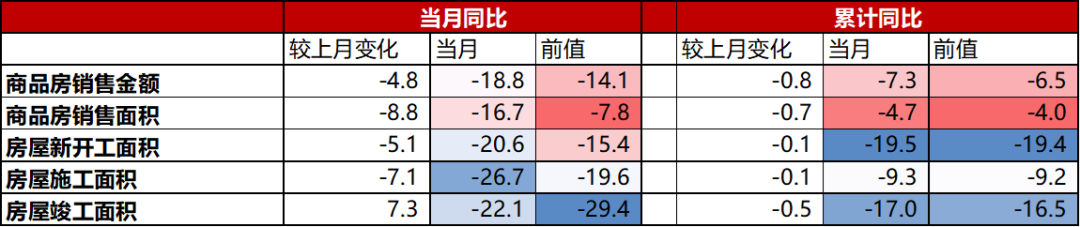

地产投资方面,8月房地产投资降幅19.9%,跌幅较前值继续扩大,地产投资仍处低位。当月同比角度来看,7月地产销售降幅走阔;受基数影响,新开工、施工、竣工面积增速全面下行。(见表3)。8月新房销售持续走弱,成交土地规划建筑面积明显低于季节性。8月下旬核心一线城市相继出台地产新政,二手房销售边际回暖,需要关注政策效果的持续性。

表3:房地产相关数据(%)

数据来源:Wind,鑫元基金

基建投资方面,受到基数效应影响,以及专项债用于项目建设的部分较少,叠加天气原因,8月基建投资增速进一步下行。预期新型政策性金融工具将加快落地,支撑基建投资继续托底经济。财务支出法核算[1]使得基建投资高点前置,去年6月后财政资金投放显著加快以及项目加快开工抬高基建投资基数,此外项目类地方债发行速度偏慢,上半年地方债投向主要是化债,而高温多雨的天气也对基建投资形成制约,8月基建投资增速继续回落(8月-6.4%,前值-1.9%)。往后看,新型政策性金融工具或将加快,本轮工具额度为5000亿,投向上或涉及8个领域31个专项,其中科技与消费基础设施建设的支持或有重点倾斜,预计年内基建投资仍将发挥对经济的托底作用。

【就业】8月城镇调查失业率5.3%,逆季节性上行0.1个百分点,显示内外部制约因素正在向就业市场逐渐传导。

【市场影响】总的来看,8月经济数据总体偏弱,工业增加值、社会消费品零售总额、全社会固定资产投资等增速全面回落且低于预期,尤其值得注意的是失业率出现逆季节性走高,显示当前宏观经济压力较大。展望未来,政策前置导致今年经济增长节奏与去年相比存在错位,年内可能面临更高的增长基数,叠加稳增长政策的退坡,后续基本面压力可能延续。目前来看,今年全年GDP“保5%”问题不大,但不确定性有所上升,因此年内总量政策出台的概率也在提升。考虑到二十届四中全会前后政策重心放在“十五五”规划和进一步深化改革之上,总量政策的出台在时点上仍需等待,最早可能在10月全会过后落地。

经济数据有利于稳定债市情绪,进一步降低债市调整风险,但尽管数据偏弱,收益率下行空间目前来看仍然较为有限。目前来看经济数据仍然偏弱,显示基本面改善并非一蹴而就,叠加8月社融同比增速拐头向下,债市脆弱的情绪有所缓和。但当前影响债市的主要因素仍在资本市场风险偏好和债市监管政策,对于经济数据的反应较为平淡,且市场谨慎情绪较浓,短期来看债市收益率下行空间仍然较为有限。

权益市场长期来看仍可维持多头思维,但短期市场走势和基本面背离加大,需谨防调整风险。从中长期维度来看,在宏观政策持续呵护、市场理性不断增强、经济结构亮点涌现、中美竞争格局重塑以及宏微观资金充裕等多因素共振的大背景下,权益市场向好的长期逻辑仍然稳固。但8月经济数据显示基本面改善依然任重道远,权益市场走势和基本面情况的背离进一步拉大,短期需谨防调整风险。

#指数操盘手集结令#

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

[1]财务支出法是一种以实际财务支出为基础核算固定资产投资完成额的方法,其核心是通过追踪财务报表中的相关科目数据,反映投资项目的资金使用情况。因此财务支出法下,项目在形成实物工作量之前可能已经被统计进入基建投资额,导致基建投资往往前置。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。