节后至今,在中美贸易再起摩擦的背景下,稀土的战略价值进一步凸显,带动有色金属一同大涨,Wind数据显示,CS稀金属、申万有色金属指数在短短3个交易日内上涨10.06%、7.94%。让人不得不感慨,世界局势不明朗,“家里有矿”才是硬道理。(数据来源:Wind,截至2025.10.13)

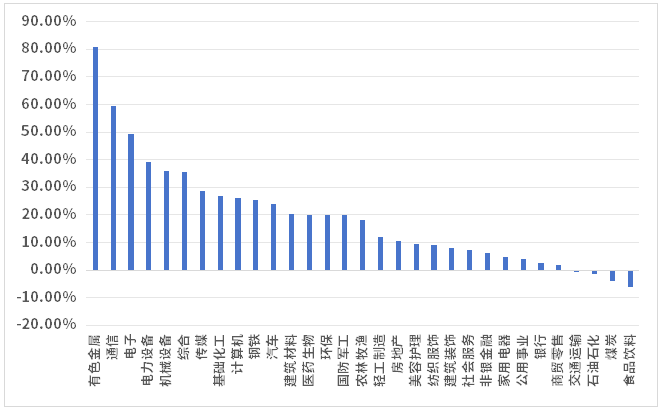

其实,如果把时间进一步拉长可发现,有色金属的行情并非一时之光。统计31个申万一级行业今年以来的表现,有色金属以80.82%的累计涨幅力压通信、电子等关注度高的行业,位居榜首。(数据来源:Wind,截至2025.10.13)

(数据来源:Wind,截至2025.10.13,过往涨跌不预示未来收益,投资需谨慎)

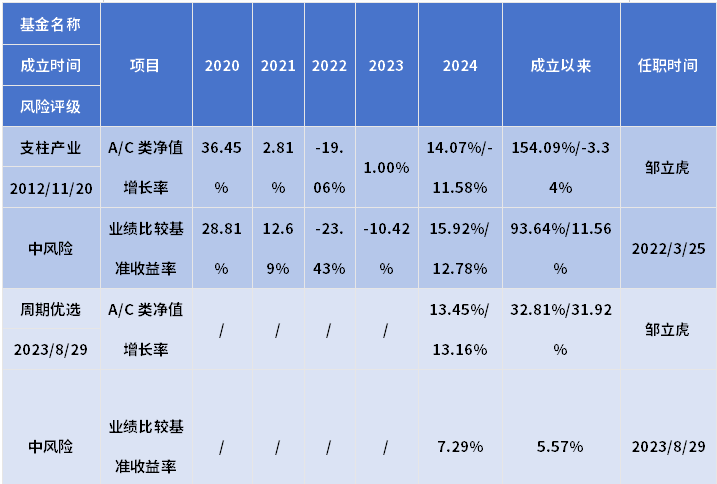

凭借对有色金属等行情的把握,邹立虎管理的周期优选基金(A/C:018504/018505)也取得令人瞩目的业绩表现,A类份额的近半年净值增长率39.32%,2023年8月29日成立以来净值增长率达到70.76%。(截至2025.09.30,业绩数据来源景顺长城,已经过托管行复核。同期业绩基准21.59%、27.84%,来源Wind。)

(数据来源:景顺长城,净值已经过托管行复核,截至2025.10.10)

那么,有色金属大幅上涨的原因是什么?邹立虎又是如何把握的?

有色金属为什么持续上涨?

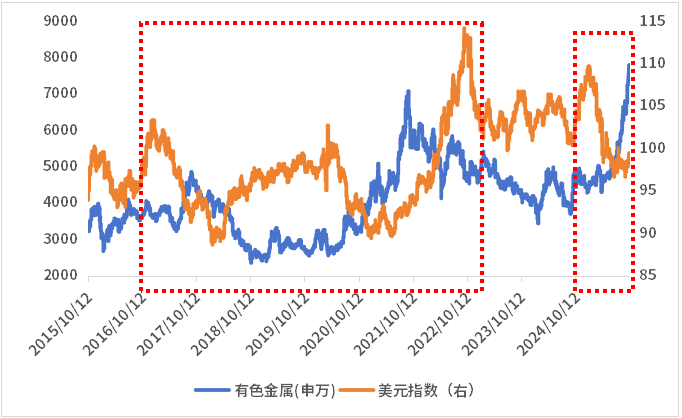

作为商品,有色金属的价格由最基本的“供需”逻辑决定,但又因为其在国际市场以美元计价,也因此具备了金融属性,需要结合全球流动性变化来综合分析。而就当前来讲,有色金属的上涨主要受益于流动性、供需缺口和业绩三个因素共振。

流动性改善

2025年9月美联储如期降息25个基点,也是自2024年以来再次开启降息周期,有望给有色金属市场注入上涨动力。

背后的逻辑在于,美联储降息增加美元供应,而有色的供应却不会在短时间内增加,将会带来更多美元追逐有限商品的情况,从而推高有色金属的价格。而参考历史数据,过去10年中的大部分时间,申万有色金属指数的走势与美元指数呈现出明显的负相关性。

(数据来源:Wind,截至2025.10.10,过往涨跌不预示未来收益,投资需谨慎)

供需缺口扩大

一方面,近两年,全球地缘政治冲突、贸易摩擦以及突发性事件都在加剧,不利于长周期、重资产投入的矿产开发项目投产,影响了有色金属的供给,比如全球第二大铜矿印尼Grasberg因事故停产,造成2025/2026年全球铜供给减少20/27万吨。(资料来源:华泰证券,2025.09.27)

同时,国内反内卷政策持续推动,9月底发布的《有色金属行业稳增长工作方案(2025-2026年)》,有望推动有色金属供给侧产能进一步优化,进而增强相关企业的盈利能力。

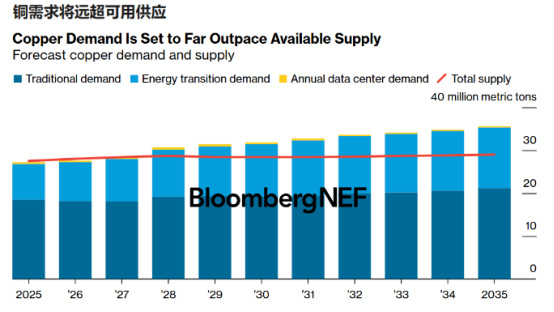

另一方面,新能源汽车、电网更新、算力中心建设等需求集中释放,对有色金属的需求持续增加。举例来说,彭博在报告《Tracking Copper in Data Centers 2025-2035》中表示,新一轮人工智能(AI)和数据中心建设浪潮正在重塑铜需求,未来十年,仅是数据中心建设的铜消耗就有望超过430万吨,仅略低于全球最大铜供应国智利的年产量。

(资料来源:彭博新能源财经,2025.08.19)

业绩改善

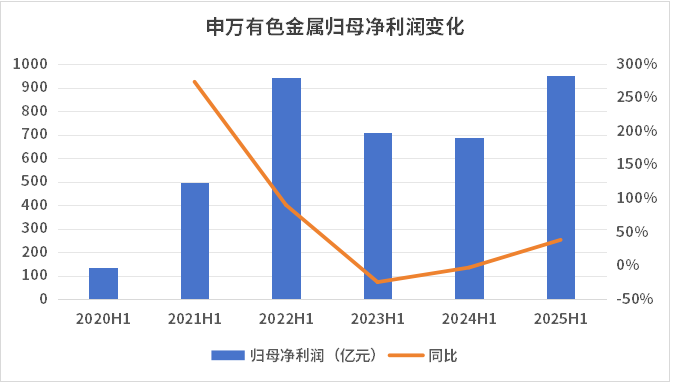

受益于金属价格的上涨,今年上半年,申万有色金属行业实现归母净利润956.36亿元,较2024年同期大幅增长38.27%,呈现出较高的景气度。

(数据来源:Wind,以申万有色金属指数作为统计标的,截至2025.06.30)

此外,除了上述优势,有色金属,尤其是黄金、白银等贵金属本身也具备资产配置的作用,其价格上涨的逻辑也会促进投资者的配置行为,形成“涨价—买入—涨价—买入”的循环。

投资有色金属,邹立虎做对了什么?

明确了有色金属的上涨逻辑后,我们再来看看邹立虎,他在这轮有色行情中做对了什么。

需要明确的是,当前的市场中,专注投资有色等周期股的基金经理相对较少,长期研究周期股、经历了周期多次轮回的基金经理则更为稀缺。而邹立虎恰好是其中之一,他出身期货研究,能力圈覆盖有色金属、钢铁和煤炭等周期行业,并且同时拥有周期股研究和大宗商品投资管理经验。

投资中,他将宏观分析分析放在首先位置,先根据增长、通胀、政策周期客观分析宏观环境及政策意义,搞清楚宏观环境对产业及资产价格的中长期影响,以把握周期的位置,再结合供需基本面来形成最终的投资判断,重点关注有色金属等顺周期反转的机会。

对周期的研究以及结合宏观分析的投资框架,使得邹立虎前瞻性地判断到了资源品涨价带来的投资机会。2024年一季度,他认为中国传统需求定价因子权重在下行,但是包括新兴市场需求及来自于新能源投资需求的权重占比在逐步上升,加上全球宽松周期即将到来,长期看好有色金属等大宗商品的机会。

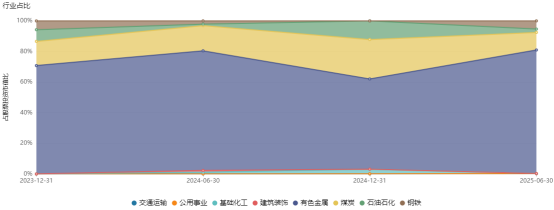

翻看周期优选的过往持仓,截至今年二季报,产品自成立以来的7个报告期,行业配置均集中在有色、煤炭、钢铁和化工行业,较早便将有色金属配置为第一大重仓行业。

(数据来源:定期报告、Wind,以申万一级行业划分,截至2025.06.30)

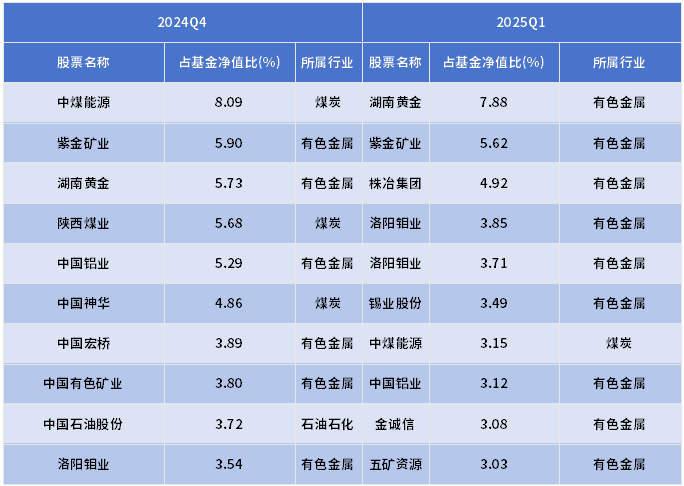

尤其是今年一季度,邹立虎判断全球三大经济体的财政政策始终无法完全协同,滞胀格局将会更加显著,从而施压全球利率的下行,最终对金、铜的价格上涨形成支撑。随即,他减仓煤炭和石油、加仓贵金属,对基金净值上涨的贡献较大。

(数据来源:基金定期报告;所属行业按申万一级行业划分,来自Wind,截至2025.03.31。个股仅作举例使用,并不构成投资建议,最新持仓可能发生变化。)

于是,在提前判断有色金属具备长期性贝塔的前提下,加上根据行情变化做持仓上的精细化调整,邹立虎成功把握住了这轮有色金属行情,创造出显著的超额收益。

有色金属贵了吗?还有没有上涨空间?

从估值层面来看,尽管年内的涨幅巨大,因为有业绩层面的消化,申万有色金属指数当前的估值为28.74倍,处于近10年44.24%的百分位,不管是横向对比A股整体情况,还是纵向对比历史,都还可以说是“低估”。(数据来源:Wind,截至2025.10.13)

邹立虎也认为矿产资源的贝塔偏正面,价值正在不断提升。他表示,TPI和PMI等指标显示经济处于底部横盘阶段,加上欧美国家双宽松的政策推动经济将进入复苏阶段,预计未来1-2年可能迎来一轮制造业景气周期回升,意味着总体大宗商品市场贝塔偏正面,另外双赤字背景下美元熊市也对商品市场有显著正面支撑。

同时,国内中期面临海外复苏及自身动能修复企稳的正面环境,叠加反内卷及过去2年持续低利润导致行业本身出清的内在需求,大部分顺周期行业将会迎来景气度拐点,其中,重点看好受益于海外制造业周期回升及自身结构性供需中长期改善的上游资源行业。

另外,地缘动荡加剧矿产资源供给冲击,关税战进一步提升了欧美对相关战略资源的储备需求,在安全大于效率的宏观背景下,战略矿产资源价值不断提升。其中,稀土磁材作为国内优势资源,在当前中美对抗背景下战略价值凸显,仍有事件驱动与基本面行情配置价值。

小景说

有色金属的上涨并非偶然,邹立虎对有色金属的集中配置也不是追逐热点,而是出于长期增长逻辑的判断。如果大家看好有色金属等顺周期行业的后续表现,欢迎多多关注$景顺长城周期优选混合A(OTCFUND|018504)$、$景顺长城周期优选混合C(OTCFUND|018505)$。

————————

注:景顺长城周期优选混合基金晨星风险评级为中,适合稳健型、积极型和激进型投资者。

邹立虎在管同类产品历史业绩:

业绩数据来源:基金定期报告,截至2025年6月30日。

风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资需谨慎。

$景顺长城支柱产业混合A(OTCFUND|260117)$$景顺长城国企价值混合A(OTCFUND|018294)$$景顺长城国企价值混合C(OTCFUND|018295)$$景顺长城能源基建混合C(OTCFUND|017090)$$景顺长城能源基建混合A(OTCFUND|260112)$$景顺长城沪港深精选股票A(OTCFUND|000979)$$景顺长城沪港深精选股票C(OTCFUND|021313)$$景顺长城稳健回报混合C(OTCFUND|001407)$