#天天基金调研团#近期债市波动显著放大,主要是两方面原因。一方面,A 股市场持续反弹,上证指数一度突破3600点大关,市场风险偏好回升后“股债跷跷板” 效应明显,A股的赚钱效应吸引部分资金持续流向股市;同时“反内卷” 主题下,大宗商品价格一度大幅上涨,这都对近期债券资产的吸引力造成了一定程度的削弱和冲击。

另一方面,债券市场自身也存在高拥挤度的风险。当市场参与者对债券的需求过度集中在某些品种或期限上,一旦市场情绪发生变化,就容易引发市场的大幅波动。

不少投资者在这波债市波动中,经历了从 “看淡波动—调整补仓—再跌再补—补不动了—卖出” 的复杂心理过程。那么,债市还有配置价值吗?面对债市波动,我们又该如何应对?

债基配置价值仍在

先给出结论:债市虽有波动,但债基依然具备配置价值。

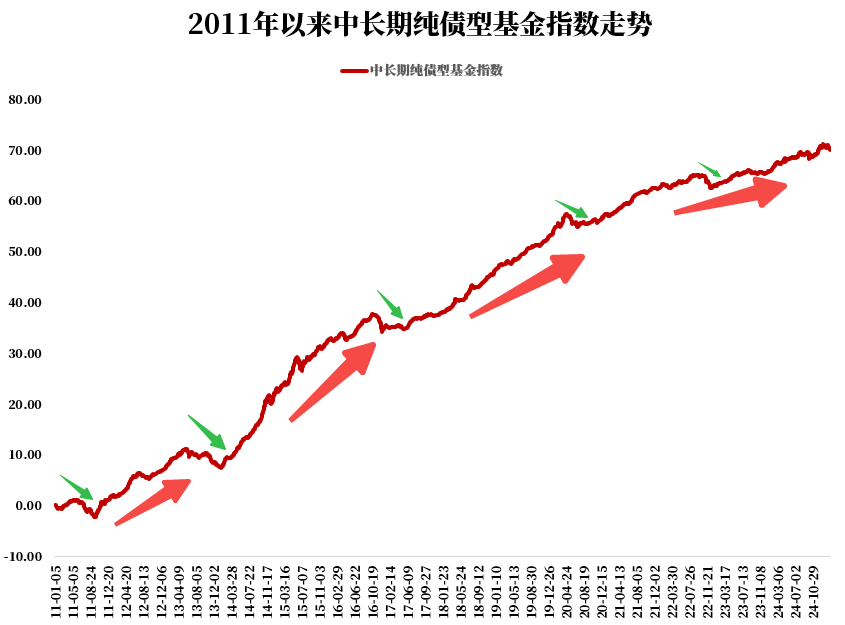

我们回顾债基自2011年以来的走势,整体呈现“上有顶、下有底”的形态。相比股市,每一次回调持续时间较短,而且历史每次回调后都慢慢迎来了修复。

再看当下,债市虽然回调了有一段时间,但还未到变盘时刻。理由如下:一是,资金面偏紧或不可持续,短端资产可观察央行明确信号入场配置。

二是,基本面数据稳定性待观察,居民端信贷需求不活跃、楼市降温等因素仍在影响市场。

三是,特朗普上台后外部环境具有不确定性。本轮对华加征10%关税预计将是起点而非终点,外部环境存在恶化可能。

目前的债券市场,可谓是多空双方分歧最大的时段之一。多头,顾名思义,看好债市行情,即使调整也不会贸然卖出、坚定持有;相反空头则更耐人寻味,它或许是潜在的多头,即等待调整再买入的多头。

还能相信债基吗?数据来说话!

债市牛长熊短。收益端,中长期纯债基金指数在近21内每年实现年度正收益;短期纯债基金指数连续19个年度实现年度正收益;这两类纯债基金指数在过往未实现过年度级别的亏损,足以成为稳健投资的优选之一。

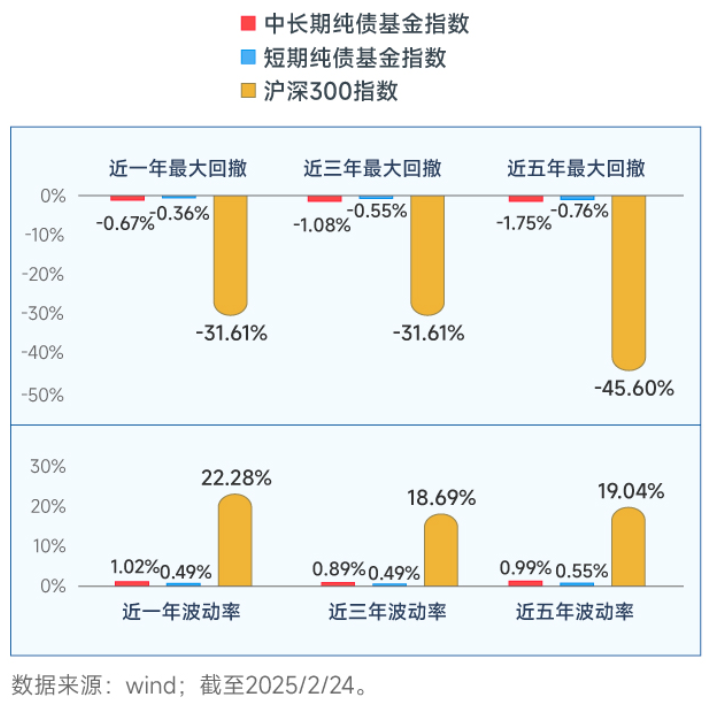

债基依旧“稳健”,波动偏低。近五年,中长期纯债基金指数最大回撤为1.75%,短期纯债基金指数最大回撤为0.76%,而沪深300指数最大回撤为45.6%;债券基金指数的最大回撤以及波动率远低于沪深300指数,仍旧是投资的“压舱石”之一。

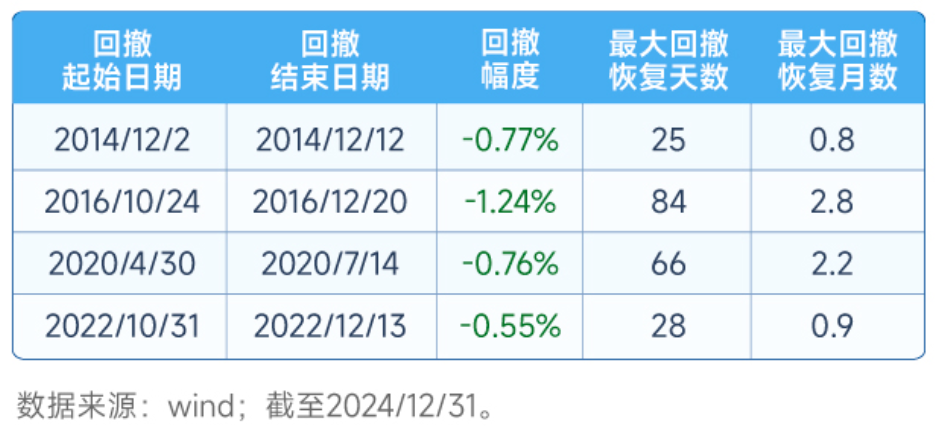

回撤修复速度较快,最快25天修复回撤。以短期纯债基金指数为例,近十年仅出现4次较大回撤,但总能慢慢收复回撤,整体呈现“牛长熊短”特征,短期扰动不改长期“画线”态势。

对我们普通的理财投资者来说,债券基金与股票基金最大的区别,其实并不在于收益率的差异,而是胜率,或者说是稳定性的差异。

希望找到一下比货币存款利率更高,但是波动尽量小、稳定性尽量高、调整后尽量快速修复的一类资产来进行底仓的投资。这一点上,债券基金依然有着不可替代的优势。

要加仓吗?

虽然“每调买基”,也就是每逢债市调整逢低加仓,是一直以来给大家推荐的投资策略。但是随着后续债市的震荡可能愈加频繁,对于长期投资债基的朋友,“每调买基”,逢低加仓,依然是应对市场变化的好选择。对于担心后续频繁波动,尤其是觉得自己“拿不准”的朋友,完全可以尽量减少操作,选择合适的债基进行长期投资。

综合来看,债券类基金收益较为稳定,风险较一般债券基金低,较权益类基金更低,适合较为保守的投资。对于风险偏好较低的投资者来说,如果不愿意承受较大波动,因此在股债跷跷板效应下,纯债基金指数年内连连上涨,而历史季季正收益,目前主投利率债的东财瑞利债券严控回撤,同样不失为底仓配置的优选。

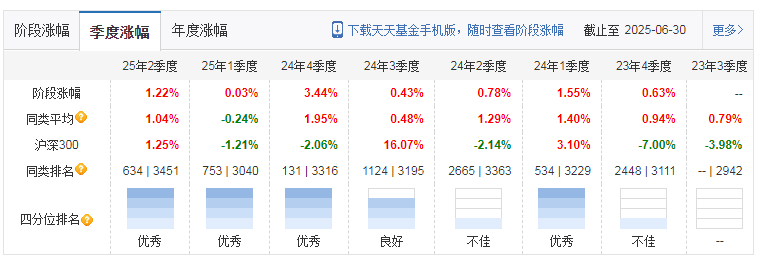

东财瑞利债基自2023年8月成立以来,连续7个季度实现正收益,这一表现堪称债基市场中的“奇迹”。具体季度收益如下:

2023年Q4:+0.62%

2024年Q1:+1.56%

2024年Q2:+0.77%

2024年Q3:+0.43%

2024年Q4:+3.44%

2025年Q1:+0.03%

2025年Q2:+1.22%

在债市波动加剧的背景下,东财瑞利通过精准的择时和回撤控制,实现了季度收益的连续性。这种稳定性对风险偏好较低的投资者极具吸引力,尤其在股市波动时,可作为资产组合的“减震器”。

投资策略:择时+回撤控制+机动性

东财瑞利采用“三位一体”的核心策略,这种策略组合使东财瑞利在不同市场环境下均能保持稳健表现,既能在债券牛市中充分把握上涨机会,又能在市场回调时有效控制风险。

1. 择时胜率70%:基金经理团队通过综合研判资金面、宏观数据及政策信号,在市场趋势形成初期调整组合久期。例如,2025年2-3月债市下跌期间,基金提前将久期调至2年以下,实现逆势盈利。

2. 回撤控制工业化:设立强制止损线,单日净值波动超0.3%即触发调仓机制。近一年最大回撤仅-1.0%,远低于同类平均水平(债基平均回撤超2%),38天即可修复净值,而同类产品需95天左右。

3. 机动性策略:基金保持灵活的投资策略,避免“死多头”或“死空头”思维,能够根据市场变化及时调整久期和资产配置。例如,2025年一季度预判利率底部,久期从5年骤降至2年以下,精准躲过暴跌。

资产配置:高流动性利率债的“安全垫”

东财瑞利主投利率债(国债、政策性金融债),不涉及股票和可转债,信用风险为零。

政策性金融债:占比84.4%(如25国开债、25附息国债);

国债:占比3.88%;

其他资产:返售金融资产(7.27%)、银行存款(1.29%);

东财瑞利的业绩表现不仅体现在收益上,更在于其风险调整后收益能力的优越性。基金近一年收益:A类4.96%、C类4.72%,跑赢同期中证全债指数的表现,同类排名前3%。近一年夏普比例1.66,优于88%的同类基金,说明每单位风险所获得的超额回报远高于同类产品,风险收益比突出。规模从2024年三季度末的1.05亿份跃升至2025年一季度末的85.66亿元,机构持仓占比显著,目前AC规模合计147.85亿元。

基金经理团队:“三脑协同”的独特架构

东财瑞利由宝音、王宇飞、周婧三位基金经理共同管理,团队背景覆盖券商自营、银行交易、量化策略,形成“战术独立+战略统一”的独特架构:

宝音:主导框架,深耕利率债领域超8年,注重精准择时与回撤控制。

王宇飞:抓交易执行,擅长波段操作与杠杆艺术。

周婧:深耕利差策略,优化组合收益。

三位基金经理的分工协作避免了单一经理的认知盲区,实战中多次精准预判市场拐点。例如,2025年3月预判利率底部,久期从5年骤降至2年以下,精准躲过暴跌。

东财瑞利的策略与下半年债市环境高度契合,长端利率债机会优于短端,利率债机会优于信用债。基金的高流动性配置和灵活久期调整能力,使其能够充分把握做多机会。

在投资中选择一只优质的债券基金,并坚持长期持有的策略,是通往财富增值的重要途径。在资产配置里,债基或许就是我们稳定的底仓基石。想要稳中有进的投资债券类基金的不妨关注$东财瑞利债券A(OTCFUND|018444)$、$东财瑞利债券C(OTCFUND|018445)$,我觉得还是非常适合作为压舱石或者中低风险投资的朋友!

在资产配置里,债基或许就是我们稳定的底仓基石。所谓“流水不争先,争的是滔滔不绝”。债基投资与所有的投资一样,不因一时涨跌而心急,长期持有更有望获得“稳稳的幸福”。@东财基金