#下一个风口赛道#

我最近盯上了一个可能被大家忽视的方向——AI 脑机接口医疗器械,特别是通过 这样的工具来布局,感觉是个挺有意思的思路。

为啥偏偏看上医疗器械这块?

说实话,现在的科技股炒作太猛了,AI应用、机器人、低空经济这些概念股的估值已经飞上了天。我这种稳健型选手不敢追高,就想找个既有科技含量、估值又相对合理的"洼地"。医疗器械板块正好符合这个条件——它既是AI落地的重要场景,又属于刚需医疗行业,而且经过前几年的集采洗礼,很多龙头公司的估值已经杀到了历史低位。

更关键的是,脑机接口这个"未来产业"正在从科幻走向现实。国家药监局2025年底发布的《优先审批高端医疗器械目录(2025版)》首次把植入式脑机接口医疗器械纳入优先审批范畴,这意味着符合条件的产品能走加速审评通道,上市时间大幅缩短。紧接着2026年1月1日,我国首个脑机接口医疗器械行业标准《采用脑机接口技术的医疗器械 术语》正式实施,填补了"无标可依"的空白。政策层面,"十五五"规划明确把脑机接口列为六大未来产业之一,工信部等七部门还专门发了《关于推动脑机接口产业创新发展的实施意见》,目标到2027年关键技术取得突破,2030年培育出2-3家全球领军企业。

脑机接口的市场空间有多大?

数据不会骗人。根据中商产业研究院的报告,2024年中国脑机接口市场规模是32亿元,2025年预计达到38亿元,2026年要冲到46亿元,年增速接近20%。全球市场的增速更猛,Precedence Research预测2026年全球脑机接口市场规模将达到33.3亿美元,到2035年可能膨胀到138.6亿美元,十年复合增长率超过16%。麦肯锡更乐观,预测到2030年全球脑机接口在医疗领域的市场规模就能达到400亿美元,2040年冲到1450亿美元。

这些数字背后是真正的临床需求。脑机接口目前最核心的应用是帮助瘫痪、渐冻症、帕金森病患者恢复运动功能,国内光是脊髓损伤患者就有几百万,全球范围内神经系统疾病的治疗需求更是千亿级别的市场。而且这玩意儿不只是治病,未来在康复医疗、人机交互甚至消费电子领域都有想象空间。马斯克已经放话2026年要实现Neuralink的大规模生产,国内阶梯医疗、脑虎科技等企业的产品也陆续进入临床试验阶段,产业化真的在提速。

中证2000的小微盘逻辑也很香

除了脑机接口这个细分赛道,我还特别看好小微盘科技股的弹性。开年以来中证2000指数的表现明显强于大盘,2月3日单日涨幅2.83%,远超沪深300的1.18%。这背后的逻辑很清晰:在流动性充裕的环境下,资金更愿意去博弈高弹性的小盘股,而中证2000成分股里聚集了大量专精特新的"小巨人",这些企业正是AI浪潮中最容易诞生黑马的地方。

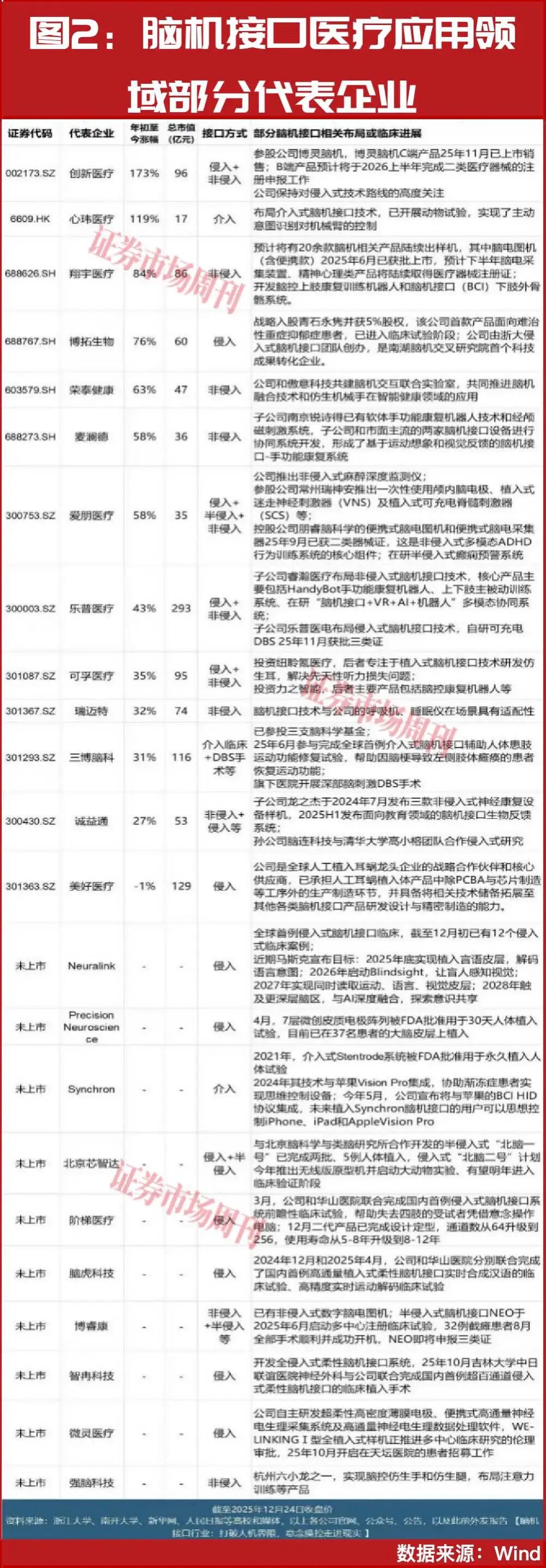

医疗器械板块里也有不少这样的隐形冠军。比如做康复器械的翔宇医疗,已经推出脑机接口康复产品矩阵,覆盖上下肢训练、外骨骼机器人等场景,产品进了500多家三甲医院;做脑电设备的创新医疗,参股公司博灵脑机的上肢外骨骼产品预计2026年申报注册。这些公司的市值都不大,但技术壁垒不低,一旦被市场认可,弹性可能比那些大白马强得多。

具体怎么操作?

我研究了一下$招商中证全指医疗器械ETF发起式联接C$ ,这个基金跟踪的是中证全指医疗器械指数,成分股覆盖了迈瑞医疗、联影医疗、鱼跃医疗等龙头,也包含了不少布局脑机接口、AI医疗的创新企业。从近期资金流向看,医疗器械ETF整体在持续"吸金",2月4日数据显示,跟踪该指数的ETF产品近1月净申购超过30亿元,说明机构资金也在悄悄布局。

对于像我这样的普通投资者,直接买个股的风险太高,毕竟不知道哪家公司真能做出爆款产品,通过ETF联接基金分散投资是个更稳妥的选择。C类份额免申购费,持有7天以上赎回费也低,适合做波段或者长期定投。我打算先建个底仓,如果后面脑机接口有临床进展或者政策催化,再考虑加仓。

风险提示

必须提醒的是,脑机接口目前还处于产业化早期,技术路线有分歧(侵入式、半侵入式、非侵入式各有优劣),监管审批也存在不确定性,短期内可能不会有爆发式业绩。医疗器械板块整体也还受到集采政策的影响,虽然压制效应在减弱,但估值修复需要时间。另外小微盘股波动大,中证2000指数年初以来虽然涨得猛,但回撤起来也不会客气。

所以我的策略是"小步快跑",不一次性重仓,而是分批建仓,同时密切关注国家药监局的审批动态和龙头企业的临床进展。2026年可能是脑机接口从概念走向落地的关键年份,如果能在这个时点提前卡位,或许真能捕捉到下一个黄金风口。投资嘛,就是在不确定性中寻找确定性,医疗器械 AI 脑机接口这个组合,目前看赔率还不错。