最近,银行等高股息资产持续走高,备受资金青睐,不少高股息基金创了新高。那么,今天老王就跟大家好好盘一盘:为什么高股息资产当下成了资金“新宠”?

当前,高股息资产受到四重核心逻辑的强劲驱动:

1、政策强力引导分红:

2025年“新国九条”明确强化上市公司分红导向,显著提升高股息资产的吸引力。这直接利好追求稳健收益的长期资金,如险资、社保,预计将大幅增持符合要求的高股息标的。

2、险资入市力度空前,长线资金托底:

1)资金供给大增:监管调降险资权益投资风险因子,叠加市场利率下行降低负债成本,共同推动险资加大权益配置。

险资动作频频,如

近日,太保宣布成立200亿的证券私募基金,300亿的并购基金,总规模高达500亿。

去年1月,国寿和新华联合成立500亿私募基金,最近又成立了二期,规模为200亿。

今年以来,阳光出资200亿元成立基金。

泰康也成立了新的基金,首期为120亿元。

平安的新私募首期基金规模300亿元。

以上一系列大型私募基金成立,年内新增入市规模已超千亿,且重点瞄准能提供稳定现金流的高股息资产。

2)高股息资产吸引力凸显:当前人民币资产估值仍处历史低位,大量公司股息率超5%,完美契合险资对长期收益率的要求。

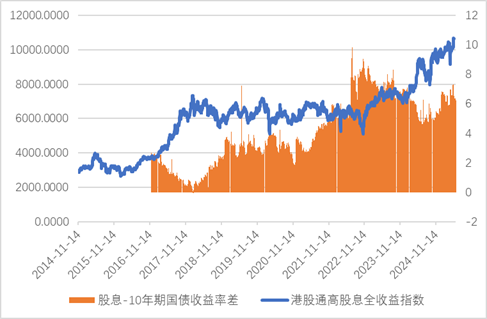

股债息差=红利股息率-10年期国债收益率,这是衡量红利资产吸引力的黄金指标。

一般情况下,

息差>3%:性价比凸显,资金涌入;

息差<1%:吸引力消退,资金可能撤离。

我们以港股通高股息指数(930915)为例,截至2025年6月4日,其近12个月股息率达7.9%,最新股债息差高达6.23%!处于历史高位区间。

这意味着什么?

一方面,持有优质高股息资产的股息回报,远超无风险国债收益。

另一方面,低利率环境暗示经济压力,市场震荡时,高股息+低估值的红利资产是极佳的“避风港”,抗跌属性突出。

因此,逐利资金天然会被高息差吸引,从债市流向红利股。在利率长期低位趋势下,此类资产的价值重估进程远未结束。

3、存款利率低迷,“资产荒”下高股息性价比突出:

国有大行存款利率极低:1年期约0.95%,5年期1.55%-2.1%。

对比还是比较鲜明的——优质高股息资产2024年股息率普遍达4%-7%。

资产的收益差非常显著——以10万元本金计,年存款利息仅约950元,而投资高股息资产(免税)可获4000-7000元分红,收益差距高达4-7倍。

因此,在“资产荒”背景下,追求更高收益的资金自然涌向高股息板块。

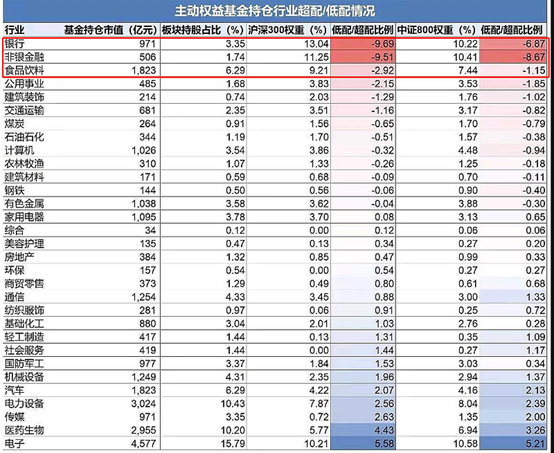

4、机构配置显著低配,增仓空间广阔:

公募基金对银行、非银金融等高股息资产的持仓比例,较其在沪深300指数中的基准权重低配近10个百分点。

为了匹配基准指数权重,公募基金即有显著的被动增配需求。

简单总结一下就是:政策红利、险资增量、存款搬家、机构补仓四力汇聚,共同构建了高股息资产当前的强劲支撑逻辑,尤其在利率下行与“资产荒”背景下,其相对收益优势尤为突出。

综上,老王对高股息资产是比较看好的,当然,最近像港股红利等高股息资产也涨的比较多,我之前买的$华泰柏瑞中证港股通红利ETF联接C(018388)$的观察仓,这两天也创新高了。老王本来是准备逢调整的时候分批加仓,目前还没给到好的加仓机会,只能耐心等待了~

不过,本身就有仓位的可以耐心持有~

等港股红利有好的调整机会,老王会加大仓位~

$华泰柏瑞港股通红利ETF联接基金C(OTCFUND|018388)$ $华泰柏瑞港股通红利ETF联接基金A(OTCFUND|018387)$ $平安港股通红利精选混合发起式C(OTCFUND|021047)$ $汇添富港股红利ETF联接C(OTCFUND|501306)$ $民生加银港股通高股息C(OTCFUND|004533)$ $汇添富港股红利ETF联接A(OTCFUND|501305)$ $国联高股息混合C(OTCFUND|006124)$ $华夏沪深300ETF联接A(OTCFUND|000051)$ $富国沪深300指数增强A(OTCFUND|000154)$ #大消费王者归来!多股冲击涨停#