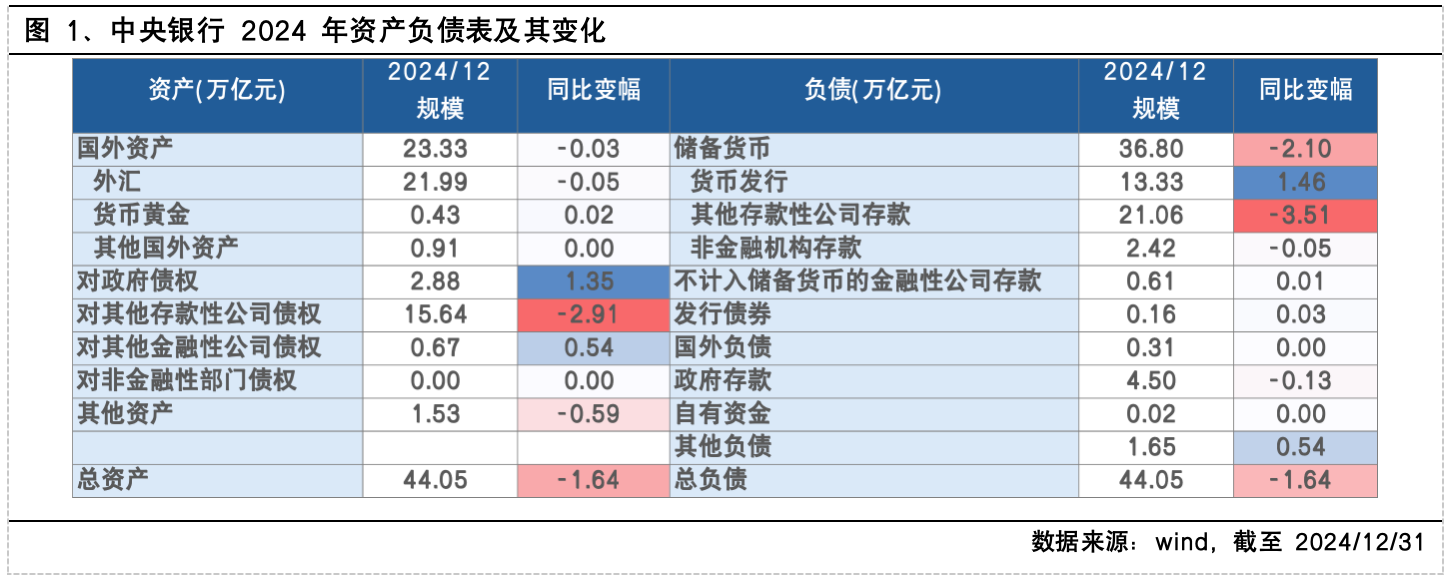

2024年央行资产负债表规模收缩约1.64万亿元,创下近八年以来最大同比降幅引发市场关注。那么驱动央行资产负债规模收缩的动因何在?如何看待这一看似矛盾的“宽松基调下的缩表”现象?缩表背后又反映出何种“真意”?

溯源解码:哪些分项出现缩表现象?

资产端由于 MLF、PSL等规模收缩导致“对其他存款性公司债权”减少是央行缩表的主要原因,对应到负债端则是基础货币的减少。

资产端,缩表主要反映在“对其他存款性公司债权”减少。这一分项主要是指央行通过各种货币政策工具操作形成的对商业银行、政策性银行等机构的债权,包括PSL、MLF、各类再贷款、逆回购等。2024年末“对其他存款性公司债权”余额为15.6万亿元,同比降幅达2.9万亿元;其中,MLF减少2万亿元;PSL减少0.9万亿元。

负债端,对应的是基础货币收缩。2024年基础货币减少2.1万亿主要系存款准备金减少(“其他存款性公司存款”规模下降3.5万亿)。“对其他存款性公司债权”主要体现央行货币工具的净投放;而“其他存款性公司存款”则体现商业银行准备金总量,两者存在高度相关性且通常同向变动。

缩表动因:创新型货币政策工具的“后来居上”

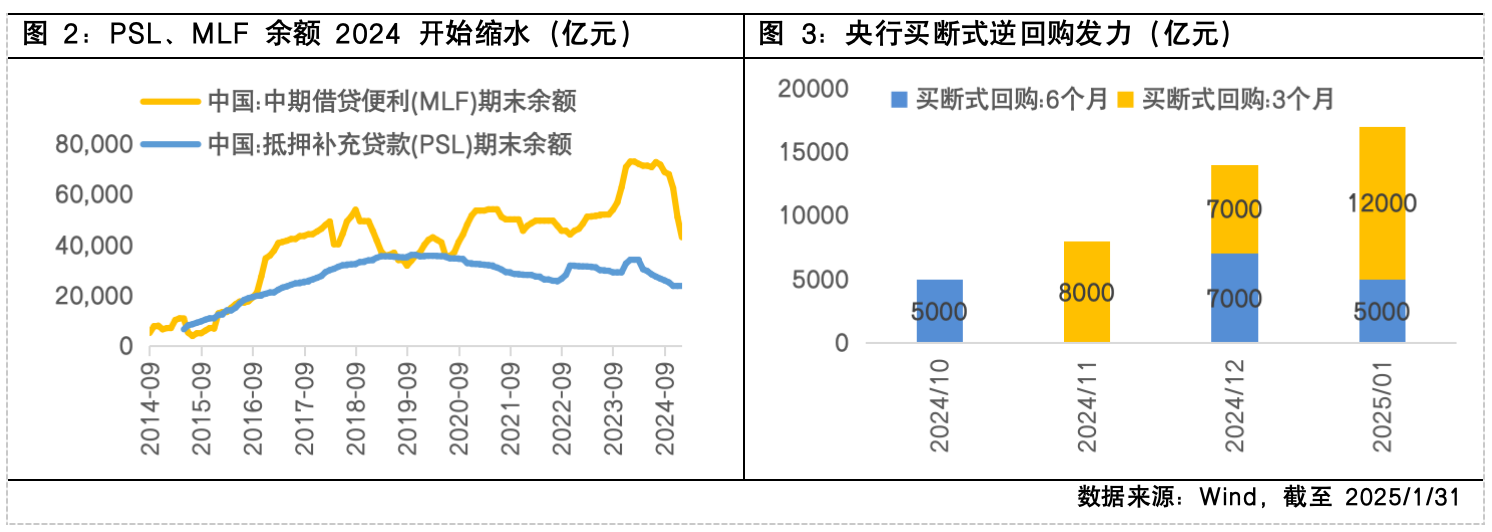

而“对其他存款性公司债权”的减少(很大程度上是MLF的缩减),一方面源于MLF政策利率的色彩淡化,另一方面则是“债券过户不出表”的买断式逆回购替代部分MLF(中期借贷便利)资金投放功能。

央行明确7天逆回购操作利率作为政策利率,淡化MLF政策利率的色彩:2024年6月19日陆家嘴金融论坛上潘行长提出以7天期逆回购操作利率作为主要政策利率,淡化其他期限货币政策工具的利率。此后,7月起MLF的续作时点由月中调整至月末(即置于LPR公布之后),MLF利率对LPR的传导逻辑或已不再适用;8月起MLF 持续减量续作,央行以国债买卖和买断式逆回购逐渐丰富央行中长期基础货币投放的方式。

买断式回购替换部分 MLF资金投放功能,但目前看并未入表:2024年 10-12月央行买断式逆回购累计操作 2.7万亿;对应地,MLF余额2024年10-12月累计减少1.79万亿。买断式回购过程中,债券资产过户但不出表,因此,从央行资产负债表变化来看,买断式回购并未进入央行资产负债表导致央行对其他存款性公司债权下降,对应的是负债端基础货币和存款准备金的减少,最终体现为资产负债表规模收缩。

“缩表”≠紧缩,无碍货币政策适度宽松

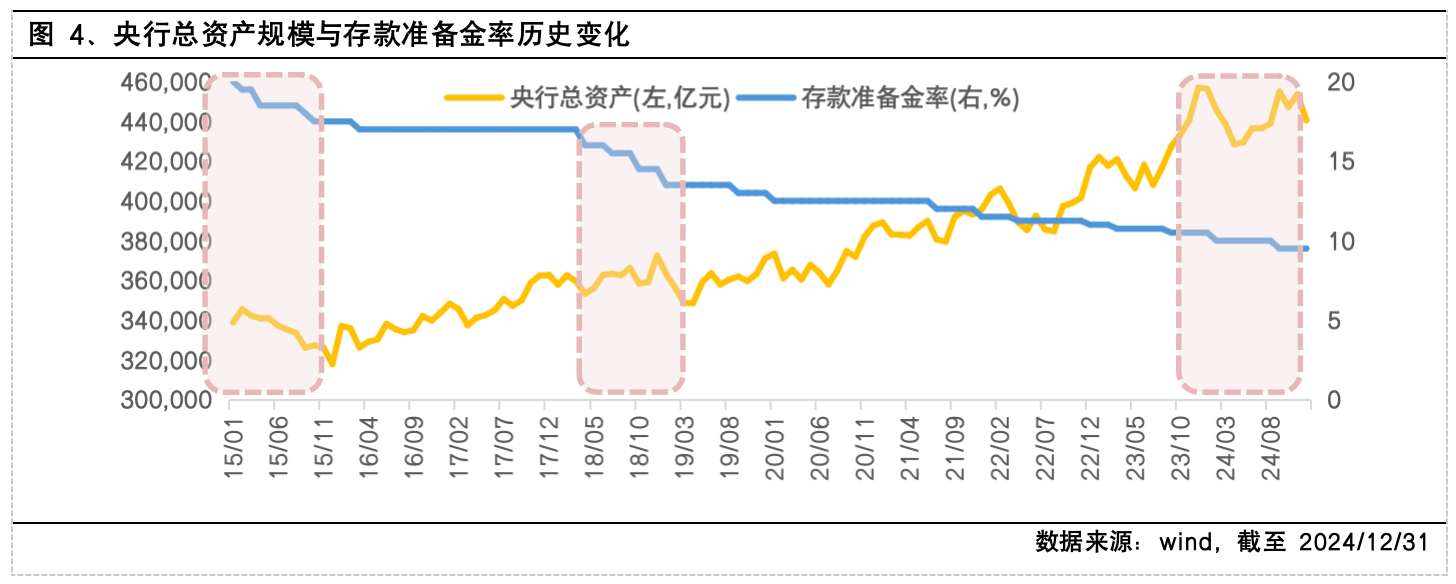

信用创造所需的货币需求,既可以通过“扩表”(增加对政府债权、对其他存款性金融机构债权)以扩大基础货币去满足,也可以通过“缩表”(对应降准)以扩大货币乘数去满足。2024年央行投放流动性时出现缩表或许反映了央行货币政策工具的创新和货币总量调控方式的转变。

一方面,央行通过降准来扩大货币乘数,释放商业银行存款准备金,从而减少了对基础货币投放的依赖,虽可能缩表并不意味着货币政策紧缩。一般央行降准后市场流动性趋于充裕,央行往往会暂停或减少公开市场操作(OMO)和中期借贷便利(MLF)的资金投放,结合缴税、政府债券发行等因素的影响,在降准仅改变“其他存款性公司存款”结构而未改变其总量的前提下,可能会导致央行资产负债表出现收缩,但这并非货币政策收紧。例如,在2015-2016Q1以及2018/04-2019Q1期间,央行多次降准导致缩表但货币政策环境依然宽松。

另一方面,基础货币投放方式生变,国债买卖和买断式逆回购等创新型货币政策工具正在逐步取代传统货币政策工具(如MLF)成为央行投放流动性的工具,其中买断式逆回购并不计入央行的资产负债表。中国基础货币供给方式经历了从外汇占款和广义再贷款,到MLF、PSL等工具的转变。2024年央行基础货币投放方式持续优化,例如国债操作开始成为基础货币投放的重要渠道之一,2024年中央政府债权余额增长1.35万亿元。

综上来看,央行缩表操作更多体现宽松取向与政策转型:一是通过加大降准力度释放长期资金,彰显货币宽松本质;二是由于MLF利率高于同期限同业资金利率,回笼MLF也可降低商业银行负债成本,属于宽货币操作;三是央行同步大规模投放买断式逆回购补充流动性,表明宽松政策取向未变,缩表更多是政策改革转型的附带结果。

$富国恒生港股通高股息低波动ETF发起式联接A(OTCFUND|019260)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国上海金ETF联接C(OTCFUND|009505)$

#港股继续强势!还能上车吗?##三大指数集体收跌,千金难买“牛回头”?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。