5月8日北京时间凌晨2点,美联储公布5月议息决议,依旧选择不降息。

Trump的关税大棒使得宏观前景显得极为混沌。当下的不降息并不意味着未来,议息会议结束后,市场依旧押注美联储年内降息3次。

那么,一个直接的问题,美债到了击球点了吗?

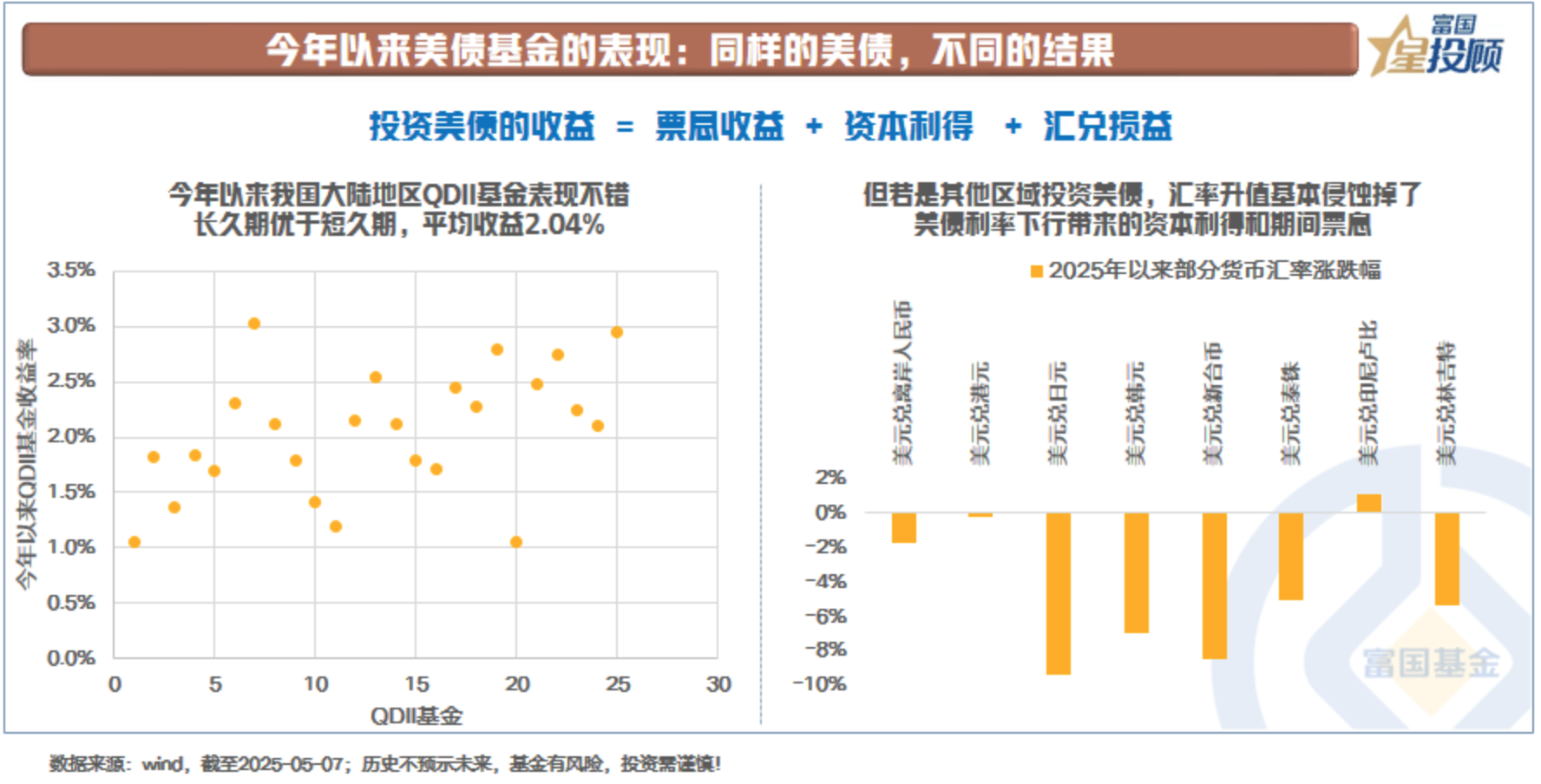

1)今年以来美债基金的表现:同样的美债,不同的结果

用非美元货币投资美债的收益一般分为3个部分:票息(未出现信用风险的背景下,所见即所得),资本利得(利率下行使得债券价格上涨),汇兑损益(本币相较于美元升值则受损,反之则受益)

今年以来,截至2025-05-07,10年期美国国债利率自4.58%下行至4.26%,资本利得贡献为正。

统计我国大陆地区QDII基金的收益表现,平均收益率为2.04%。结构中,长久期优于短久期。但若是其他区域,会发现汇率的波动基本侵蚀掉了美债利率下行带来的资本利得和期间产生的票息。

2)5月美联储议息会议:按兵不动,但市场依旧预期年内降息3次

从美联储主席鲍威尔今天凌晨的发言来看,按兵不动的原因在于:美国当前的经济、就业数据并不差,关税充满不确定性,未来政策需要边走边看。

需要注意的一点是,数据本身是滞后项。当前经济数据本身受到“抢进口”的干扰,未来效应退坡,带来库存增长停滞以及商品消费透支后的放缓,均会拖累经济。

议息会议结束后,利率期货工具显示,市场依旧预期年内降息3次。

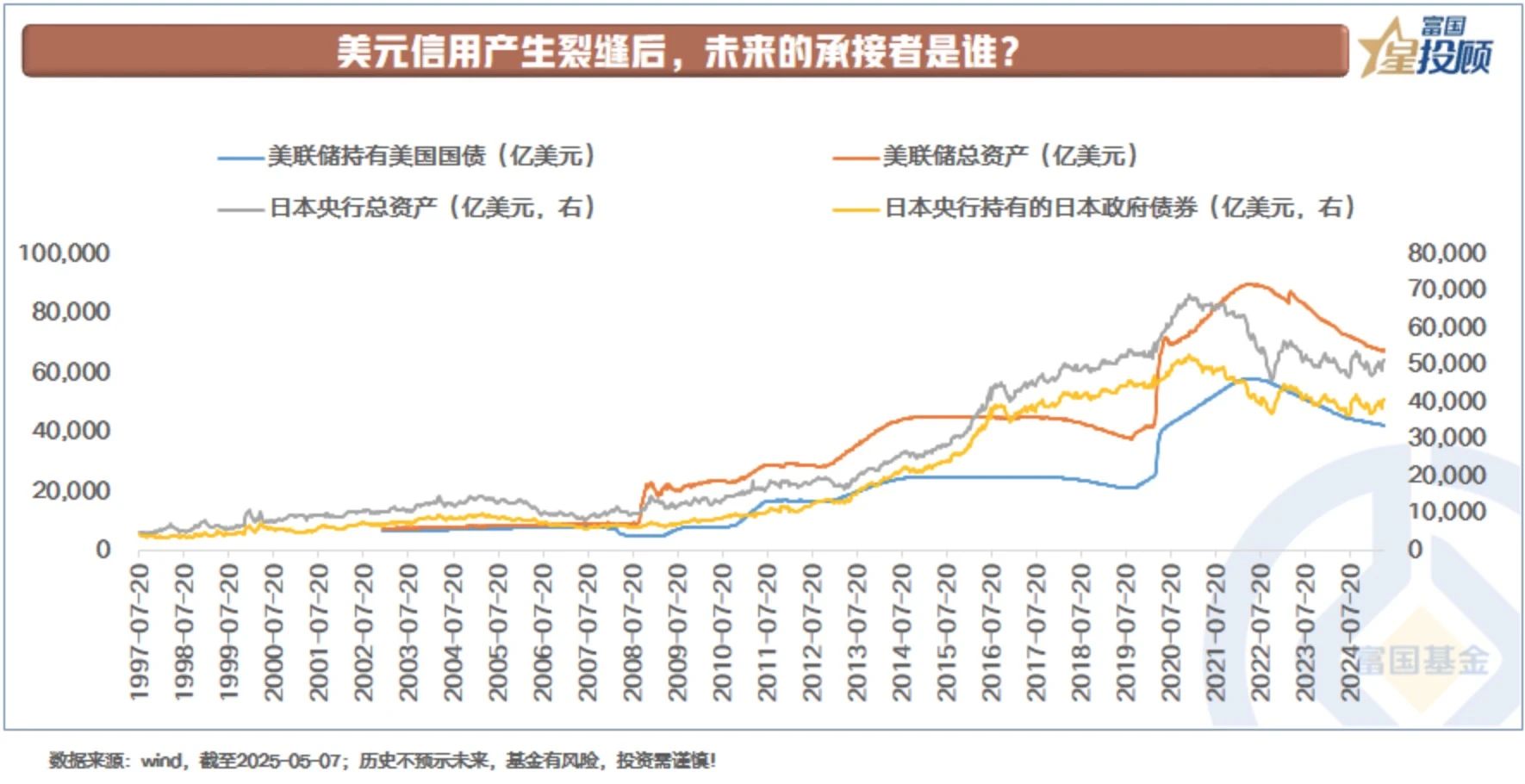

3)美元信用产生裂缝后,未来的承接者是谁?

关于美债,今年新增的一个问题在于,谁是未来的大体量承接者?产生这个问题的背景在于两方面:

一是,美国政府债务的无纪律性+地缘事件制裁,美元信用度急速下滑,全球其他央行积极寻求储备资产多元化。

二是,当前美国政府肆意挥舞关税大棒,由此带来的经常账户变化也会影响着对于美债的投资需求。

具体的演绎过程存在着不确定性。但对于美债而言,无论是基于经济还是政治考虑,美国两党都不会希望看见美债市场崩溃,美联储或许扮演着托底承接人的角色。

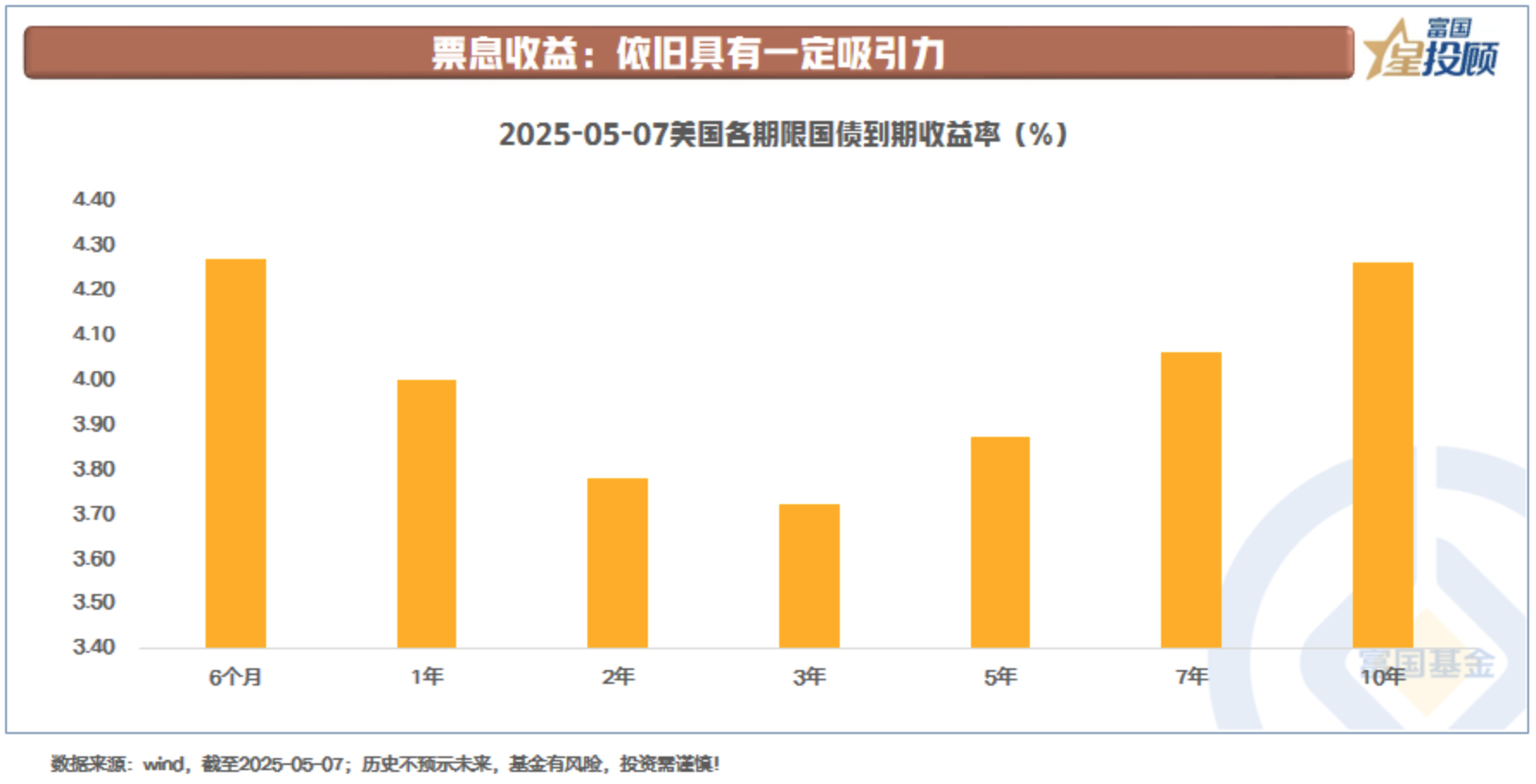

4)票息收益:依旧具有一定吸引力

向后看,对于美债的投资机会的衡量,依旧从开篇提到的三块收益来看。

首先是票息收益,短端如6个月,长端如10年期,静态收益均在4.3%左右,依旧具有一定的吸引力。

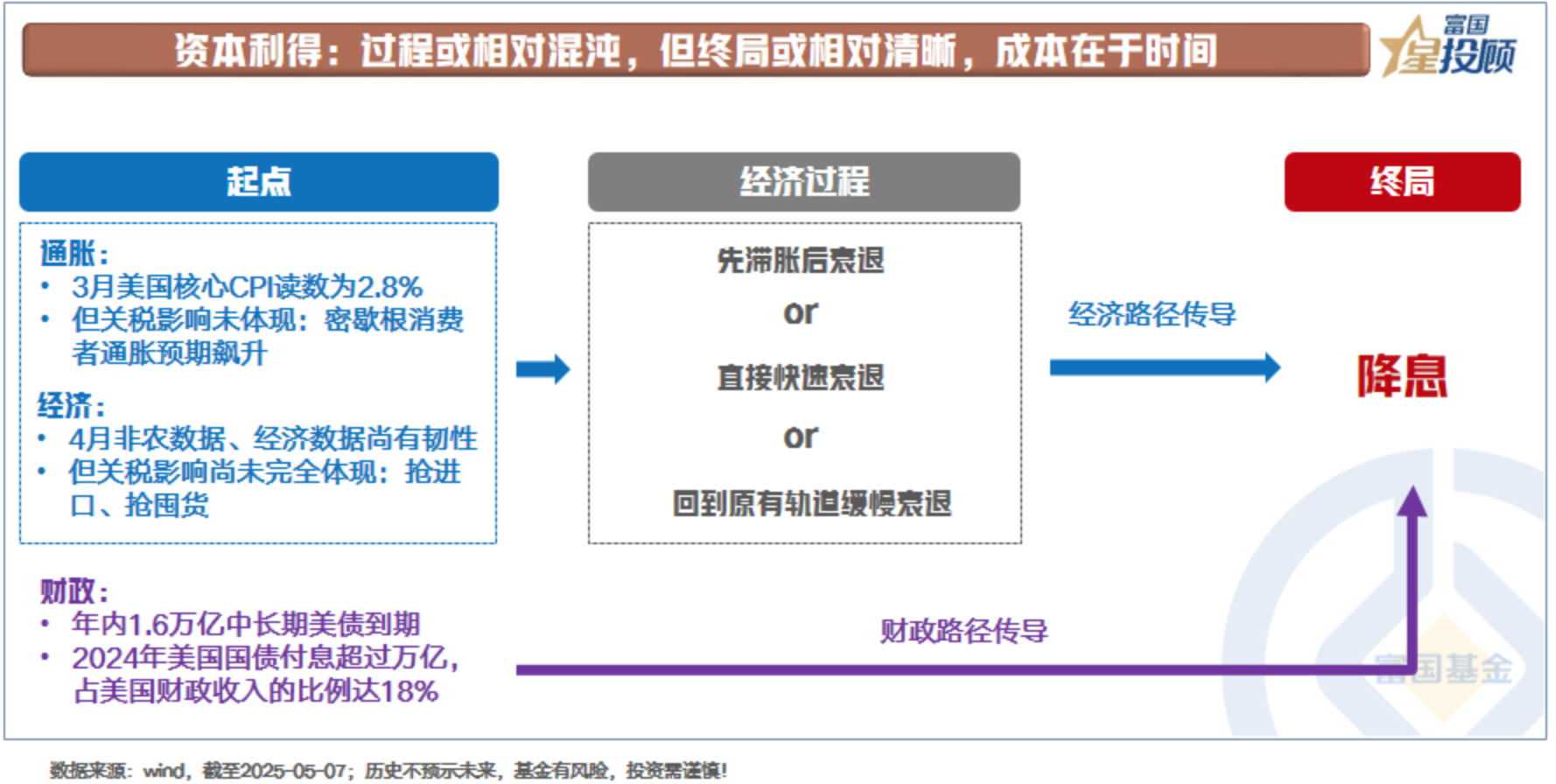

5)资本利得:过程或相对混沌,但终局或相对清晰,成本在于时间

关税不确定性带来短期宏观前景的混沌。但若是拉长视角,以终局思维审视,降息或是终将到来的一件事。

从经济路径来看,无论关税最后如何演绎,经济本身或都难逃衰退回落,最终驱动美联储降息,只是节奏或许不同。

从财政路径来看,美国36万亿存量政府债的付息压力,年内1.6万亿中长期美债到期的再融资压力,Trump减税计划带来增量赤字压力,都指向对降息的诉求。

不讨论美联储的独立性,美国财政的信用一定是美国两党的交集区。

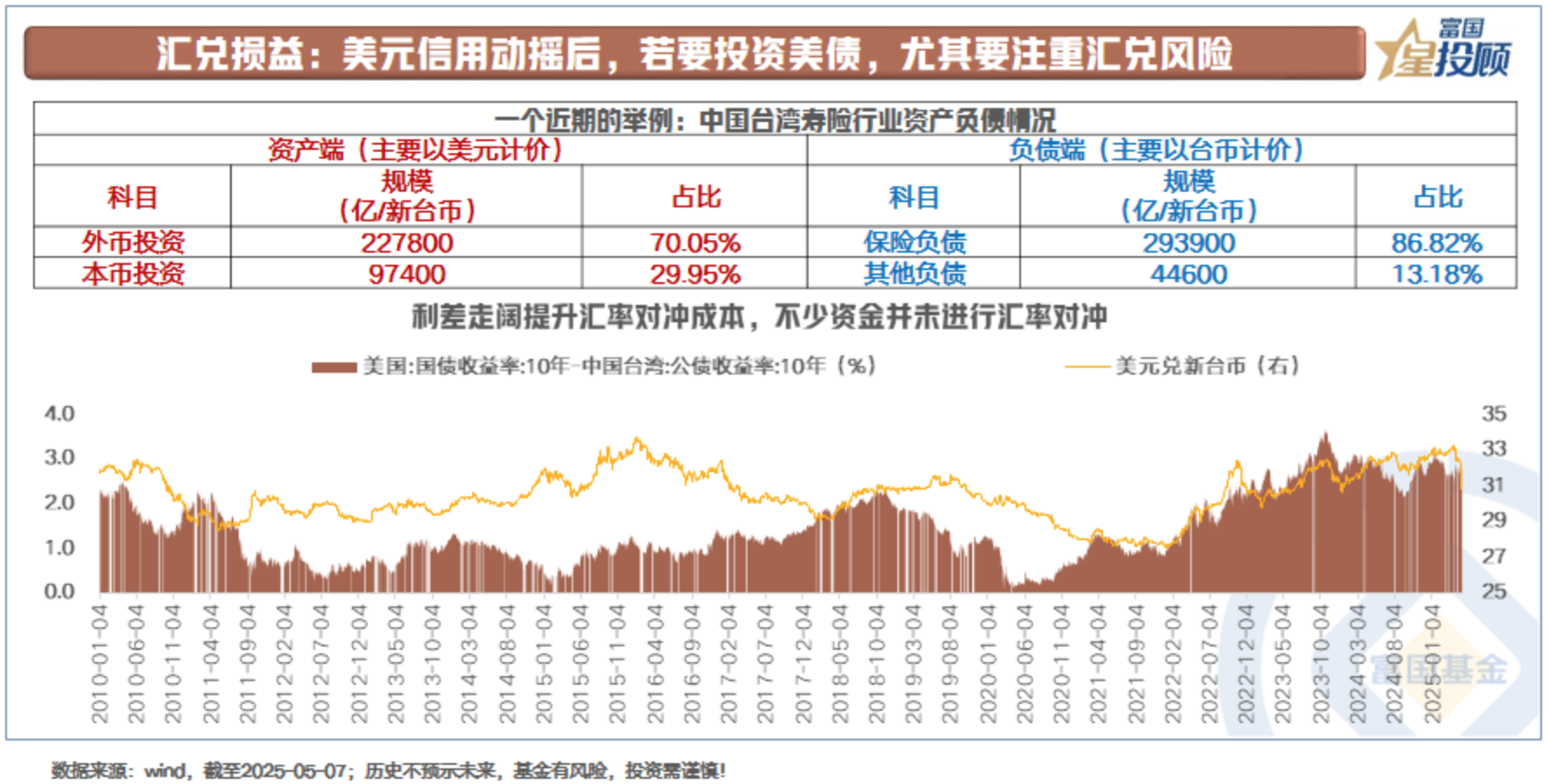

6)汇兑损益:美元信用动摇后,若要投资美债,尤其要注重汇兑风险

美元信用动摇后,带来的汇率波动率大幅抬升。近期美元兑新台币快速下跌(对应新台币快速升值),除却美元指数本身走弱外,背后与中国台湾寿险行业遭遇的汇兑损失相关。

具体而言,可以看到,中国台湾寿险行业的负债端基本是新台币计价,但资产端70%投向了以美元为代表的外币资产。同时,因前期利差走阔,汇率对冲成本走高,不少资金并未进行汇率对冲操作。

新台币在五一假期期间上涨9.06%,一下子击穿美债投资收益。汇率的快速波动加速相关企业抛售美元资产,换回本币资产,进一步加剧汇率波动。

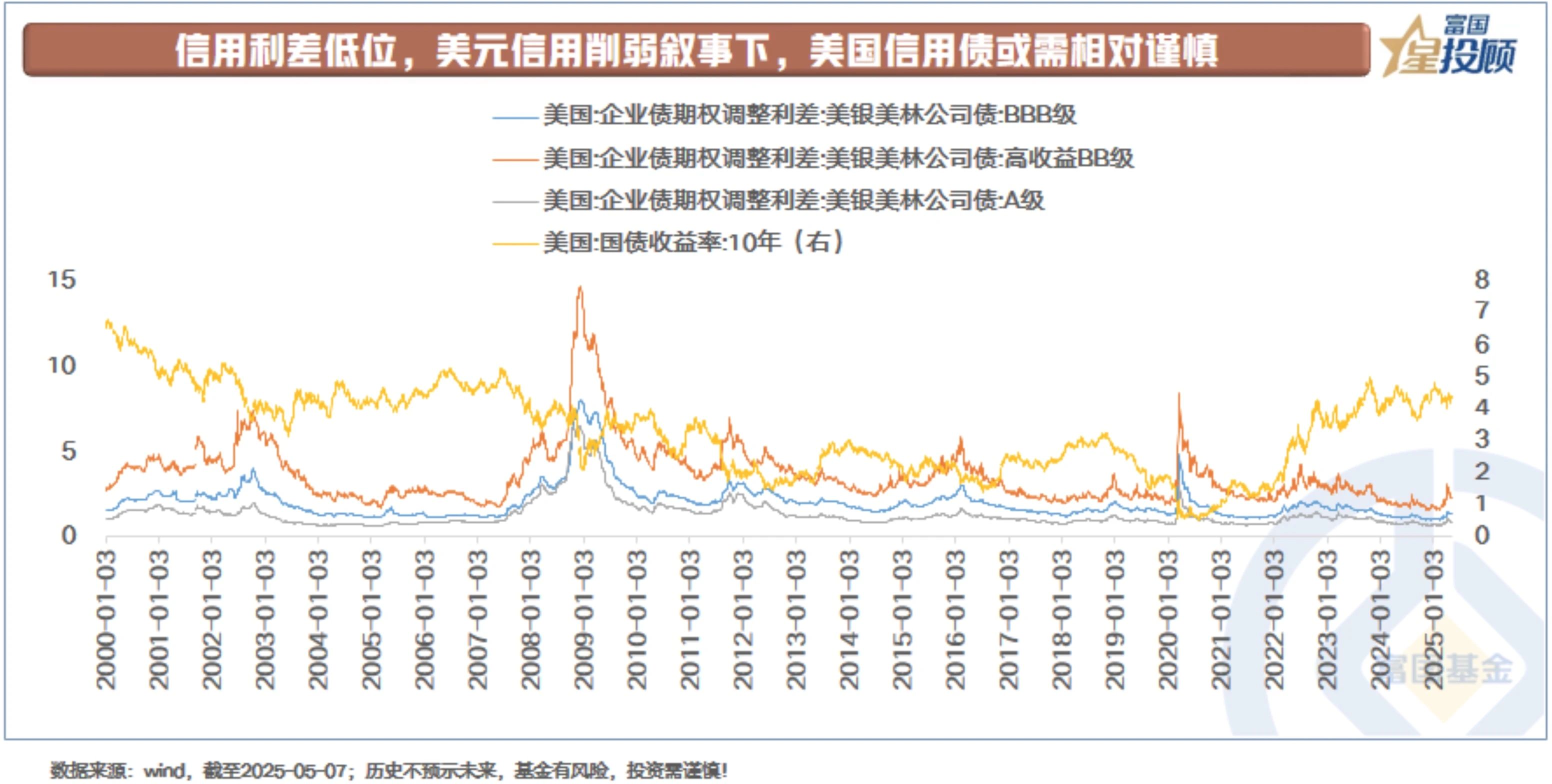

7)信用利差低位,美元信用削弱叙事下,美国信用债或需相对谨慎

相较而言,美国本土的企业债或更需谨慎。一方面,当前信用利差处于相对低位,保护有限。另一方面,从历史来看,当美国经济真的走弱时,信用利差趋于走阔。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#英美达成贸易协议!特朗普:快去买股票##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。