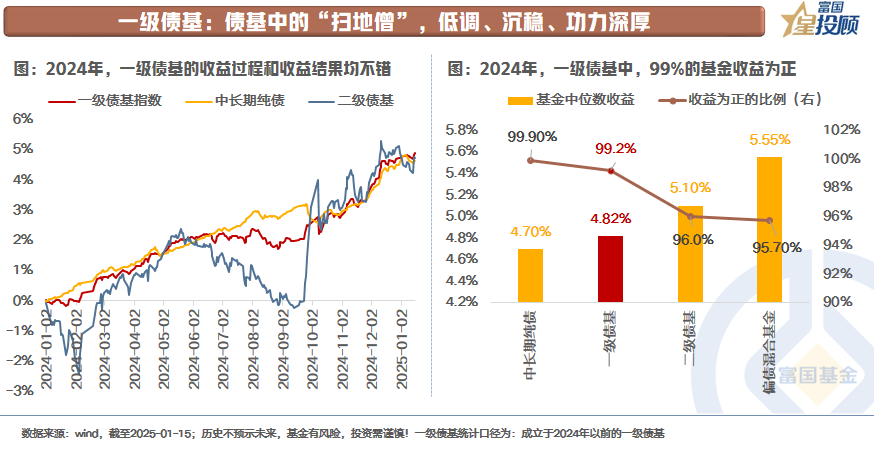

一级债基,就像是债基家族的“扫地僧”,低调、沉稳,但功力深厚。

2024年,全市场394只一级债基中,391只获得正收益,收益中位数为4.82%。收益结果高于更多流量的中长期纯债,收益过程稳于波动幅度更大的二级债基。

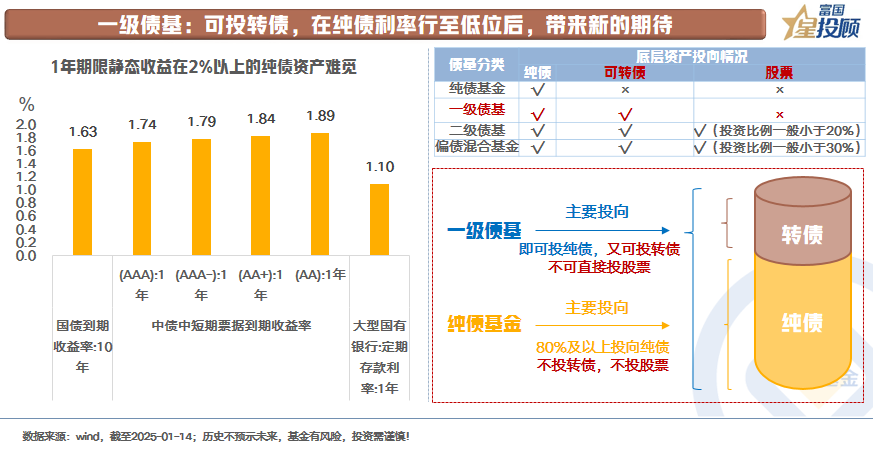

跨入2025年,纯债静态收益率已行至低位。相较于纯债基金,一级债基可以投转债。相较于二级债基、偏债混合基金可以直接投资股票,一级债基仅投转债,波动显得更克制。这样的一级债基,给很多追求稳健的投资人带来期待。

那么,2025年的转债,可以给一级债基带来更多的期待吗?

重视转债的3个理由

1)理由1:供需格局的变化

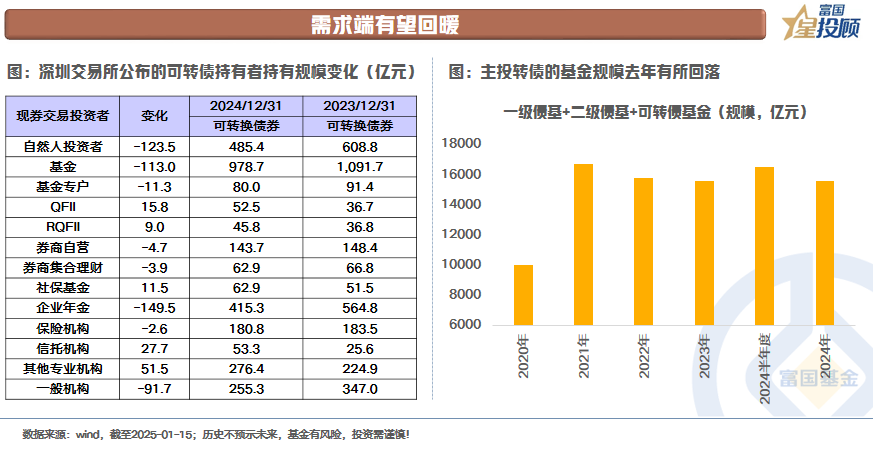

需求端有望回暖

从深圳交易所公布的可转债持有规模变化来看,基金、企业年金和自然人投资者减持规模在百亿以上。主要原因在于2点:

对于个人而言,2024年3季度受到小盘股流动性和信用风险冲击,转债出现了明显的下跌,使得一部分投资者离场。

对于机构而言,主要在于应对负债端的赎回。

进入2025年,需求端有望回暖。一方面,随着权益市场和转债市场回暖,市场对于含权债基的关注迅速提升,相关产品规模的回升有望带来转债配置需求的回补。另一方面,纯债收益率行至低位,转债成为很多债券投资人的突围点。

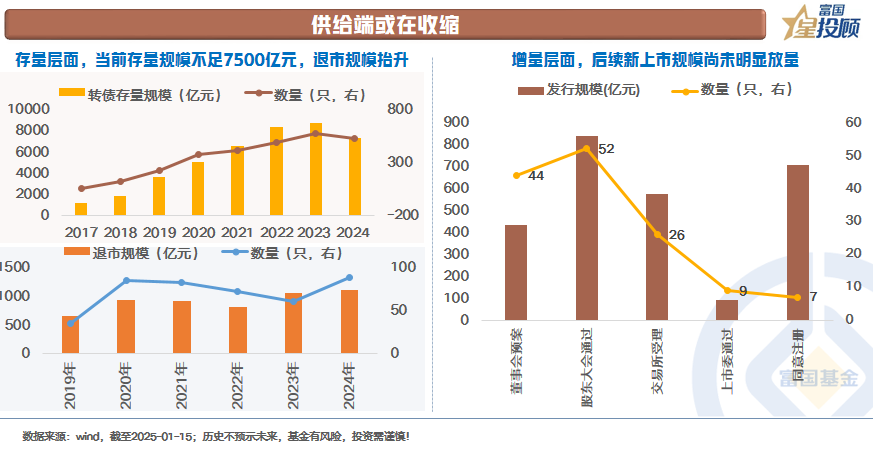

供给端或在收缩

这体现在两个方面:

一是,存量层面,转债规模呈现出回落的趋势。截至2024年底,当前转债存量规模不足7500亿元。从退市情况来看,转债退市规模呈现出逐年上升的态势。2025年,仍将有近50只转债到期。此外,由于转债可能在到期前发生转股、赎回和回售的情况,实际退市规模有可能会更多。

二是,增量层面,短期难以见到明显放量。截至2025年1月14日,有7只转债已获注册通过,9只通过上市委审核,预计均能在2025年完成注册。同时考虑到股东大会通过和交易所受理情况,根据平均时间估算,2025年转债市场供给量将在50只左右,尚未见到明显放量。

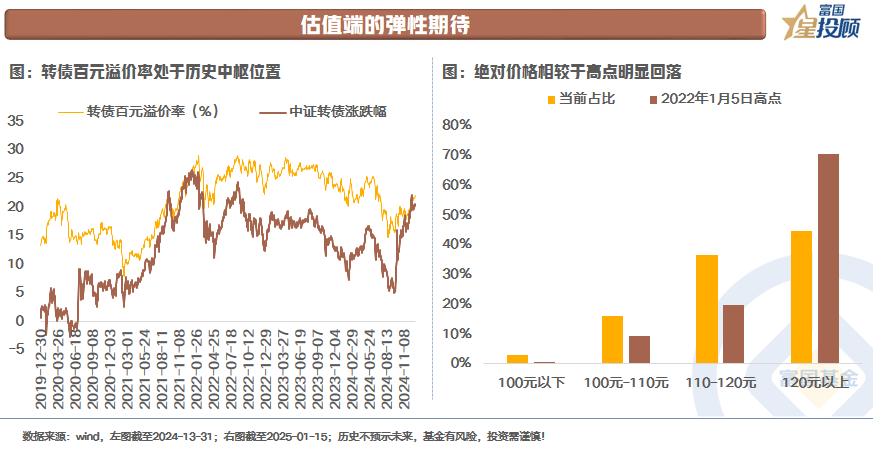

2)理由2:估值端的弹性期待

从估值弹性的角度来看,主要从2个维度衡量转债的估值:

一是,百元溢价率。尽管从去年9月24日以来,转债上涨了一定的幅度,但估值仍处于历史中枢位置,尚未行至高位区域。

二是,绝对价格。基于赎回条款的存在,130元的绝对价格往往是转债的一个重要位置。当前相较于2022年1月高点,130元以上的个券占比明显回落。

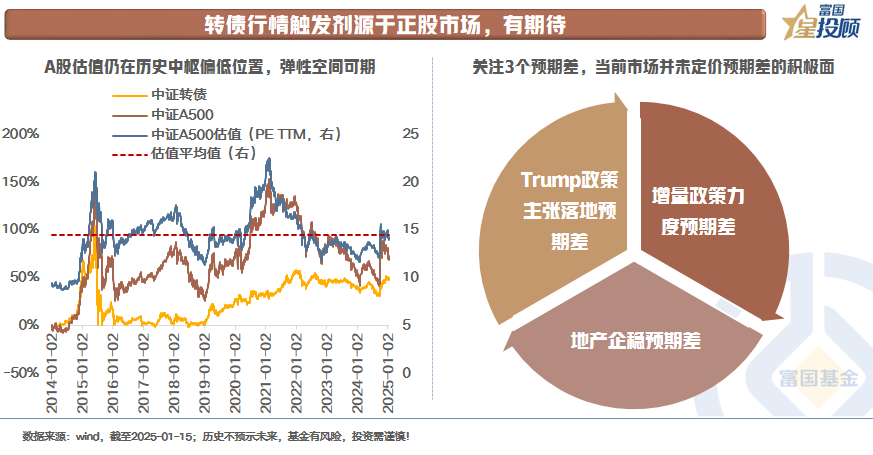

3)理由3:对正股市场有期待

对于转债而言,行情的触发剂仍在于正股。对于2025年的A股,市场是充满期待的。期待的背后有着底层逻辑的支撑:

一是,当前A股估值仍处于历史中枢偏低的位置。估值的抬升依旧有空间。

二是,当前的市场并未定价预期的积极面,而一旦出现,行情可期。2025年开年以来,A股市场的走势稍显纠结,背后是对海外环境不确定性的悲观预期和国内经济修复定价的克制。但从最底层的逻辑来看:

海外方面,特朗普政策主张全部落地并不是一件容易的事。他的“既要、又要、还要”,“强美元、低利率、制造业回归”是逻辑上的不可能三角。

国内方面,经济数据已呈现出边际上的改善。地产方面,新开工面积腰斩仅仅用了4年时间。而当年日本花了10年左右的时间,而且在这10年间还有小周期回升。可见,国内前几年的下跌速度和幅度都非常态。随着政策发力,重视地产的企稳。政策层面,定调非常积极,只是具体的规模和措施需要到两会揭晓。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#1月你有哪些操作计划?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。