#“三金”板块还能买吗?#

$国泰有色矿业ETF联接C$

近期市场上最受关注的热点之一,莫过于有色金属板块的周期是否已经悄然重启。身边不少人,要么持币观望、犹豫不决,要么纠结该不该趁机入场,各种声音交织在一起,让人难免有些迷茫。今天就和大家好好聊聊我的看法——我始终坚定看好有色金属后续走势,而且已经锁定了国泰有色矿业ETF联接C(018168),打算稳步布局、从容上车,不追涨、不恐慌,跟着行业周期赚点稳健收益。(自选图在文末哦)

很多人觉得有色金属属于强周期板块,波动幅度大、难以把握,但在我看来,现在正是周期再起的关键节点,多重利好因素叠加共振,后续行业景气度大概率会超出大家的预期,值得我们重点关注。

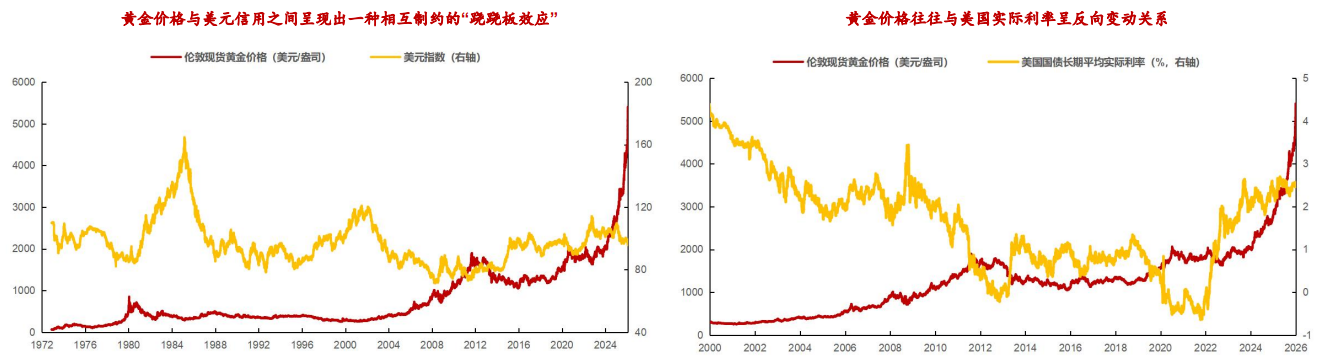

全球降息周期的开启,对有色金属来说无疑是“量身定制”的重大利好。可能有很多朋友不太清楚降息和有色金属之间的关联,我用大白话给大家解释下:全球绝大多数有色金属都是以美元计价,一旦全球进入降息周期,美元走势大概率会走弱,美元贬值之后,有色金属的价格自然更容易走高,这是最直接的计价逻辑。与此同时,降息会让市场上的资金变得更加宽松,企业的融资成本也会随之降低,不管是矿端企业扩大开采规模,还是下游企业提升生产力度,对有色金属的需求都会同步增加,这是产业层面实实在在的利好支撑。像黄金这种具备货币属性的贵金属,降息之后持有它的机会成本会大幅降低,大家更愿意持有黄金来实现避险、抗通胀的需求,近期黄金价格屡创新高,白银表现也同样亮眼,这背后都是降息周期的推动,后续随着降息进程持续推进,这种利好效应还会不断释放。

同时供需格局的失衡,也在持续推动有色金属价格走高,尤其是核心品种的表现,越来越亮眼、越来越有爆发力。被称为AI时代“新石油”的铜,就是最典型的例子。如今AI产业飞速发展,算力中心、新能源充电桩等领域的扩张,让铜的需求呈现爆发式增长,但供给端却始终跟不上需求的步伐。一方面,矿端不定期出现矿难、资本开支下降等问题,直接导致铜的开采量受限;另一方面,优质矿山属于不可再生的稀缺资源,短期内很难快速扩大供给规模,这种供需紧平衡的格局,会持续支撑铜价走强。除了铜之外,稀土、锂、钴等核心品种,也受益于新能源产业的升级迭代,需求持续攀升,而供给端的弹性相对较小,这种供需错配的格局并非短期能够改变,也会成为有色金属板块长期走强的核心支撑。

从国内政策来看,《有色金属行业稳增长工作方案》的出台,既在供给端进行优化,严控低水平重复建设,帮助行业摆脱“内卷”困境,提升行业内企业的整体盈利水平;也在需求端加以引导,推动有色金属向新能源、AI、高端制造等新兴领域转型,进一步打开行业的需求空间。全球层面来看,能源革命正在加速推进,新能源汽车、光伏、风电等清洁能源领域的扩张,对有色金属的需求越来越大,已经成为支撑能源革命、推动产业升级的核心原材料,战略地位日益凸显。在全球地缘加剧、去美元化趋势愈发明显的大背景下,有色金属的战略价值和经济价值会进一步提升,2026年板块的景气持续性,我个人判断大概率会超出市场预期,不用过分担心短期的市场波动。

聊完了对于有色金属的看法后,想必很多朋友都会问,普通投资者该如何把握这个行业机遇?毕竟大多数人没有足够的时间天天研究个股,也没有精力去筛选哪些矿山企业更具投资潜力,结合我自己多年的投资经验,普通投资者想要把握有色金属的行业机遇,不妨看看指数基金——一键布局整个板块,既能有效分散风险,又能稳稳吃到板块上涨的红利,省时又省力。而国泰有色矿业ETF联接C(018168),就是我近期锁定的投资标的,这份选择绝非偶然,而是它精准戳中了普通投资者的需求。

这只基金追踪的中证有色金属矿业主题指数,完美契合我想布局有色金属上游矿业的愿望,和其他同类指数相比,这只指数的定位更加精准,专门从有色金属行业中,选取40只有色金属矿产资源储量的上市公司作为样本股,直接聚焦上游采矿环节,权重更集中于行业龙头,盈利弹性也更强。而且这40只样本股,全面覆盖了黄金、白银、铜、铝、稀土、锂、钴等所有核心有色金属品种,前十大重仓股也都是行业内的龙头企业,比如紫金矿业、洛阳钼业、北方稀土等,这些企业都拥有大量优质矿产资源,护城河深厚、盈利能力强劲。

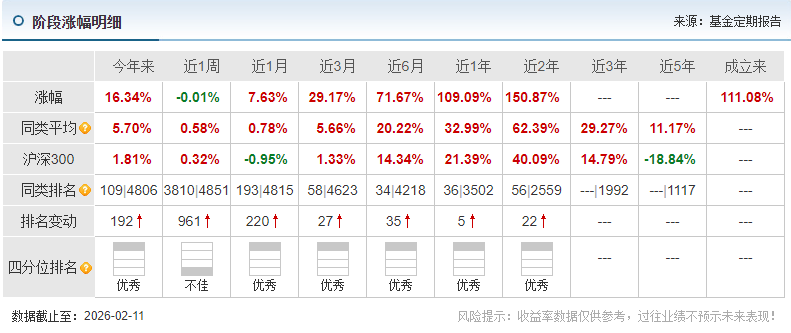

截至目前,这只基金近一年的涨幅达到了109.09%,也就是说,持有一年时间,差不多能实现翻倍收益,这样的业绩表现,在同类基金中绝对算得上佼佼者。可能有朋友会说,过往业绩不代表未来表现,但在我看来,一只基金能在一年时间里取得这样亮眼的成绩,背后离不开优质指数的支撑,更离不开基金公司和基金经理的专业运作。尤其是在有色金属板块波动较大的市场环境下,还能保持这样稳定且出色的表现,足以说明这只基金的实力。后续随着有色金属板块的持续景气,这只基金的业绩大概率还会继续发力,不用过分担心业绩拉胯的问题。

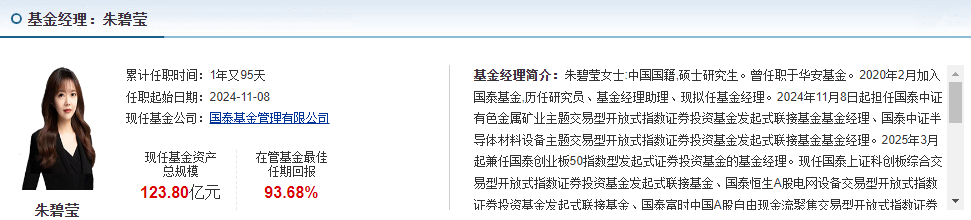

让我格外放心的,还有基金经理朱碧莹女士,这也是我决定上车这只基金的重要原因。对于指数基金而言,基金经理的专业能力,直接影响着基金的跟踪误差和最终的业绩表现,选对基金经理,就相当于成功了一半。可能很多朋友对朱碧莹女士不太了解,她的从业经历非常丰富,2020年加入国泰基金,至今已经超过六年了。目前她还担任着多只指数基金的基金经理,覆盖煤炭、创业板、新能源、现金流等多个领域,尤其是在资源类指数基金的管理上,积累了深厚的经验,专业能力毋庸置疑。

我自己在两年多之前,就开始定投她管理的国泰CES半导体芯片行业ETF联接C(008282),到现在为止,持基收益率已经达到了113.47%,这样的收益表现,让我对她的管理能力充满认可和信任。所以这次看到她管理这只有色金属矿业主题指数基金,我几乎没有犹豫,就决定继续跟着她布局,相信她的专业能力,能帮我更好地把握有色金属板块的机遇,规避不必要的市场风险。

最戳我的一点,是这只基金的费率非常低,投资成本亲民,特别适合普通投资者长期布局,不用承担过高的费用压力。对我来说,投资基金的资金大多不算充裕,费率的高低直接影响着最终的收益,过高的费率会无形中侵蚀我们的收益,尤其是在长期定投的情况下,费率的影响会更加明显。这只基金属于C类份额,最大的优势就是免申购费,而且持有满7天之后,赎回费也为0,没有额外的费用负担。除此之外,它每年的管理费率只有0.50%,托管费率0.10%,销售服务费率0.20%,三项费率加起来每年也才0.80%,比很多同类指数基金的费率都要低。

除了看赛道、看经理、看费率,基金公司的实力也很重要,毕竟大公司的投研能力和风控水平更让人放心。国泰基金作为老牌基金公司,实力一直很雄厚,投研团队专业,管理经验丰富,之前也出过不少业绩拔尖的基金。旗下多只指数基金近期表现不俗,能看出其指数管理能力靠谱,把钱交给这样的团队,咱们上班族也能放心。

我始终认为有色金属板块的周期已经悄然再起,后续在降息周期、供需失衡、政策加持、产业升级等多重利好因素的推动下,板块的景气度会持续提升,后续走势值得我们期待。对普通投资者而言,无需盲目跟风、不必过度恐慌,把握行业长期趋势,选择一只优质的指数基金稳步布局、长期持有,才是最稳妥、最高效的投资方式。

而国泰有色矿业ETF联接C(018168),无论从追踪的指数、过往的业绩表现,还是基金经理的专业能力、亲民的费率,以及背后基金公司的雄厚实力来看,都是一只非常优质的投资产品,大家如果感兴趣的话,不妨先加个自选观察下。(本文仅供参考,不作为投资建议)@国泰基金