说好的整理不会缺席,既然市场给了震荡后的机会,今天就给大家分享下明年我的大致计划。

先说结论(提示:仅代表我个人学习相关信息后判断,供参考):

26年在维持贵金属相关持续定投基础上,追求绝对收益优先考虑科技相关股票,偏红利或者转债类依然会是不错选择,消费回暖、困境反转、出海定价、军工主流行业可看,但类似明年小盘股的机会,不建议自己选票和择时。

A债当下已具有配置价值,如果没上车的恭喜你获得了26年的优先配置权,不论是抄底长债还是选择更稳健的信用票息对明年都是很好的底仓。

总体而言,静态债股其他大类配置比可为足球上经典阵型433(暂不考虑备用现金)。

针对我个人的26年投资结论,对应支持逻辑如下:

我国政府方面,国家(涵盖地方政府)层面托举整体经济动作大概率维持,但会兼顾大转型阶段的长期性——即赤字率、国债、地方政府债和政策性银行金融债的融资,会在今年基础上整体有千亿级别的上升,总体呈现积极但稳健态势。对应的央妈大概率会在继续强调用价格调控市场流动性,保持市场资金总体稳定甚至偏松前提下,继续创造更加精确的调控工具和手段。

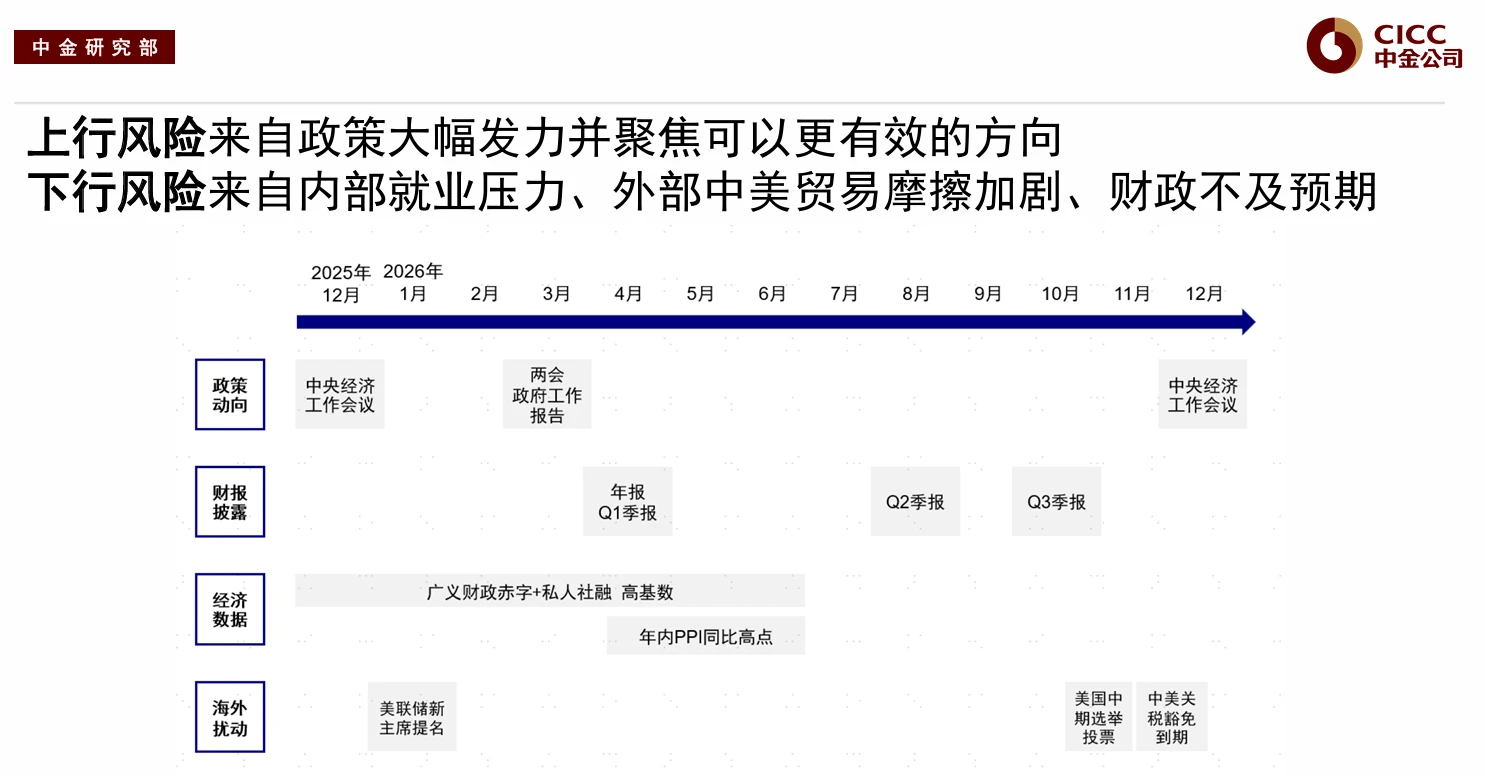

图片来源:中金公司

图片:赤字规模预测华创证券

经济方面运作,新旧动能转换持续。房地产大概率继续寻底,出口压力维持,投资拉动边际效率持续走弱,反内卷常态维持,新质生产力建设不停,兜底民生政策加码等,综合看对经济拉动的预期总体偏中性。

其中新动能题材已被市场所熟悉和参与,而且还没到盈利可确认只待兑现股价的阶段。明年虽然核心题材依然保有长期投资价值,但难以复刻今年强势总体上行,故具有一定保险性质的红利股票依然会受到欢迎。

其他主流题材,甚至偏技术流找定价错误的策略,也一定会有博超额收益的基金进入,但这种主要考验经理的选票和择时能力了,普通基民不用费脑子。A股市最大的底除了来源于国家大概率会择时继续支持外,长线资金各种支持政策和指标的落地,以及今年被调动起来的股民情绪都会有支撑作用。

图片来源:天风证券

贵金属的长期逻辑,不再追溯,简单补充就是:世界主流国家为“各自为政,降低传统合作路径依赖”的策略没有降低。尽管一些投资知名人士坚持清仓,但趋势没改,定投没有问题。美国会不会衰败我不知道,但世界需要更多“美元”的平替安全资产是当下世界的刚需。

至于铜这种预期会短缺,上涨一致性很强,但近期已被炒到一定价格的资源,可以适当配置或者交给经理去做波段。

A债情况,虽然机构们在预计明年的时候,从投资角度并不偏好推荐债市,这也是近期债市走弱的原因之一--觉得没有性价比。预期中常常出现的经济差中好三种情况分析,其中三分之二肯定都不是有利于债市的。但我个人判断尽管A债不会再迎来报复式上涨,但修复是大概率的。尽管明年jzjx次数和幅度可能各家有分歧,但是落地至少一次是非常一致的,也符合当下国情。结合债市近期超调(年末获利了结、各种小paper导致空头强势延续,还是因为银行12月迎来大规模结汇带来的流动性收缩),至少把今年已落地的和明年还有的jzjx反应到资产上是非常合理的。当然,如果真认定我国经济在反弹加速,通胀马上来临,信用扩张加快,那确实只应该梭哈股票或商品。

以上是个人简短汇报,供大家参考

风险提示:作者个人观点,不做任何投资建议。未经允许不可转载。

#券商行业迎利好:杠杆上限“松绑”##摩尔线程开盘价650元!一签赚超26.7万##12月你看好哪条投资主线?##12月基金投资策略##低估补涨号启航#

$博时中证有色金属矿业主题指数C(OTCFUND|018133)$

$易方达沪深300ETF联接C(OTCFUND|007339)$

$华安中证有色金属矿业主题指数发起式C(OTCFUND|022084)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$中信保诚全球商品主题(QDII-FOF-LOF)A(OTCFUND|165513)$

$华夏国证自由现金流ETF发起式联接C(OTCFUND|023918)$