大家好,我是吴昊。

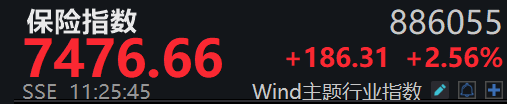

今天大金融板块集体走强,保险板块也是应声上涨。从盘面上表现分化是比较严重的,保险、煤炭这类顺周期板块涨幅靠前,题材股多数走弱。

【今天保险上涨原因在哪?】

我们认为今天保险板块上涨原因有两个,一是在一系列地缘政治风波之后,叠加股市降温,市场风险偏好有所下降,资金从科技方向流出,选择了保险这类具备防御属性的板块;二是港股保险公司发布业绩预增,中国太平 2025 年归母净利润同比增长约 215%-225%,预计为 266-274 亿港元,带动了市场对于A股保险公司业绩预期的向好情绪。

【后续保险板块怎么看?】

首先,我们要关注到这样一个信号!

保险板块的公募基金持股比例自 2025Q3 的 0.78%提升至2025Q4 的 1.70%,环比提升幅度明显。

这说明尽管权益市场波动扰动保险投资端,但利率下行周期下负债成本改善、权益回暖带动投资收益修复,使得板块基本面相对确定性增强;叠加当前保险板块估值处于低位、业绩增速超预期,其防御性与估值修复价值获资金认可,推动配置比例提升!

而当我们回溯历史,保险股行情核心驱动分两类:一是政策加码带动经济修复主导行情;二是流动性宽松叠加股市走强催生超额收益。我们认为2024 年924以来行情属于后者。

对于后续,我们认为负债端与资产端或将对板块估值修复形成双重支撑。

负债端,居民资产重配趋势明确,分红险凭借收益优势成为承接居民资产迁徙的核心品种,行业增长空间充足;同时,存量保单续期流入保持稳健,为负债端基本面改善提供坚实支撑,整体修复确定性较高。

资产端,股市慢牛预期升温+国债利率中枢企稳,板块有望逐步从“流动性宽松驱动”向“宏观政策加码+经济修复预期驱动”切换;此外,人民币升值背景下,险企持有的核心资产估值具备重估潜力,进一步强化资产端盈利预期。

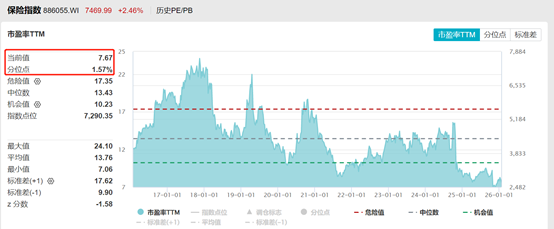

估值端,板块的估值处于过去10年1.57%左右分位点,仍然处于近十年低位,估值吸引力较强。

我们十分看好保险板块后续表现,我们认为利差企稳向好叠加投资资产规模快速扩张,带动整体盈利中枢改善,估值将从原本仅被视为权益市场贝塔,逐步迈入资产负债共振带动的价值修复趋势。

$方正富邦中证保险A(OTCFUND|167301)$#金价盘中突破5100美元大关!机构猛吹#

数据来源:WIND。保险指数:886055.WI,数据截至时间为2026.01.23。

风险提示:仅代表基金经理个人观点,不代表公司立场,不构成投资建议,也不代表基金过去及未来持仓,观点具有时效性。市场有风险,投资需谨慎。文章所提个股不作为投资推荐。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资,平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金所固有的风险,不能保证投资者获得收益也不是替代储蓄的等效理财方式。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。基金销售费用请具体参见本产品的法律文件。销售机构根据相关法律法规对本基金进行风险评价,不同的销售机构采用的评价方法也不同,因此销售机构的风险等级评价与基金法律文件中风险收益特征的表述可能存在不同,投资人在购买本基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。

方正富邦中证保险主题指数型证券投资基金为股票型基金,属于较高风险、较高预期收益的基金品种。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。本基金主要投资于标的指数成份股及备选成份股,存在标的指数回报与股票市场平均回报偏离的风险、标的指数的流动性风险、标的指数波动的风险、标的指数变更的风险、跟踪误差控制未达约定目标的风险等指数化投资风险。