#定投保险基 王者归来#

一、基金测评:被动跟踪+高集中度=双刃剑

1. 基本面画像

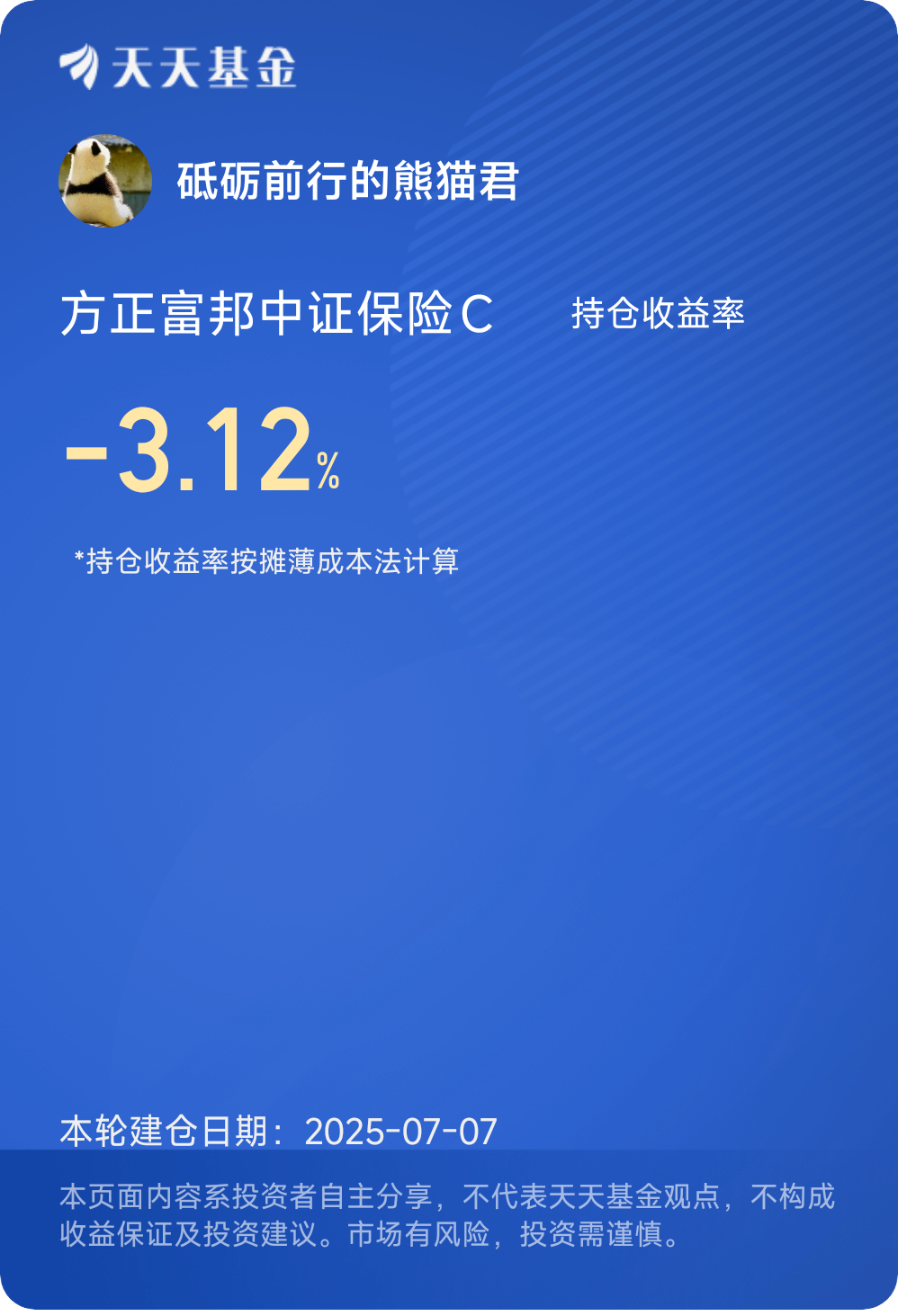

方正富邦中证保险C(018099)是跟踪中证保险主题指数的被动型基金,聚焦保险+银行龙头股,前十大重仓股占比超95%(@ref),持仓集中度高,弹性与波动并存。

- 近期表现:截至2025年9月24日,近一周跌2.51%(同类排名前10%),近一月跌10.03%(同类排名前0.11%),短期调整明显,但回撤控制优于多数同类(近一月最大回撤-11.14%,超越7.43%同类)(@ref)。

- 费率结构:管理费1%+托管费0.2%,属于行业中等水平,适合长期持有摊薄成本。

2. 核心优势

- 指数化投资:规避个股踩雷风险,一键布局保险+银行龙头(如中国平安、太保、工行等)。

- 高股息防御性:保险主题指数股息率5.48%,高于沪深300(3.2%),熊市“避风港”属性显著(@ref)。

3. 风险提示

- 行业集中度高:非银金融+银行占比超90%,若政策或市场风格切换,波动可能加剧。

- 规模瓶颈:基金规模仅2.51亿元,流动性风险需警惕(@ref)。

二、保险行业展望:三重驱动下的长期逻辑

1. 政策红利:长钱入市+税优扩容

- 险资扩容:600亿保险资金长期投资试点获批,或增配港股高股息资产(如工行、农行),提升收益率(@ref)。

- 个人养老金扩容:储蓄险或纳入个人养老金账户,潜在增量资金超千亿,利好渠道优势显著的平安、太保(@ref)。

2. 负债端复苏:储蓄险需求爆发

- 保费增长:2025年上半年人身险保费同比+5.4%,Q2单季+15.2%,储蓄险“保底+浮动”特性契合居民低风险偏好(@ref)。

- 盈利优化:头部险企(平安、太保)通过优化产品结构,新业务价值率(NBV)提升,2024年净利润同比+108.9%(@ref)。

3. 资产端回暖:权益市场+固收打底

- 权益配置:2025年Q1险资权益仓位提升至15.2%,重点加仓红利股与科技成长板块(@ref)。

- 固收收益:险资增配国债、高评级信用债,2024年净投资收益率达5.6%,对冲权益波动(@ref)。

4. 科技赋能:AI重构行业价值链

- 降本增效:AI核保(如水滴KEYI缩短80%时间)、智能理赔(平安51秒极速赔)提升效率(@ref)。

- 生态延伸:健康管理(平安好医生)、养老社区(太保“太保家园”)延伸服务链,提升客户黏性(@ref)。

三、为何选择方正富邦中证保险C?

1. 估值低位:安全边际充足

- PB折价:当前平安、太保PEV仅0.65、0.58倍,低于历史中位数(0.9倍),若回归中枢,板块涨幅或达30%(@ref)。

- 股息率优势:保险主题指数股息率5.48%,防御属性突出(@ref)。

2. 长期配置价值:进可攻退可守

- 熊市抗跌:保险板块属性强,市场下跌时靠股息稳住净值(如2024年最大回撤-8.26%)(@ref)。

- 牛市补涨:若权益市场回暖,险资加仓弹性标的(如券商、科技),板块或复制2019年行情(@ref)。

3. 政策与资金共振:Q3或是配置窗口

- 事件催化:8月险企中报披露(关注NBV增速)、9月美联储议息会议(降息预期升温)(@ref)。

- 资金面:公募持仓保险板块仅0.91%,较标配1.99%仍有补配空间(@ref)。

四、投资策略:定投为主,关注两大信号

1. 技术面信号

- 突破压力位:若周线放量突破1.15元,短期目标看至1.20元;若跌破1.08元支撑,可逢低加仓(@ref)。

2. 事件面跟踪

- 政策落地:税优扩容细则、险资权益投资新规。

- 财报验证:关注Q3险企负债端增速及投资端收益率。

组合建议

- 激进型:保险C(50%)+ 科技成长ETF(30%)+ 黄金ETF(20%),博弈共振行情。

- 稳健型:保险C(70%)+ 红利低波(30%),躺赢高股息+估值修复(@ref)。

五、熊猫君结语:保险是“时间的朋友”

保险行业就像经济中的“稳定器”——熊市抗跌、牛市补涨。当前时点,方正富邦中证保险C的配置价值在于:用高股息抵御波动,用政策红利打开空间。

为什么选它?

- 省心省力:被动跟踪指数,规避个股踩雷。

- 长期复利:高股息+估值修复,年化收益或超10%。

- 逆向布局:估值低位+政策催化,Q3或是最佳击球点。

投资不是赌短期涨跌,而是赚取“时间+复利”的钱。 与其追涨杀跌,不如一键定投,静待花开。

#晒收益#