#天天基金调研团#创新药对我来说最重要的优势是政策环境优势。骑牛看熊的配资思路是均衡配置,主要还是根据目前的弱势行情,根据外围局势来进行资产配置,往往可以达到事半功倍!

近年来,创新药行业连续获得政策利好。国家药监局同意在北京、上海开展优化创新药临床试验审评审批试点,多地如上海、北京、广州、珠海等也发布支持创新医药高质量发展相关政策,加强创新药产业发展。在政策支持下,我国创新药产业快速发展,2023年我国批准上市创新药40个、创新医疗器械61个,新增批准儿童药品92个。

过去几年医药行业整体遭遇集采重大利空,但随着时间推移,一些好的创新药企业逐渐消化了利空影响。从2024年年报来看,很多公司的净资产收益率创下过去四年新高,逐渐回归到2020年集采开始前的巅峰水平。这表明行业内真正的好企业在扛过打击后,会因竞争对手被利空打垮而获得更多市场份额,开始重新实现收入、利润、ROE的持续增长。当行业内出现一批公司从低谷走出时,该行业就再次具备了长期投资的逻辑,迎来从萧条到复苏的阶段。

创新药行业无法形成寡头垄断,因为一项技术的突破和革新是颠覆性的。这就导致经常会出现某个药企因一款药品研发成功而股价突然暴涨,如美股市场就常有此类情况。但同时,若临床研究不及预期,医药公司股票也会暴跌,比如市场原本期待拓达维能带来巨大收益,结果相关公司股价从100下跌到6元,市值不足20亿,这体现了创新药投资尤其是对中小型创新药企业投资的巨大风险。

国内创新药企业行业成长路径大体为仿制药 - 仿创药 - 创新药 - 出海。2023年有超过30款创新药获批上市,6款药获得FDA批准,数量是前面数年总和。百济神州、康方生物、博瑞医药等企业2022 - 2023年海外市场高速增长,半数营收来自海外,这表明中国创新药群体突破,进入商业兑现阶段并走向海外,拓展了市场空间。

中证创新药指数(代表A股创新药)市盈率52倍,港股创新药指数市盈率23倍,二者市盈率差距较大,显示出在估值方面港股创新药相对A股创新药可能更具“性价比”。不同基金对港股创新药和A股创新药的持仓和管理模式存在差异。此外,被动基7天免手续费,主动基30天免手续费,且管理费也不同 。

港股资金期待美联储降息带来资金流入来推动创新药股价,而A股创新药部分资金认为会受国内降息利好,但也有人觉得国内创新药发展依靠的是自身硬实力 。创新药板块受实际地缘政治和加征关税的影响较小,港股和A股创新药公司都具备成长空间。从宏观层面来看,两个市场的政策环境、投资者结构、交易规则等方面存在不同,这些因素也会间接影响创新药企业在不同市场的表现。

骑牛看熊认为港股创新药与A股创新药的区别主要体现在以下5个方面:

一、成分股构成差异

1.行业分布

港股创新药指数(如国证港股通创新药指数)聚焦生物制品,权重占比超50%,成分股以未盈利的生物科技公司为主。A股创新药指数(如中证创新药指数)覆盖更广,包含化学制药(36%)、医疗服务(28%)及CXO企业(如药明康德、泰格医药)。

2.市值与流动性

港股创新药成分股市值普遍较小,约1/3企业市值低于100亿,流动性分化明显。A股创新药以龙头为主,恒瑞医药、复星医药等大市值企业占比较高。

二、市场环境与流动性

1.投资者结构

港股市场国际化程度高,外资占比大,受全球流动性美联储政策影响显著。A股以国内资金为主,政策导向和内需驱动更明显。

2.波动性

港股创新药板块波动性更高,2025年4月市盈率从64倍降至25倍,估值修复弹性更大。A股创新药受集采政策预期影响,波动相对平缓。

三、估值水平差异

当前估值:港股创新药市盈率约23-25倍,显著低于A股中证创新药的52倍。

修复空间:港股因外资流出压力曾长期低估,政策优化(如集采规则调整)和业绩改善(如信达生物扭亏)推动估值修复。

四、政策与行业逻辑

1.政策影响

A股受医保谈判降价、集采政策压制,但2024年政策转向(如新药不集采)缓解压力。港股企业出海依赖BD合作(授权海外药企),受关税影响小,国际化布局更成熟。

2.行业趋势

A股侧重CXO产业链和仿创转型龙头,受益于国内创新药需求增长。港股聚焦原研药企,国产创新药出海成为核心驱动力。

五、投资逻辑与机会

港股创新药:适合捕捉国际化机会和估值修复,关注出海能力强、管线丰富的龙头。

A股创新药:侧重政策红利和产业链龙头,CXO企业和医疗服务值得关注。

投资者风险偏好高:港股创新药弹性更大,但需承受波动。

投资者稳健配置:A股创新药政策风险缓释,适合长期持有。

2024年底的医保谈判对真正具备创新的产品支持力度较大,2025年1月1日开始执行最新的医保价格,这将推动创新药营收增速向上,毛利率修复。同时,医保局多次召开会议讨论支持商业保险发展,推进高端医药产品应用和创新药进医院。商保发展从顶层设计出发,定位清晰,有望直接带来增量资金,改变创新药的定价机制,为创新药市场带来积极影响。

在行业基数得到消化、需求端确定性及政策预期稳定的情况下,预计2025年医药行业有望实现温和增长,整体走向高质量发展。创新药作为医药行业的重要组成部分,也将受益于行业的整体发展趋势。从短期看毛利率有望修复,长期营收将改善。创新药、CXO等赛道持股基金增加明显,后续医药行业高景气、创新转型及政策倾斜相关细分方向公募基金持仓比例有望上升。

骑牛看熊持有并看好鹏华医药科技股票C(017900)的投资价值分析

骑牛看熊持有并看好鹏华医药科技股票C(017900)的投资价值分析

一、基金基本信息

成立时间:2023年2月17日

基金经理:金笑非(自成立日起管理)

业绩比较基准:中证医药卫生指数收益率80%+中债总指数收益率20%

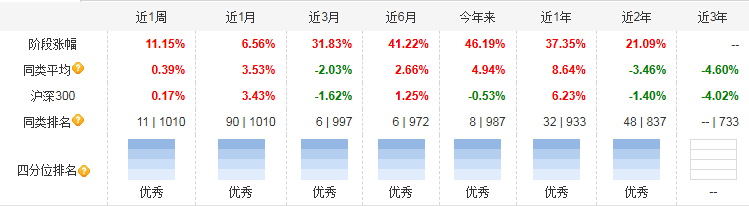

二、近期表现与排名

金笑非任职期内收益近一年净值增长率为32.04%,在普通股票型基金中排名第47/944。过去三个月净值增长34.02%,显著跑赢业绩比较基准(0.65%);成立以来累计收益20.14%,成立以来年化收益表现稳健。

将其与其他同类基金的阶段涨幅等指标进行对比,能更清晰地了解其在市场中的表现。不过,搜索结果中未详细给出全面的同类基金对比数据,但从近一年排名来看,处于中上游水平,有一定优势。

三、基金经理与管理能力

金笑非2012年加入鹏华基金,管理过鹏华医药科技、鹏华医疗保健等多只基金。自2023年2月17日管理(或拟管理)该基金,任职期内收益9.57%,这表明基金经理在管理该基金期间取得了一定的正收益,具备一定的投资管理能力。不过,基金业绩受多种因素影响,还需持续关注其后续投资策略和管理表现。

四、持仓分析

重仓股:诺诚健华(10.21%)、百济神州(9.84%)、迪哲医药(7.51%)等。最新定期报告显示,该基金前十大重仓股包括百济神州(持仓占比9.58%)、恒瑞医药等医药行业的知名企业。医药行业具有一定的发展潜力,但也面临政策、研发风险等不确定因素。如果这些重仓股未来表现良好,将推动基金净值上涨;反之,则可能影响基金业绩。

集中度较高(前十大占比约60%),以创新药和生物科技为主,受政策和研发进展影响显著。

资产配置策略:本基金将通过跟踪考量通常的宏观经济变量(包括GDP增长率、CPI走势、M2的绝对水平和增长率、利率水平与走势等)以及各项国家政策(包括财政、货币、税收、汇率政策等)来判断经济周期目前的位置以及未来将发展的方向,在此基础上对各大类资产的风险和预期收益率进行分析评估,制定股票、债券等资产的配置比例。合理的资产配置有助于降低风险、提高收益,但实际效果还需结合市场情况和基金经理的判断能力。

五、风险提示

宏观经济环境的变化会影响整个金融市场,进而影响基金的表现。例如,经济增长放缓、利率波动等因素可能对医药行业和基金业绩产生不利影响。医药行业受集采、创新药审批政策等影响较大,需关注政策变动风险。

短期波动风险:

近期单日涨跌幅超过4%,适合风险承受能力较高的投资者。

行业风险:

医药科技行业竞争激烈,研发失败或政策调整可能导致股价大幅波动。

六、投资建议

适合人群:

长期看好医药科技行业、能承受短期波动的投资者。

关注政策面如创新药审批、医保谈判等等政策面和消息面的变化,同时要注意持仓股研发进展。分散配置,避免单一行业风险。

鹏华医药科技股票C短期波动较大,需结合行业趋势和风险偏好综合判断。若看好医药科技长期发展且能承受波动,可逢低分批布局。医药行业是一个具有长期发展潜力的行业,随着人口老龄化加剧、人们健康意识提高以及医疗技术不断进步,医药需求有望持续增长。然而,医药行业也面临着政策监管严格、研发成本高、竞争激烈等挑战。

行业看好国内ADC、GLP - 1、IO多抗及TCE等技术领域的发展,这些技术的进步将为创新药的研发和市场推广提供有力支持。这几年医药股跌势猛烈,大部分股民有创伤,对于创新药行情充满疑惑,有股民认为是“一日游行情”“一吹就跌”等。二级市场对医药的悲观情绪主要出于对各种政策的担心,如集采、反腐、DRG等,本质上是担心医保压力过大、行业增长能否持续的问题。

虽然商保发展从顶层设计出发,定位清晰,但当前资本市场对商保能否发展起来并不乐观,毕竟此前鼓励多年未能见效。商保发展不起来可能会影响创新药的市场需求和定价机制。2025年创新药行业在政策、市场和技术等方面存在诸多积极因素,发展前景较为乐观,但也面临着市场疑虑和商保发展不确定性等挑战。

#银行逆势走强,多股再创历史新高##星球大战2.0?特朗普反导计划引争议##恐慌指数飙升!美国遭遇股债汇三杀##黄金涨穿3300美元!如何操作?##表现抢眼!创新药还能上车吗?##“九天”察打一体无人机6月底将完成首飞##并购重组松绑:程序少、速度快、可跨界##谷子经济有多火?规模已达1689亿元##降息!LPR集体下调##大基金减持两大芯片巨头##华为、腾讯等巨头切入人形机器人赛道##美容护理概念活跃,业绩推动or资金炒作?##央行降准降息!市场会如何反应?#