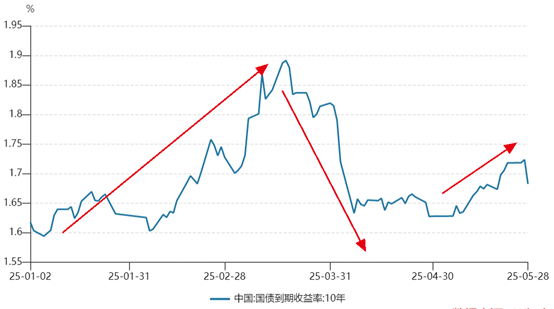

一、2025年前5个月的利率走势复盘:1.6%~1.9%震荡区间暗藏玄机

2025年前5个月的债市犹如坐上了"弹簧椅":

1-2月资金利率突然飙升,短端利率半个月跳涨20BP,央妈降准降息"只打雷不下雨",10年期国债在1.8%关口反复拉锯。3月初,两会后降息预期被泼了冷水,长短端利率一起往上冲,10年国债直逼1.9%警戒线。

3月下旬画风突变,央妈出手了,流动性投放加大,钱袋子松了点,利率应声回落。4月初,更刺激!——黑天鹅突袭!中美关税对等加码引爆市场,长端利率断崖式下跌30BP,创下年内新低1.6%。

5月更戏剧性,降准降息靴子落地,但市场反应是“利好出尽”,长端利率反而回调了。典型的买预期,卖事实!

二、宏观经济底盘稳了吗?经济目标能达成,但下半年动能可能“泄气”

全年GDP增长5%左右的目标,老王看问题不大。

一季度靠财政发力建、促消费,加上企业“抢出口”,表现挺强。BUT! 下半年隐忧浮现:财政刺激可能减弱、消费需求被提前透支、“抢出口”效应消退...经济内生增长动力估计要边际减弱。通胀嘛,CPI大概率在0附近趴着,年底可能动一动;PPI负增长压力仍在。

三、信用扩张乏力,“资产荒”或卷土重来

虽然经济能达标,但信用扩张还是不给力,信贷增速预计逐步下行。

社融年初靠政府债发力、信贷“开门红”和低基数撑了一波,但机构认为二季度末可能就是顶点!之后面临高基数,全年走势是“先上、后下、再稳”。

债市主线可能从一季度的“钱多好项目少”(负债荒),逐步切换回大家熟悉的“钱多想买好资产却难找”(资产荒)。

四、货币政策宽松是基调,节奏看央妈“微操”

央妈今年核心就两件事:防风险(支持地方化债、帮银行补血、稳息差汇率)和搞协同(保障政府发债、稳股市楼市、促消费)。宽松大方向不变,但出手会更灵活:

经济预期不稳时,会果断宽松;

年内仍有降准降息空间;

可能择机重启买国债(净买入)。

资金利率在新框架下预计平稳运行。不过,如果稳增长压力变大,资金利率可能阶段性下探,这或许就是政策利率降息的前奏信号!

综上,老王对债市的看法:

说真的,眼下债市有点纠结。

长端:经济动能减弱预期+降息预期浓厚,有支撑;

但短端:被资金利率“焊住”,限制了长端下行的空间。

所以,短期10年国债利率预计在1.5%-1.8%之间继续“画框框”,突破不易。

所以,债市最好的操作是逢回调的时候慢慢加仓,最好多预留些批次,后面调整的话,我会慢慢再加点。$博时中债7-10政金债指数C(OTCFUND|017838)$

$博时中债7-10政金债指数A(OTCFUND|017837)$ $广发中债7-10年国开债指数A(OTCFUND|003376)$ $广发中债7-10年国开债指数C(OTCFUND|003377)$$南方中债7-10年国开行债券指数A(OTCFUND|006961)$ $南方中债7-10年国开行债券指数C(OTCFUND|006962)$ $华夏沪深300ETF联接A(OTCFUND|000051)$ $景顺长城沪深300指数增强A(OTCFUND|000311)$ $景顺长城沪深300指数增强A(OTCFUND|000311)$ #浮动费率基金热销!你会参与吗?#