#政策红利债启航# 这只政策性金融债基金,发了工资无脑冲!

自打经历了2022年至今大A的蹂躏,相信越来越多的人感受到了“每天收蛋”的快乐----比如债券基金,因为它让稳稳的幸福具象化了。

今年以来,虽然债券市场呈现波动,但在业内人士看来,债市波动最显著时刻或许已过,定价逻辑逐渐由“预期”向“现实”倾斜,支撑债市震荡偏多的核心逻辑未改。

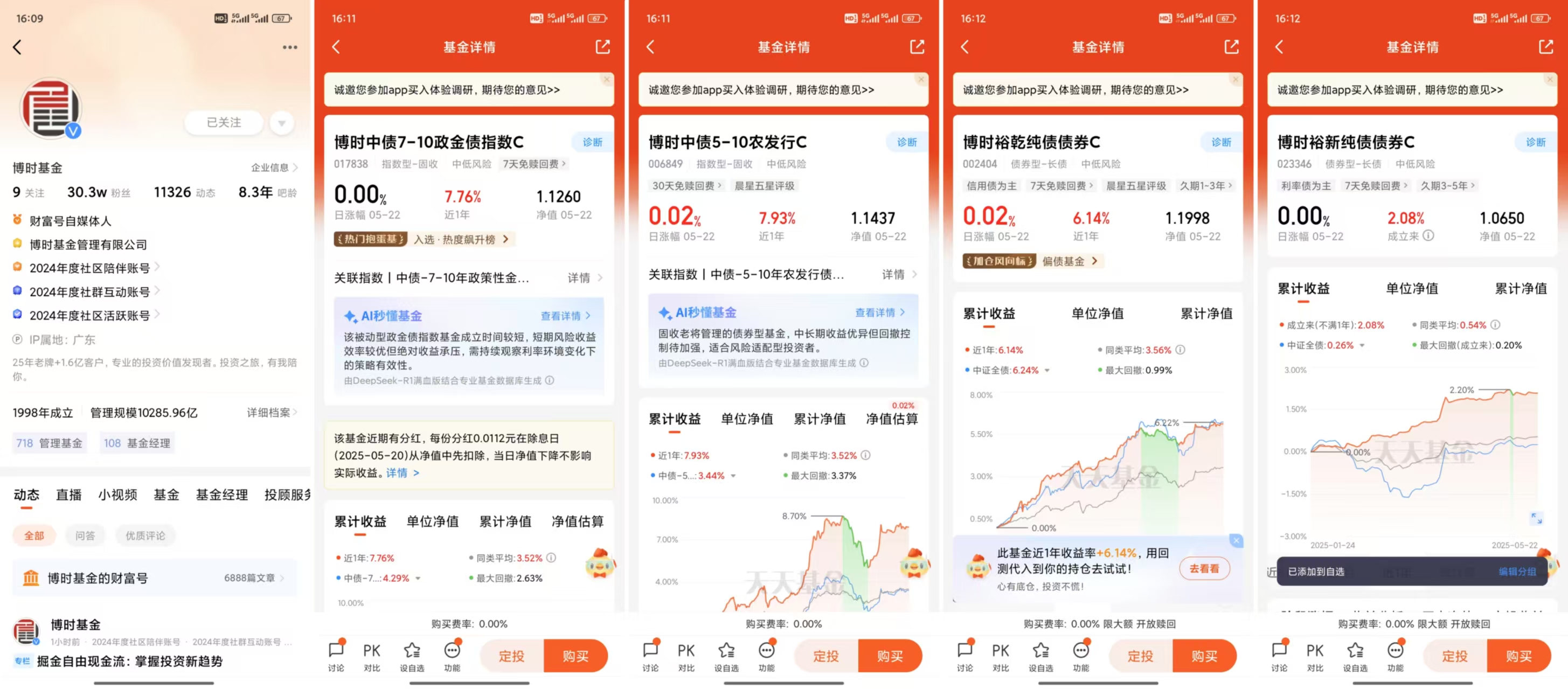

指数型债券基金通过跟踪特定的市场指数,投资于一篮子债券,从而有效分散单一债券或债券发行人的风险。这种分散投资的方式降低了个券对整体投资组合的影响,提高了组合的稳定性。博时中债7-10政金债长期超额收益明显,近1年最大回撤-2.63%,明显优于其他同类,值得我们关注!

第一,债券市场仍有支撑!

首先,对债券市场而言,当前经济基本面与货币政策环境为利率下行提供了基础支撑。

前一阵,央行宣布降息降准,资金利率下行带动短端走强,债市仍处于“低利率低利差”的双低市场环境中,利率债或呈现区间内波动或阶梯式下移。在眼下环境,跨资产性价比可能仍是中长期引导资金流向变化的主要动力,债券依然符合市场偏好。

其次,“对等关税”超预期冲击市场,利空股市但利好债市。

中美经贸谈判进展等关键变量对权益市场的冲击,第一阶段已经在中央汇金增持ETF,托举市场中结束了。第二阶段,大概率将以修复和博弈为主题。修复的方向,主要侧重于市场超前悲观定价,但与事实演绎存在较大落差的板块。比较之下,债券市场依然是资金增持的方向。

股债跷跷板效应的底层逻辑很多,除了资金的竞争之外,还有风险偏好与资产属性差异。当前,股票资产风险高,债券则属于低风险资产,能提供稳定利息收益,能够获得市场的青睐。

最后,“资产荒”持续演绎,各路资金对避险资产的需求依然强劲,债券作为传统的避险工具,依然具备吸引力。

债券基金的涨跌是和国债收益率成反比的,也就是说国债收益率上行,债券价格就下跌,国债收益率下行,债券价格就上涨。当前,10年期国债,30年期国债的走势基本确定,资产荒背景下,债券基金的中长期表现,依然值得期待。

从历史数据来看,债市在过去十年间已经穿越过多轮牛熊,但我国债市向来“熊短牛长”,无论行情“颠簸几许”,万得短期纯债型基金指数、中长期纯债型基金指数年年正收益。而这种“低波中收益”的特质,恰是“收蛋人”穿越周期的底气。

第二,为何博时中债7-10政金债能够受到机构的青睐?

博时中债7-10政金债的2024年底持有人结构数据显示:A类份额的机构占比79.40%,C类份额的机构占比12.23%,一直是机构重仓的债基。究其原因,我觉得有以下几点:

首先,政策性金融债投资性价比高于国债。

政策性金融债的发债主体是国家开发银行、中国进出口银行、中国农业发展银行等国家政策性银行。这些发债主体接近国家信用,几乎没有违约风险。但收益方面,政策性金融债又比国债更好。

大部分政策性金融债没有上市,散户不方便直接交易,于是借道博时中债7-10政金债指数基金进行布局。

其次,博时中债7-10政金债长期超额收益明显,近1年最大回撤-2.63%,明显优于其他同类,业绩表现优秀。

而且,作为一只场外指数债基,博时中债7-10政金债A类代码是017837,管理费和托管费加起来0.2%/年;C类代码是017838,申赎0费但要另收0.1%的销售服务费,整体费率优惠。

再次,博时基金公司老牌固收大厂的投研实力值得信赖。

截至2024年底,博时基金资产管理规模(含子公司管理规模)为1.7万亿元,在债券方面,博时基金是行业内较早入局也是较具实力的资管机构。2009年,博时指数与量化投资团队成立,是国内公募基金行业较早组建的量化团队。

如果你觉得中国降息还会继续,或者未来利率将长期处于低位,那就可以考虑配置博时中债7-10政金债指数基金,作为降息预期下的持仓。

如果你觉得川普在任期间的各种任性炒作,可能会加大全球股市的风险,那么也可以考虑配置博时中债7-10政金债指数基金,作为股债平衡组合中的低风险债端资产之一。@博时基金