近期市场事件频发。一方面,5月7日至11日期间,中央一揽子重磅政策落地,“降准降息”落地,“宽货币”为债券市场注入强心剂;另一方面,中美国际贸易谈判得取得积极进展,释放积极信号,外部压力有所缓解,风险偏好或有提振,可能引发利率上行。这些因素共同作用,为债市带来新的机遇和挑战。

中央政策密集落地 资金面与基本面双重支撑债市

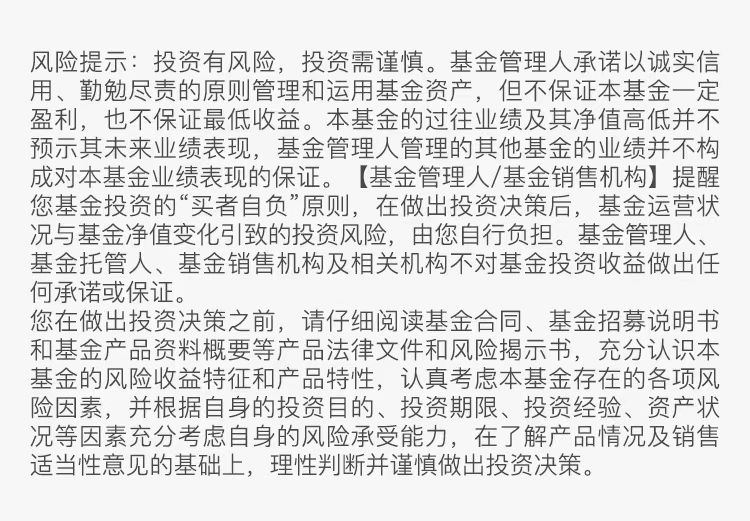

5月7日,央行行长潘功胜在国新办新闻发布会上宣布一系列重磅货币政策举措,包括但不限于:降准0.5个百分点、释放约1万亿元长期流动性,7天逆回购利率下调0.1个百分点至1.4%,带动贷款市场报价利率(LPR)同步下行约0.1个百分点。这些操作不仅直接增加市场的资金供给,降低资金成本,也为债券市场提供更宽松的货币环境,使得债券的吸引力相对提升。

除了一般性的降准降息外,结构性货币政策工具也得到进一步优化和创新。例如,下调支农支小再贷款利率、抵押补充贷款(PSL)利率、个人住房公积金贷款利率等,这些措施有助于引导资金流向特定领域,支持实体经济的发展。虽然结构性工具对债市的直接影响相对有限,但从长期来看,它们有助于改善经济基本面,为债市提供更稳定的基本面支撑。

财政政策方面,5月8日,国新办举行国务院政策例行吹风会,介绍推动外贸稳规模优结构有关情况。海关总署综合业务司司长吴海平表示,将从四个方面出台13条具体措施,推动外贸稳规模优结构。财政政策与货币政策的协同发力,有助于稳定经济增长预期,进一步巩固债市支撑。

宏观经济形势与债市的联动

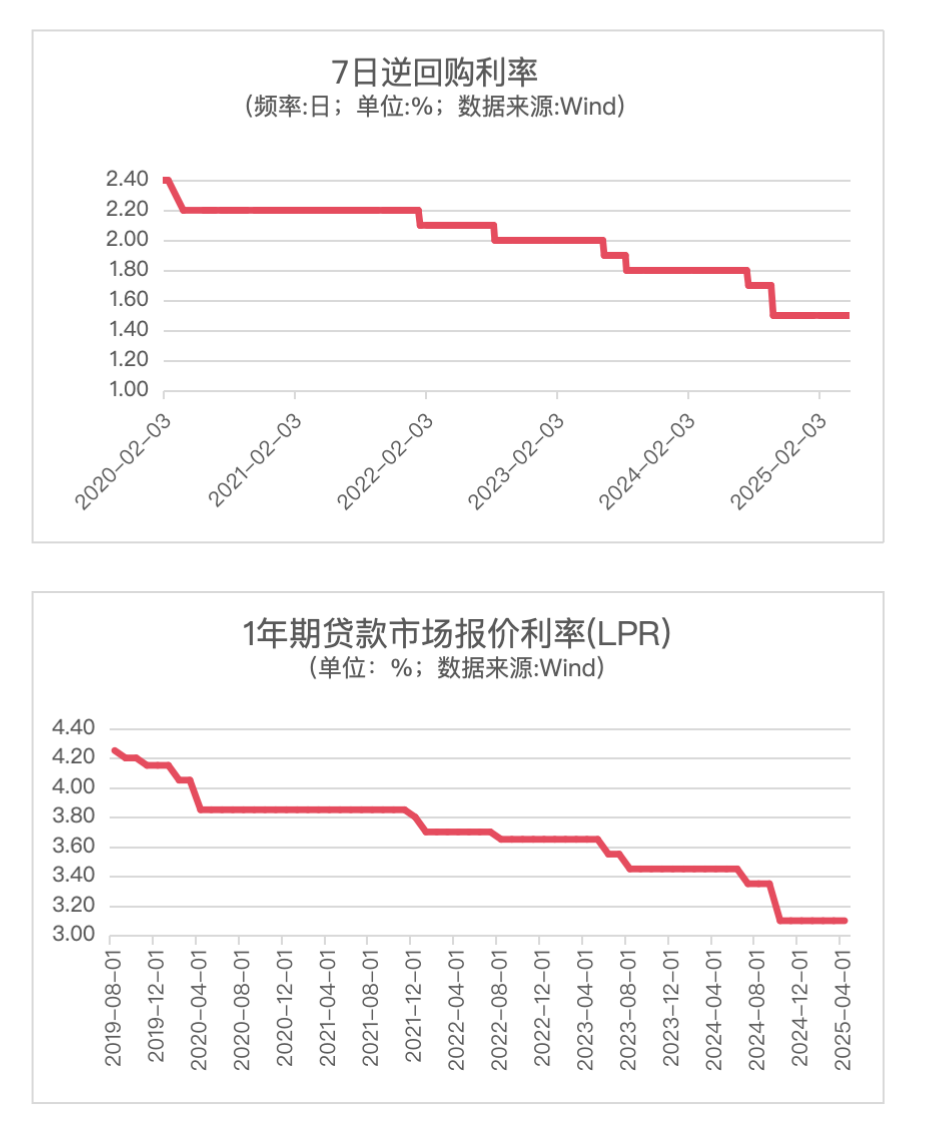

当前,我国宏观经济形势呈现出一定的复杂性和不确定性,但这也为债市带来了机会。4月制造业PMI为49.0%,比前值下降1.5个百分点,回落到收缩区间,显示出经济增长面临一定的压力。在这种情况下,市场对于货币政策和财政政策进一步发力的预期增强,而债市往往能够在政策预期和经济基本面变化的博弈中寻找到机会。

一方面,经济增长放缓会降低市场利率水平,进而推动债券价格上涨。因为当经济增长乏力时,资金的需求相对减少,而供给相对充足,导致利率下降。对于已经发行的债券来说,其固定利息支付的吸引力增大,价格随之上升。

另一方面,政府为了刺激经济增长,会采取积极的财政政策和适度宽松的货币政策,这些政策的实施都将对债市产生直接或间接的利好影响。

同时,宏观经济形势的变化也会影响企业的盈利能力和信用状况。对于信用债市场而言,在经济增长压力较大的时期,政府可能会加大对企业的支持力度,降低企业的融资成本和债务违约风险。这将有助于提升信用债市场的信心,吸引更多的投资者关注和参与,进一步丰富债市的投资品种和交易机会。

债市投资机会显现 多因素共振推动债市向好

在中央政策发力和关税谈判推进的双重利好下,债市的投资机会逐渐显现。

利率债方面,降准降息使得市场资金面更加宽松,利率下行空间打开,投资者可以关注国债、政策性金融债等利率债品种的投资机会。

信用债方面,随着经济预期的改善,企业的信用风险有望下降,信用债的利差可能会进一步收窄。特别是那些与政策支持领域相关的企业债券,如科技创新、消费等领域的债券,可能会获得更多的市场关注和资金支持。

从货币政策的宽松到财政政策的积极,从国内经济基本面的改善到外部贸易环境的缓和,这些因素相互交织,为债市的良好发展提供了有力支撑。对于投资者而言,当前债市的投资价值凸显,降准降息落地后债市风险仍有限,长端利率或仍有一定下行空间,存在较好的投资机会。

同时,需要警惕超长端利率下行过快引发政策调控的风险,以及关税谈判积极进展落地后、风险偏好或阶段性回升,权益市场反弹对债市或将有所冲击。短期扰动不改长期基本面趋势,扰动或不失为布局机会。

$博时中债7-10政金债指数C(OTCFUND|017838)$$博时中债5-10农发行C(OTCFUND|006849)$$博时月月兴30天持有期债券C(OTCFUND|022649)$$博时裕乾纯债债券C(OTCFUND|002404)$$博时信用优选债券C(OTCFUND|009272)$

#保险、券商大金融集体爆发!什么信号?##特朗普或突破AI芯片出口限制!影响几何?##华为、腾讯等巨头切入人形机器人赛道##人民日报:加快解放和发展新质战斗力##中美发布经贸联合声明!中国资产暴涨#