#政策红利债启航#

当前债市的两大交易逻辑:

一、货币政策适度宽松的落地,

二、贸易谈判进展及对经济基本面的影响。

往后看,债市长端利率持续上行的风险依然小。

一方面,“双降”后宽信用情况还需要观察,短期内财政政策重点是用好存量资金和加快发债节奏,债市预计不会复制2024年9月24日“双降”后的走势。另一方面,资金价格回落对长端利率带来保护。

整体来说,债市今年依然是有迹可循的,也是有机会的。

----------------------------------------------------------------------------

这次政策带来的影响有以下几点:

短端利率下行:降准释放了长期资金,同时政策利率下调,推动资金利率中枢持续下移。

长端利率博弈加剧:尽管政策宽松加码,但 10 年期国债收益率在政策公布日逆势上行,反映市场对政策利多出尽的担忧。当前长端定价已隐含较高的降息预期,而实际降息幅度低于预期,导致部分投资者选择止盈离场。超长期国债供给放量、经济修复预期波动,以及监管层对收益率曲线过度平坦化的纠偏意图,共同制约长端利率下行空间。

信用利差再平衡:流动性宽松推动高等级信用债发行利率下行,但中低等级品种受违约风险担忧影响,利差或维持高位。

科创债成为新主线:央行再贷款与地方政府增信工具将显著改善科创企业融资环境。未来在期限拉长、股债联动创新、信用衍生工具应用深化等趋势下,科创债有望成为信用债市场核心增长点。

债券需求增加:降准等宽松政策向市场释放大量流动性,市场资金变得更加充裕。这使得投资者有更多资金可用于配置债券资产,增加了对债券的需求,进而推动债券价格上升。

总体而言,债市在宽松政策下 “债牛” 基础仍在。

----------------------------------------------------------------------------------

接下来分析博时的几个产品

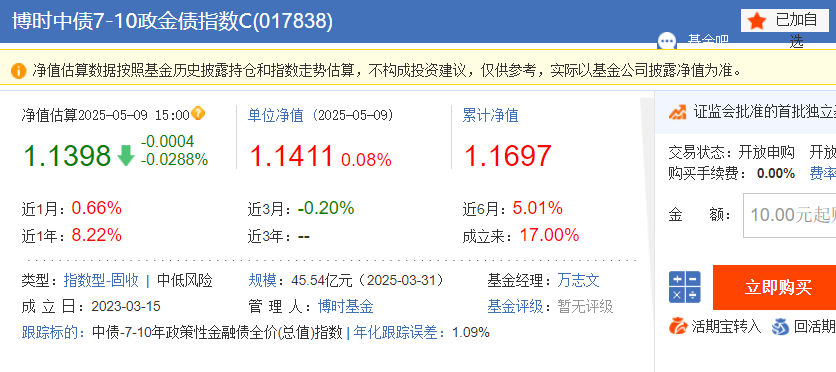

博时中债7-10政金债指数C(OTCFUND|017838)

、该基金主要投资于 7-10 年期政策性金融债,由国家政策性银行发行,信用风险极低,基本等同于国债,资产质量高,能为投资者提供较为可靠的收益来源。

、基金平均久期较长,通常在 7.5 年左右,对利率变动的敏感度较高。在当前政策引导利率下行的环境中,具有较大的潜在收益空间。

、截至 2025 年 5 月 11 日,近 1 年涨幅达到 8.22%,大幅超越同类平均的 3.76%。

博时中债5-10农发行C(OTCFUND|006849)

、基金主要投资于中国农业发展银行发行的 5-10 年期政策性金融债,这类债券享有国家隐性信用背书,违约风险趋近于零,被市场视为 “准国债”。

、基金平均剩余期限约 7.2 年,对利率变动敏感度较高。在当前政策引导利率下行的环境中,长期债券的价格上涨空间较大。

、通过持有流动性最佳的 30 只成分券(占指数权重 85%),在控制跟踪误差的同时降低交易成本,兼顾效率与精准度。

、基金经理魏桢拥有 16 年债市投资经验,擅长在稳健中把握波段机会。

、截至 2025 年 5 月,该基金近一年净值增长率 7.64%,在同类债券指数基金中排名前 10%。成立以来累计净值增长 37%,年化回报超 6%,长期业绩稳定。

博时裕乾纯债债券C(OTCFUND|002404)

、持仓以利率债为主(占比约 92.25%),辅以少量高等级信用债(占比约 21.84%),且信用债以 AAA 级品种为主,信用风险极低。

、基金平均剩余期限约 7-8 年,对利率变动敏感度较高。在当前政策引导利率下行的环境中,长期债券的资本利得潜力显著。

、基金经理何平拥有近 20 年债券投资经验,擅长通过久期波段操作捕捉利率变化机会。

、截至 2025 年 5 月,该基金近三年净值增长率达15.27%,年化回报超 5%,长期业绩稳居同类前 10%。

博时裕新纯债债券C(OTCFUND|023346)

、持仓以利率债为主(占比约 86.68%),其中金融债占比 72.95%,国债占比 10.99%,剩余部分为高等级信用债(AAA 级为主),信用风险极低。

、基金平均剩余期限约 7-8 年,对利率变动敏感度较高。

、基金经理郭思洁拥有 14 年债券投资经验,擅长通过久期波段操作捕捉利率变化机会。

、截至 2025 年 5 月,其管理的博时裕新纯债 A 类份额近一年净值增长率 1.85%,近三年年化回报超 1.67%,长期业绩稳居同类前 1/4 梯队。

-------------------------------------------------------------------------------

我个人觉得最好的情况就是全部一起买,都买就是最好的