#政策红利债启航#

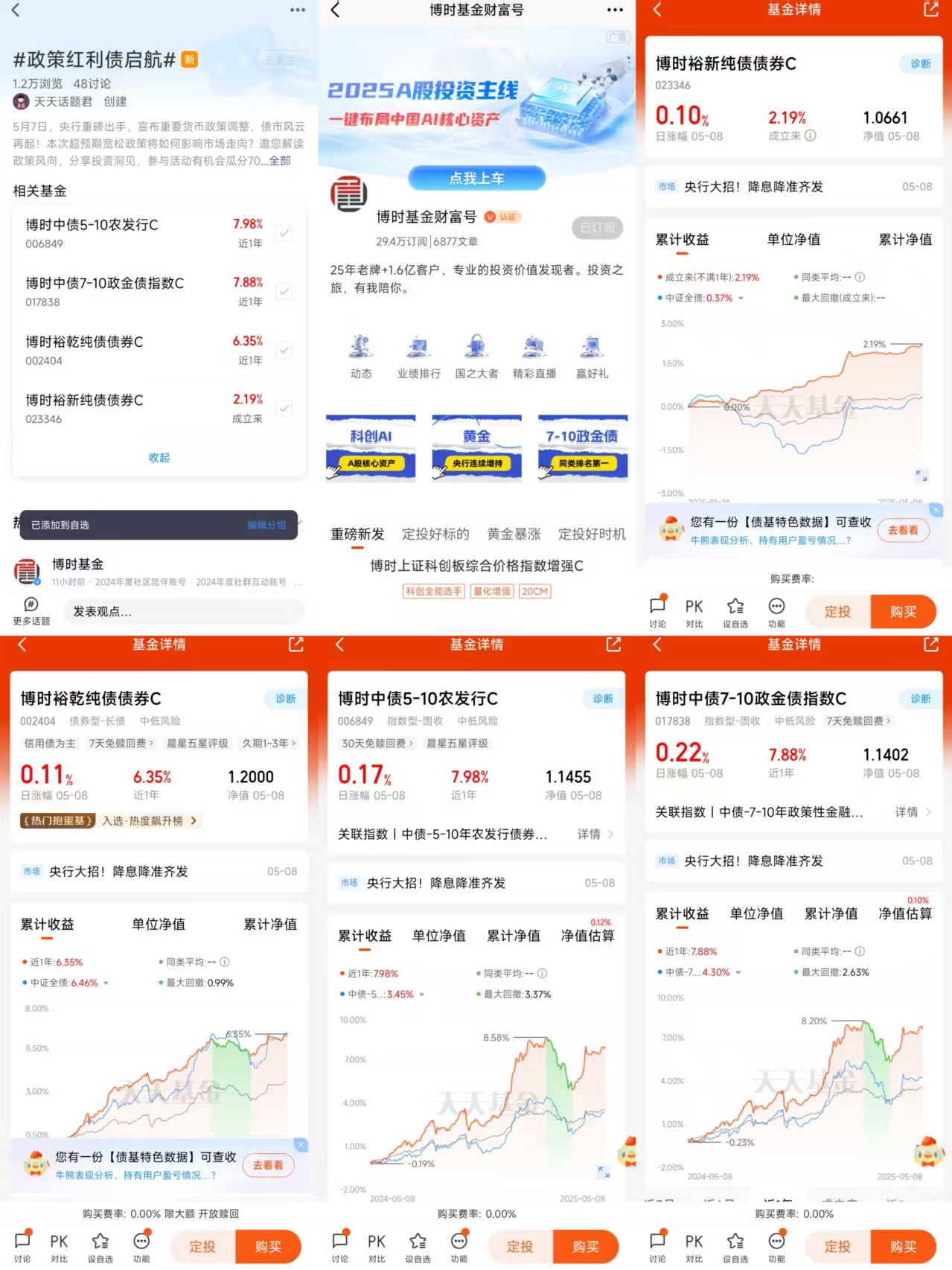

$博时中债7-10政金债指数C$

$博时中债5-10农发行C$

$博时裕乾纯债债券C$

$博时裕新纯债债券C$

第一部分:5月7日超预期宽松政策对债市影响深度解析

一、政策工具组合:三维发力下的精准调控

本次央行推出的"数量+价格+结构"立体化政策工具包,是2024年中央经济工作会议"适度宽松"政策导向的实质性落地,旨在应对中美贸易摩擦升级与国内经济复苏动能趋缓的双重挑战。具体来看:

数量型工具:通过0.5个百分点全面降准释放万亿级长期资金,叠加汽车金融与租赁公司存款准备金率阶段性归零,直接缓解银行体系流动性压力。此举既对冲二季度政府债供给高峰(预计净融资4.22-4.52万亿,含超长期特别国债),又为银行配置债券提供充足"弹药"。

价格型工具:构建政策利率向实体融资成本传导机制,包括逆回购利率下调10BP至1.4%、结构性工具利率与公积金贷款利率同步下调25BP。但10BP的降息幅度低于市场预期的30BP,凸显央行在维护银行净息差(2024年末仅1.52%)与保留政策空间之间的平衡考量。

结构性工具:新增1.1万亿再贷款额度并创设科创债风险分担机制,形成对科技、消费、普惠领域的精准滴灌,强化债市服务实体经济功能。

二、利率曲线分化:短端确定性下行与长端博弈加剧

短端利率:降准释放的长期资金叠加政策利率下调,推动资金利率中枢持续下移。7天回购利率已从4月初的1.8%降至1.7%,预计1-3年期国债收益率将突破1.4%关口,收益率曲线陡峭化趋势明确。在银行间流动性充裕背景下,机构"资产荒"逻辑延续,货币基金与银行理财对短久期资产的配置需求持续旺盛。

长端利率:尽管政策宽松加码,但10年期国债收益率在政策公布日逆势上行1.7BP至1.638%,反映市场对政策利多出尽的担忧。当前长端定价已隐含30BP降息预期,而实际仅兑现10BP,导致部分投资者选择止盈离场。此外,超长期国债供给放量(1.3万亿特别国债)、经济修复预期波动(4月PMI超预期回落但政策对冲力度增强),以及监管层对收益率曲线过度平坦化的纠偏意图,共同制约长端利率下行空间。

三、信用市场重构:利差分化与科创债崛起

信用利差再平衡:流动性宽松推动高等级信用债(AA+及以上)发行利率下行,但中低等级品种受违约风险担忧影响,利差或维持高位。以5年期AA+中票为例,当前信用利差仍高于近三年均值,信用分层风险值得警惕。

科创债成为新主线:央行再贷款与地方政府增信工具将显著改善科创企业融资环境。2025年前4个月科创债发行规模已突破4200亿元,未来在期限拉长(5-10年期占比提升)、股债联动创新(可转债与次级债结合)、信用衍生工具应用深化(CDS与CRMW)等趋势下,科创债有望成为信用债市场核心增长点。

四、市场核心矛盾:政策时滞与外部变量

政策传导时滞:历史经验显示,货币宽松对债市的提振通常滞后1-2个季度。当前经济仍处于"弱复苏"阶段(4月PMI 49%),若后续地产销售、基建投资等数据未明显改善,长端利率可能重启下行通道。但若财政发力超预期(如特别国债项目落地加速),则可能引发"宽货币+宽财政"共振下的利率波动。

外部风险冲击:5月9-12日中美关税谈判进展、美联储降息节奏变化、人民币汇率波动(中间价稳定在7.2附近)等因素,可能通过风险偏好渠道冲击债市。若谈判取得突破,风险资产反弹或触发"股债跷跷板"效应。

五、投资策略优化:四维布局应对市场变化

- 短久期杠杆策略:把握资金利率下行确定性,通过回购融资加码1-3年利率债,套取carry收益。

- 长端波段交易:10年期国债在1.6%-1.7%区间波动,建议逢高配置(接近1.7%)、逢低止盈(跌破1.6%)。

- 信用精选策略:优先配置长三角/珠三角城投债(再融资政策支持)、央企科创债(政策红利+低违约风险),规避地产关联度高的产业债。

- 久期动态调整:若二季度经济数据不及预期,可逐步增配7-10年期利率债,博弈政策二次宽松机会。

六、中长期展望:债牛逻辑延续,但需警惕两大风险

从更长周期看,"债牛"基础仍建立在经济转型期的低利率环境之上。央行货政报告隐含的10年期国债合意点位为1.9%(对应逆回购利率累计下调40BP),当前1.63%水平仍存在20-30BP下行空间。但需关注两大潜在风险:一是超预期通胀回升(全球供应链扰动);二是监管层对杠杆交易的窗口指导。建议投资者在"顺势而为"与"风险管控"间动态平衡,重点挖掘结构性机会。

第二部分:博时中债7-10政金债指数C(017838)投资价值深度分析

一、产品定位与底层资产优势

博时中债7-10政金债指数C是一只被动型债券指数基金,紧密跟踪中债-7-10年政策性金融债指数,投资标的集中于国家开发银行、中国进出口银行及农业发展银行发行的7-10年期政策性金融债。这类债券具有准主权信用属性,违约风险近乎为零,且流动性优于普通信用债,为基金提供了高安全边际和收益稳定性。截至2025年5月,其持仓中前五大债券占比超80%,均为2023-2024年新发高票息品种,平均剩余期限8.2年,久期弹性达6.8,利率下行25BP即可带来1.7%的资本利得。

二、政策与市场环境支撑

当前宏观经济处于“弱复苏”阶段,2025年央行延续宽松货币政策,降息预期(全年或降50BP)及超长期特别国债发行计划为债市提供流动性支撑。政策性金融债作为财政与货币政策协同发力的载体,兼具利率债属性与政策红利。尤其在股市波动加剧(如2025年关税战引发上证指数单日跌超7%)时,该基金凭借低波动特性(近一年最大回撤2.63%,低于同类均值)成为避险资金的核心配置选项。

三、收益表现与风险调整能力

自2023年3月成立以来,该基金年化收益率达7.43%,超越94%的同类产品,近一年夏普比率2.28,风险调整后收益显著。在2024年债牛行情中,其净值增长11.44%,超额收益达11.4%;2025年一季度虽受利率波动影响(10年期国债收益率1.67%),仍录得0.38%正收益,展现抗周期能力。基金经理万志文采用“久期轮动+骑乘策略”,动态调整组合久期(7-8年区间),2024年利率下行周期中精准捕获资本利得,2025年初利率反弹时缩短久期控制回撤至1.45%,体现主动管理能力对被动指数的增强效应。

四、成本与流动性优势

作为C类份额,该基金费率结构极致优化(管理费0.15%+托管费0.05%),较主动债基节省90%成本。以10万元投资计算,五年可省手续费超7000元,显著提升复利效应。同时,其持仓债券流动性高(政策性金融债日均成交超百亿),组合保留10%现金应对申赎,2025年3月市场恐慌期间净值波动率仅0.37%,远低于同类均值2.46%。

五、风险因素与应对策略

尽管具备低信用风险特征,仍需关注两大潜在风险:

- 利率上行风险:若经济超预期复苏或通胀回升,10年期国债收益率可能突破1.7%关键点位,导致久期较长的政金债价格承压。但当前PMI等指标仍低于荣枯线,政策宽松窗口未关闭,利率上行空间有限。

- 流动性冲击:极端市场环境下,机构集中赎回或引发流动性紧张。该基金通过分散持仓(前五大债券占比72.05%)、动态优化调仓策略及保留现金缓冲,有效降低冲击成本。

六、配置建议与市场展望

该基金适合以下投资者:

• 稳健型投资者:作为股市波动的对冲工具,配置比例可占组合20%-30%;

• 理财替代需求:相较银行理财(收益率约3%-4%),其近一年7.62%的年化收益更具吸引力;

• 长期定投者:通过月定投平滑利率波动,长期持有可享受票息收益与资本利得双重增值。

展望2025年,债市仍处于“慢牛”通道,但波动性或加大。建议采用“核心+卫星”策略,以该基金为底仓(占比60%),搭配短久期利率债或高等级信用债(30%)及黄金ETF(10%)分散风险。若二季度经济数据不及预期,可增配至7-10年久期,博弈政策二次宽松红利。

结语

博时中债7-10政金债指数C凭借政策红利承接力、低波动属性及极致费率优势,成为震荡市中资产配置的“压舱石”。其透明化运作(持仓100%披露)、机构增持信号(2024年机构持仓环比增58%)及基金经理万志文的主动管理能力,进一步强化了长期投资价值。在利率中枢长期下行的宏观背景下,该基金是投资者布局债市、实现稳健增值的优质工具。

#航天军工集体走强!行情逻辑是什么?# #小米汽车致歉!SU7 Ultra功能限制引热议# #关于关税,特朗普又有新想法了# #央行降准降息!市场会如何反应?# #外骨骼机器人正处商业化转变临界点# #记录我的五月操作# #2025巴菲特股东大会上说了什么?#