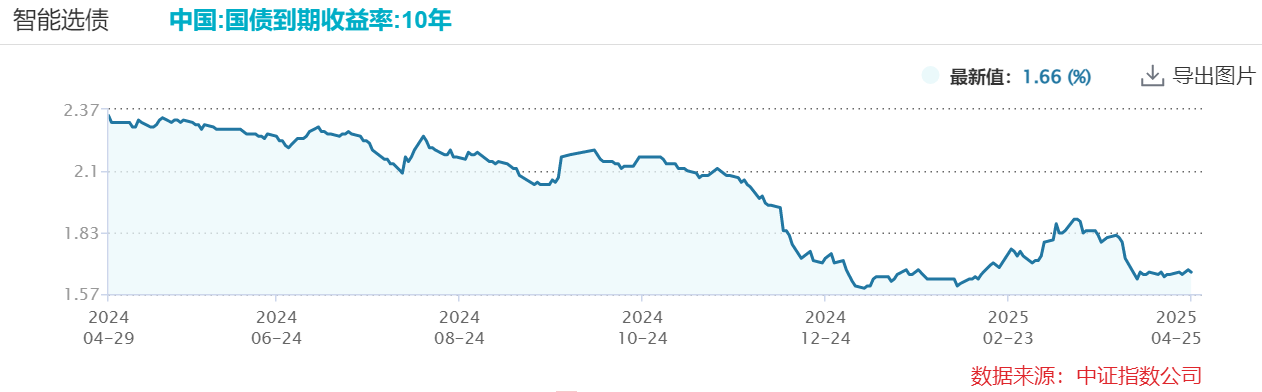

10年期国债收益率在1.65%关口反复拉锯,政治局会议定调“求稳”,市场预期的三大“灰犀牛”逐个消散。债市正站在方向选择的十字路口,持券过节还是落袋为安?

一、三只“靴子”落地,债市利空逐步出尽

1. 地产政策“稳”字当头

政治局会议通稿中,“房住不炒”基调未变,未释放强刺激信号。政策工具箱更侧重“保交付”和房企纾困,而非大规模需求端刺激。4月房企境内信用债净融资额仅120亿元,同比下滑35%,印证政策温和取向。

2. 财政供给压力可控

此前市场担忧的特别国债、专项债扩容等增量工具未现踪影。二季度利率债净供给预计1.2万亿元,较去年同期减少18%。供给压力更多体现为发行节奏变化——5-6月或迎月度供给小高峰,但总量冲击有限。

3. 关税博弈常态化

特朗普对华关税“朝令夕改”已成市场新常态。债市经历周内50bp波动后,定价已包含“斗争长期化”预期。中美关系从“预期差交易”转向“底线思维”,市场免疫机制逐步形成。

二、当前货币宽松的“明牌与暗线”

明牌:MLF超额续作5000亿(等同降准0.25%),但市场更渴望“降息发令枪”;

暗线:存款利率隐性下调(保险产品预定利率降至2.13%),银行负债成本下行打开利率债空间。

三、能否持券过节?

10年期债券收益率在1.65%关口反复拉锯,节前债市陷入“等待的艺术”。尽管政治局会议利空出尽,但交易盘仍在等待两个关键信号:

1)4月经济数据能否印证外需塌方(新出口订单PMI已跌破荣枯线);

2)5月LPR会否非对称下调。历史数据显示,近十年5月上旬利率平均下行8.5bp,当前十债收益率处于历史前5%分位,向下突破需更强催化剂。

我们认为基本面支撑仍在:一季度经济“开门红”后,关税冲击对出口链的拖累逐步显现,外需压力倒逼政策加码内需刺激。当前内需驱动不足,地产销售“假阳春”后再度转弱,新房开工同比降幅扩大至-25%,基建与消费成为托底主力,但结构性分化加剧。

当然,机构策略也有细节上的分歧:

1. 防御派:浙商证券等建议缩短久期,配置大行存单、短端城投债,规避超长债流动性风险;

2. 进攻派:中信建投等认为若经济数据转弱,10年国债或下探1.6%,建议增持5-7年利率债及高票息二永债;

不过持券过节应该问题不大,华西证券等测算,MLF超额投放+理财规模逆势增长至30.98万亿,节后利率下行概率高于上行,持券风险可控。

在这里提醒大家关注一下关键节点:

4月30日MLF操作、5月9日超长国债招标及15日经济数据发布,或成行情突破导火索。

说在最后,历史经验显示,政策真空期“持券躺平”往往是最优解——毕竟在宽货币+关税博弈的双重逻辑下,债市的每一次回调可能都是黄金坑。老王是预计总体2w债基仓位的,会分批不断买入,这个是在挑战的6w资金之外的,跟权益资产做个对冲,今天再加2000$博时中债7-10政金债指数C(OTCFUND|017838)$ $博时中债7-10政金债指数A(OTCFUND|017837)$ $易方达中债7-10年期国开行债券指数A(OTCFUND|003358)$ $广发中债7-10年国开债指数C(OTCFUND|003377)$ $广发中债7-10年国开债指数A(OTCFUND|003376)$ $华夏纯债债券C(OTCFUND|000016)$ $华夏沪深300ETF联接A(OTCFUND|000051)$ $华安沪深300增强A(OTCFUND|000312)$ #四大行再创新高!现在上车还来得及吗?#