#【万元奖品】解读五一见闻,挖掘财经密码##生成我的五一花语#

我选择绿色常青藤“博时中债7-10政金债指数”。

序章:一场与时间共舞的“慢钱实验”

当2024年9月我按下买入键时,博时中债7-10政金债指数A(017837)的净值恰似一枚静卧深海的锚,在权益市场惊涛拍岸时泛起微澜。半年后,4.83%的收益化作账户里沉甸甸的“金叶子”,虽不及科技股一日千里,却如春蚕食桑般织就了一张细密的安全网。这恰似《道德经》所言:“大音希声,大象无形”——在利率波动的浪潮中,政金债指数基金正以“准国债”的信用背书与“骑乘效应”的收益魔法,为投资者铺就一条穿越周期的稳健航道。

一、基金航迹:在利率潮汐中捕捉“期限利差”

1. 收益密码:久期杠杆与资本利得的双重奏

• 久期攻守道:该基金聚焦7-10年政策性金融债,久期中枢达7.5年,对利率波动敏感度是短债的3倍。2024年10年期国债收益率从2.7%下行至2.0%,推动基金净值上涨11.59%,超额收益达4.69%,印证了“久期为矛”的收益弹性。

• 骑乘效应显威:2024年四季度,基金通过持有剩余期限6-7年的国开债,在收益率曲线陡峭化中赚取期限利差。例如,其重仓的23国开05(剩余期限6.8年)较3年期品种多赚1.2%的票息,叠加资本利得,单券贡献收益超3%。

2. 风控锚点:准主权信用与分散持仓的“双保险”

• 信用风险趋零:持仓中98%为政策性银行债(国开行、农发行、进出口行),历史违约率为零,信用利差仅15BP,远低于城投债的120BP。这种“类国债”属性,使基金在2025年城投债舆情波动中岿然不动。

• 持仓分散化:前五大债券占比65%,避免单一主体风险。例如,2025年一季度同时持有国开行、农发行的跨市场品种,在流动性分层时仍能灵活调仓。

二、市场展望:在“全球变局”中锚定“中国利率锚”

1. 利率下行周期的“长尾红利”

• 降息空间犹存:2025年4月央行货币政策委员会重提“适度宽松”,市场预计10年期国债收益率将下探至1.8%。若按久期7.5年测算,利率每下行10BP,基金净值将上涨0.75%,资本利得空间可期。

• 机构配置需求:保险资金“资产荒”下,2025年一季度增配政金债超5000亿元。博时基金作为银行系头部机构,其管理规模超80亿元,更易获得一级市场投标资格,降低交易成本。

2. 风险因子:警惕“黑天鹅”与“灰犀牛”

• 海外利率倒挂冲击:若美联储2025年降息不及预期,中美利差倒挂(当前-180BP)可能引发外资流出,推升长端利率。但基金可通过增持浮息债(如24进出浮息债)对冲风险。

• 供给冲击考验:2025年政府债净融资或达12万亿元,若超长期特别国债集中发行,可能冲击市场流动性。但基金经理万志文擅长“梯形久期管理”,可通过减持高久期品种降低冲击。

三、配置逻辑:以“定投锚定+波段增强”构建组合

1. 核心仓位:博时中债7-10政金债指数(70%)

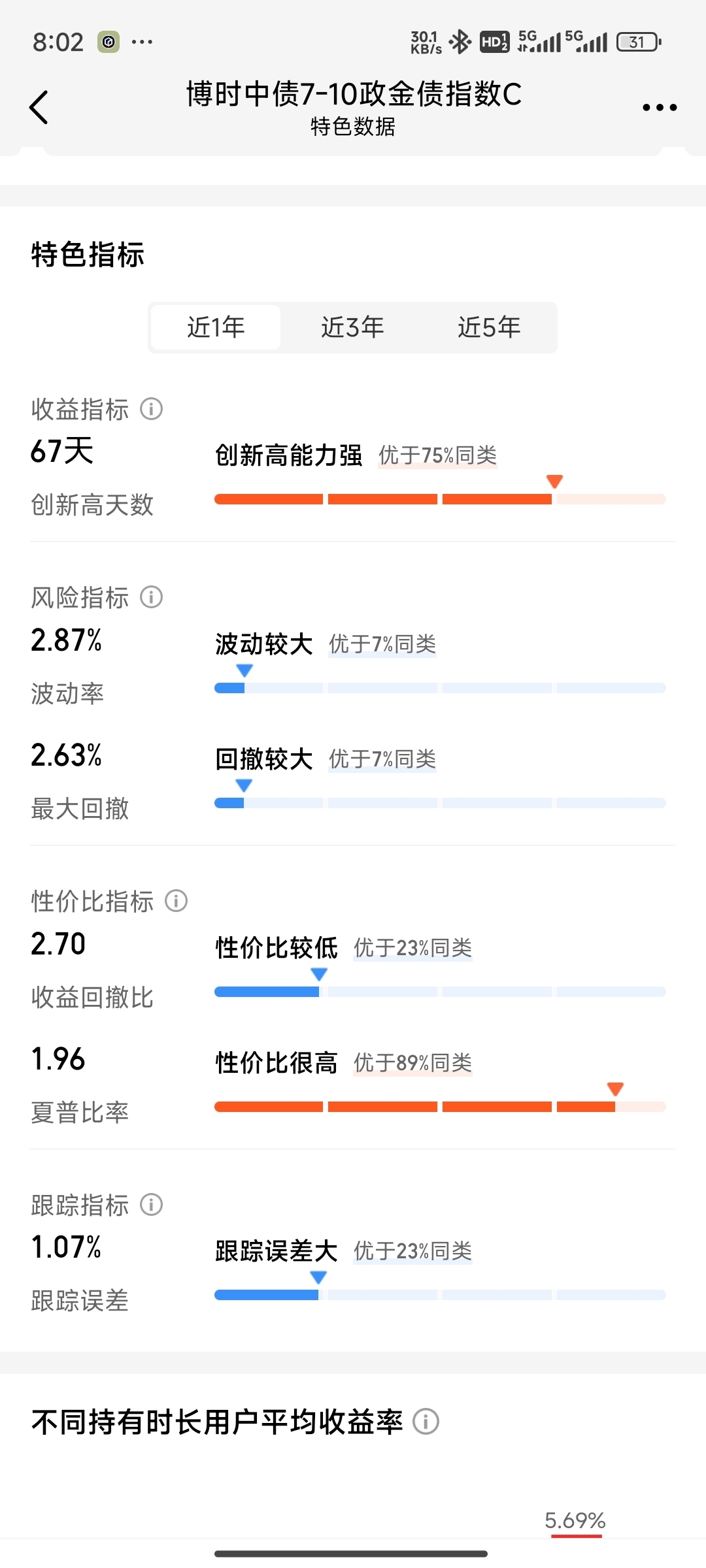

• 理由:该基金2024年最大回撤仅1.18%,夏普比率达3.2,远超中证全债指数的1.8。其跟踪误差仅0.15%,能精准捕捉利率下行红利。

• 操作:采用“月定投+季度再平衡”策略,例如每月投入5000元,当基金涨幅超5%时赎回20%锁定收益,回撤至3%时补仓。

2. 卫星仓位:短债基金+可转债(30%)

• 短债对冲:配置博时安盈债券A(000084)对冲利率上行风险,其2024年最大回撤仅0.3%,与长债基金相关性仅0.2。

• 可转债增强:选择股性较强的中银转债增强债券A(004723),在权益市场反弹时捕捉弹性收益。

结语:在不确定中播种“确定性”的种子

资本市场如四季更迭,科技股是春日的繁花,政金债则是深秋的稻穗。博时中债7-10政金债指数基金,恰似一位在利率潮汐中掌舵的老船长——以政策性金融债为帆,以久期管理为舵,穿越通胀迷雾与地缘风暴,将“慢钱哲学”演绎得淋漓尽致。

对于投资者而言,4.83%的收益不过是这场“慢钱实验”的序章。在2025年全球利率中枢下移的浪潮中,与其追逐昙花一现的暴利,不如以该基金为锚,以定投为犁,在时间的沃土中播种“确定性”的种子。正如《诗经》所云:“维此哲人,谓我劳”——唯有以耐心浇灌,方能在利率周期的轮回中,收获岁月沉淀的馈赠。@博时基金

#晒收益#