在投资的世界里,债券基金(债基)一直是个相对低调却很重要的角色。对于刚开始接触投资的小白来说,债基可能显得有点神秘。今天,咱们就来揭开债基的神秘面纱,看看它们到底有啥不一样。

一、债基的命名:名字里藏着秘密

债基的名字其实能透露出不少信息,比方说:

纯债基金:名字带“纯债”“短债”“中长债”等,比如“XX中短债”,说明它只投债券,不碰股票,风险较低。

混合债基:名字里可能有“增强”“双利”“信用债”,比如“XX信用增强债基”,这类基金少量参与股票或可转债,收益弹性更大,但波动也更高。

指数债基:带“指数”或跟踪某债券指数(如“中债-国债指数”),这类基金被动跟踪指数,费率低,适合长期持有

举个栗子(不做投资建议):

纯债:$华泰保兴安悦债券C(OTCFUND|020741)$$工银纯债债券A(OTCFUND|000402)$

混债:$富国天盈债券(LOF)C(OTCFUND|161015)$$兴全恒裕债券C(OTCFUND|012118)$

指债:$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

二、投资标的:债基的“食材”

债基的投资标的就像做菜的食材,不同的食材决定了菜的口味。债基主要投资的“食材”有国债、金融债、企业债、可转债等。

国债是最安全的,由国家信用背书,几乎不用担心违约;

金融债是银行等金融机构发行的,风险稍高一点;

企业债则是企业发行的,收益可能更高,但风险也更大。

可转债比较特殊,它既有债券的稳定性,又有股票的潜力。

$博时中债7-10政金债指数C(OTCFUND|017838)$$招商产业债券C(OTCFUND|001868)$

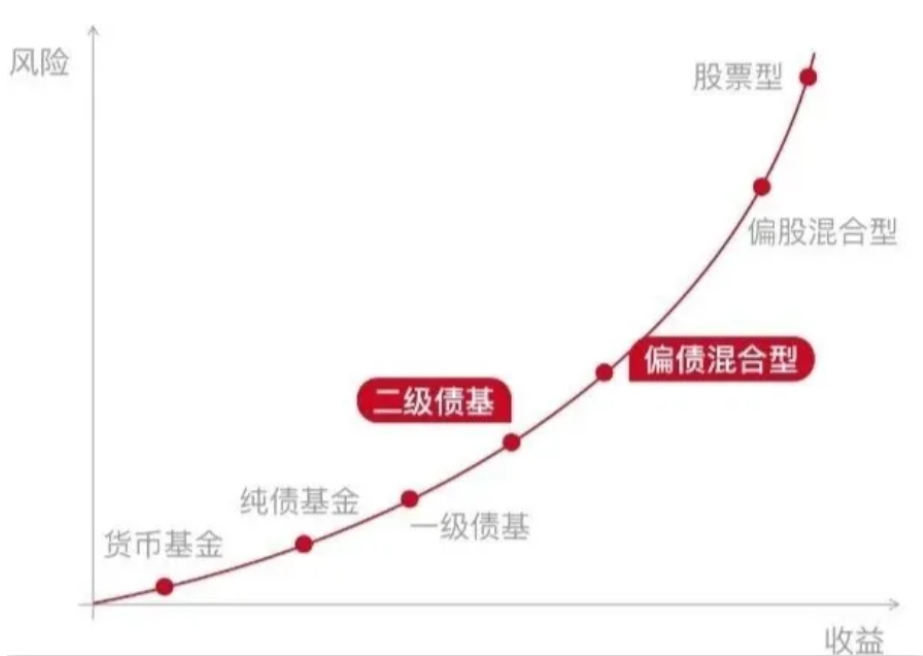

三、分类:债基的“菜系”

债基可以根据不同的标准分类,就像菜系一样各具特色。

按照投资范围,可以分为纯债基金、一级债基、二级债基和可转债基金。

按照债券期限,可以分为短期债基、中期债基和长期债基。短期债基投资的债券期限通常在1年以内,中期债基在1-5年之间,长期债基则多在5年以上。按照运作方式,还有开放式债基和封闭式债基之分。

$南方月月享30天滚动持有债券发起C(OTCFUND|013823)$$华夏短债债券C(OTCFUND|004673)$$招商瑞和1年持有期混合C(OTCFUND|011398)$

四、影响债基的因素:市场的“天气”

债基的表现会受到多种因素的影响,就像天气会影响菜的味道。

利率是影响债基的重要因素之一。当利率上升时,债券价格通常会下跌,导致债基净值下降;反之,当利率下降时,债券价格上涨,债基净值上升。

此外,信用风险也不容忽视。如果债基投资的债券出现违约,会对净值造成较大冲击。

比如2025年初,市场对降准降息的预期落空,叠加春节后央行回笼流动性,导致资金利率快速上行,压制了债市表现。以及近期股票市场回暖,权益资产吸引力增强,部分资金从债市流向股市,导致债基净值出现回调。

五、合适人群:找到你的“菜”

不同的投资者适合不同的债基。如果你是稳健型投资者,追求低风险、稳定的收益,纯债基金可能是你的菜。

如果你有一定的风险承受能力,又希望在股市上涨时能分一杯羹,一级债基或二级债基可能更适合你。

而对于那些愿意承担较高风险,追求较高收益的投资者,可转债基金或许能成为你的“心头好”。

六、也是最多人关心的:债基是否稳赚不赔?

这里我们分析下:

纯债基金:风险(1星),年化收益约2%-4%(参考2024年平均收益4.77%)。但遇到利率大涨(比如2025年3月国债收益率上行到1.76%)或债券违约,可能短期亏损。

混合债基:风险(三星),收益弹性大,比如2024年混合一级债基平均收益4.94%,二级债基可能更高,但股市下跌时也会被拖累。

被动指数债基:风险(二星),收益取决于指数表现,适合长期持有。

小Tips:

1、别被“稳健”“增强”忽悠,重点看投资范围(股票比例≤20%才是二级债基)。

2、别all in一只债基,纯债+混合债基搭配更抗跌。

3、关注利率政策,央行降息时,中长债基金更吃香;加息预期强,则短债更安全。

总结:

今年的债市可能维持震荡格局,因此在选择产品上需要有更多思考,选对产品、关注利率、政策动向,才能稳稳收“蛋”!祝愿大家在今年都能选择到满意的产品!不懂得可以评论区留言,有问必答嗷!

最后灵魂一问:你会选择“时间为王”的纯债还是“收益与风险齐飞”的混债呢?评论区来聊聊!动动小手点个关注就更好啦~

#食品加工持续发力,大消费领涨!##美国调查芯片药品进口安全,影响有多大?##华尔街上调黄金目标价至3700美元##外资集体力挺A股:年内有望领跑全球##半导体“流片地即原产地”规则再明确#