#信澳宝藏基#信澳匠心回报混合我已加入自选,今年以来,主动权益基金整体表现良好,优秀的基金经理能够通过精选个股、合理配置资产等方式,为投资者创造超额收益。

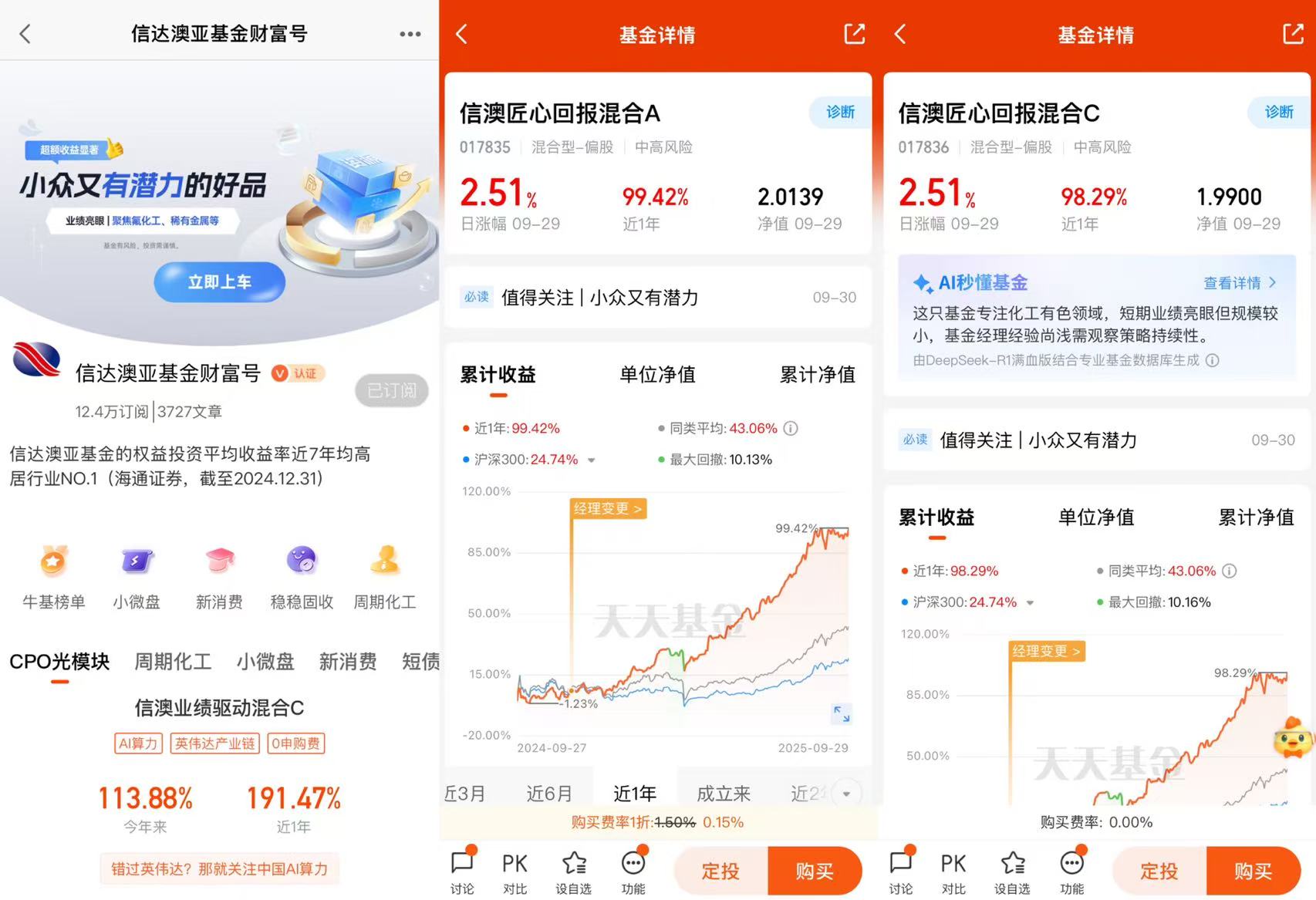

信澳匠心回报混合C(017836)成立于2023年9月22日,采用契约型开放式运作模式,股票资产配置比例上限为95%,业绩比较基准设定为中证800指数收益率85% + 中证港股通综合指数收益率5% + 银行活期存款利率(税后)10%。该基准组合充分体现了基金以A股为核心、兼顾港股机会的权益投资定位,同时保留少量现金管理空间。

从持有人结构看,该基金呈现明显的零售化特征,个人投资者占比达89.81%,机构持有比例仅为10.19%。这种结构使得基金规模易受散户申赎行为影响,但较低的机构占比也减少了集中赎回对组合流动性的冲击。值得注意的是,2025年一季度曾出现单一投资者持有A类份额比例达37.28%的情况,此类大额持有人的进出可能加剧净值波动风险。

基金采用双份额结构设计(A/C类),其中C类份额收取0.60%的销售服务费但不设申购费,更适合短期持有投资者。运作费用方面,年管理费率为1.20%,托管费0.20%,处于同类产品平均水平。从实际运作表现看,尽管规模较小,基金股票仓位长期维持在88%-90%的高位,通过严格控制现金比例确保资金使用效率,2025年二季报显示权益投资占比达88.13%,银行存款仅占8.29%。

投资目标与策略定位

该基金明确以"聚焦顺周期行业"为核心投资策略,通过深度产业研究捕捉供需格局改善带来的投资机会。其股票筛选采用"技术壁垒+盈利增长"双维标准,在定性层面重点选择符合国家战略方向(如碳中和、资源自主可控)、具备专利护城河(如氟化工制冷剂技术)且治理结构优良的企业;定量层面则聚焦ROE>15%、营收增长率>20%、PE分位数低于历史70%的标的。这种选股逻辑在重仓股东岳集团(离子膜材料龙头)和巨化股份(氟化工产能全国第一)上得到充分体现,两家企业2025年二季度净利润同比增幅均超50%。

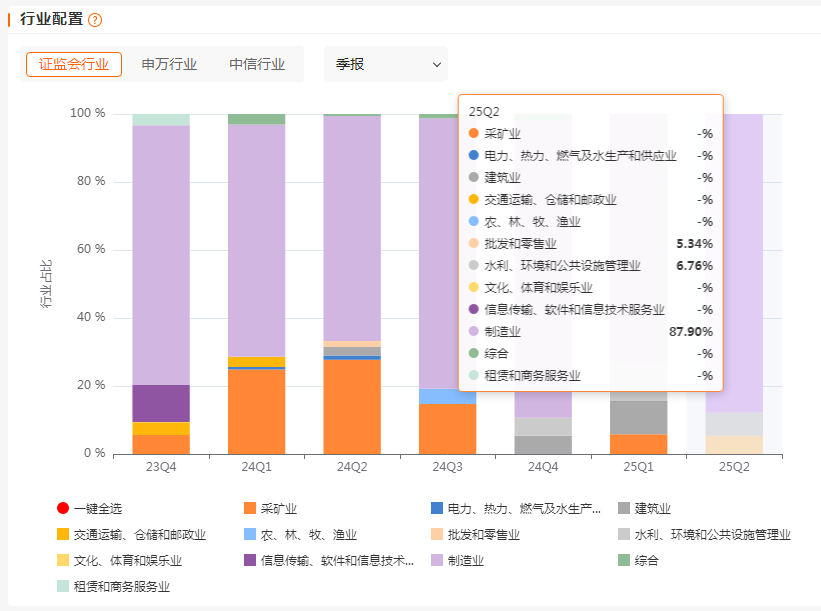

行业配置方面,基金严格执行"供给收缩+需求磨底"分析框架,高度集中布局基础化工(48.58%)、有色金属(4.95%)和公用事业(9.18%)三大领域。前十大重仓股合计占比达84.19%,其中氟化工产业链占据四席(东岳集团9.86%、巨化股份9.66%、三美股份9.64%、永和股份9.24%),稀土资源类配置中国稀土(6.47%)和北方稀土(5.85%)。这种极致聚焦的策略源于基金经理对产能政策约束(如环保限产、产能置换)导致供给端收缩的深刻认知,同时需求端受益于基建复苏和新能源产业链拉动,形成价格弹性与盈利改善预期。

组合管理呈现明显的低周转特征,2025年上半年换手率仅105.27%,显著低于行业平均200%的水平。这种"买入并持有"风格减少了交易损耗,但也要求对持仓标的具备极强的研究深度。从实际运作看,基金经理张明烨在2024年清仓TMT板块并全面转向化工股的果断调整,成功捕捉了2025年氟化工指数超40%的涨幅,验证了策略执行的一致性。

多维收益能力验证

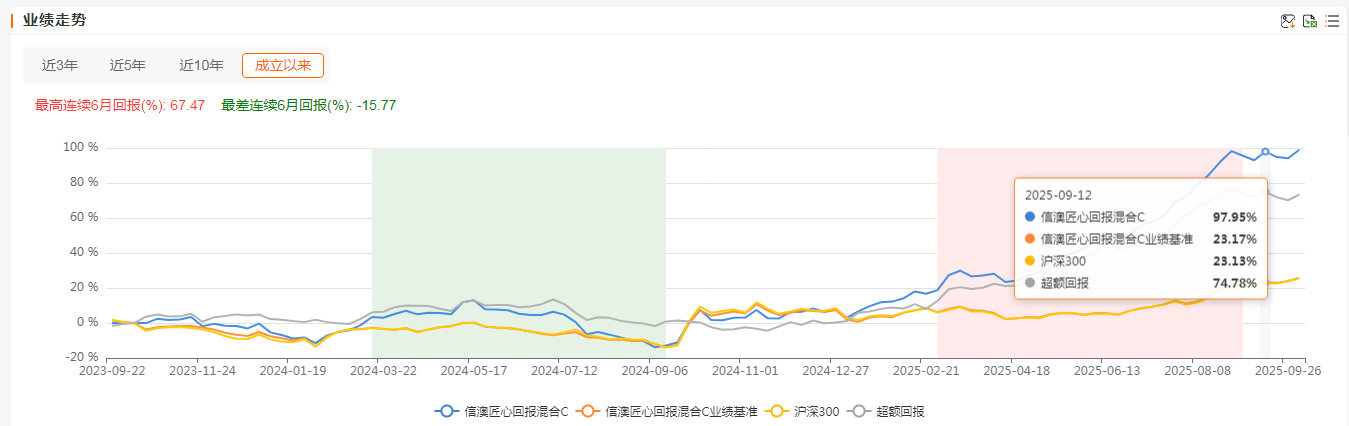

信澳匠心回报混合C(017836)展现出显著的收益能力,其短期与长期表现均大幅超越同类主动权益基金平均水平及业绩基准。截至2025年9月,该基金年内收益达83.66%,近一年收益123.78%,成立以来年化收益41.26%,显著高于同期中证800指数约22%的涨幅及偏股混合型基金平均35%的收益水平。通过滚动收益对比法分析,该基金在2025年二季度净值增长率为23.89%,过去六个月增长45.15%,收益持续性表现突出。这种持续的超额收益能力得益于基金经理对顺周期行业的精准布局,尤其是在氟化工、稀土等细分领域的集中配置,成功捕捉了2025年氟化工板块超40%的涨幅。

从市场环境适应性来看,该基金在不同市场阶段均展现出较强的收益弹性。在2025年成长风格占优的市场中,其收益表现尤为亮眼,这与主动权益基金整体在小盘成长风格下超额收益稳定的特征相符。值得注意的是,基金在2024年四季度清仓TMT板块并转向化工股的策略调整,不仅规避了科技板块的波动风险,还精准把握了2025年顺周期行业的复苏机会。这种基于产业周期研究的主动调仓能力,进一步强化了其收益的可持续性。

风险调整后收益评估

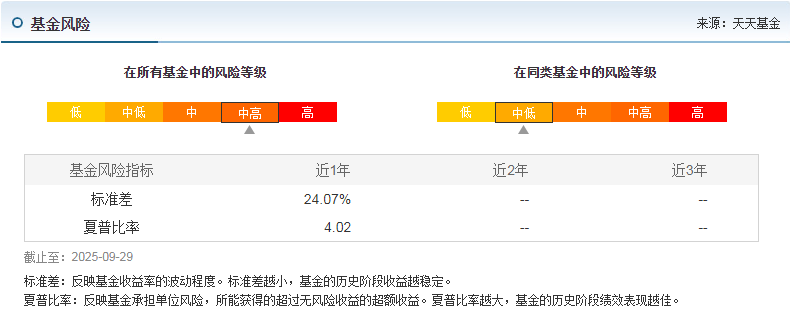

该基金的风险收益比表现极为突出,近一年夏普比率高达5.12,卡玛比率(收益/回撤)达3.73,两项指标均位列同类前0.13%。夏普比率作为衡量单位风险超额收益的关键指标,超过1即被视为良好,而该基金远超此阈值,表明其每承担一单位风险所获得的超额回报显著优于市场平均水平。从波动性来看,基金近一年净值波动率为1.62%,低于行业平均2.5%-3%的水平,体现出较好的收益稳定性。

在回撤控制方面,基金展现出持续优化态势。近一年最大回撤为-10.16%,优于93%的同类产品,较2024年-24.64%的回撤幅度有明显改善。这种风控能力的提升源于两方面:一是持仓结构调整,增加盈利确定性高的氟化工龙头;二是严格遵循"技术壁垒+盈利增长"的选股标准,规避高估值标的。值得注意的是,该基金的低换手率策略(105.27% vs 行业平均200%)有效降低了交易摩擦成本,进一步提升了风险调整后收益。

业绩稳定性与排名分析

从市场排名来看,信澳匠心回报混合C展现出显著的持续领先优势。近一年收益在8049只同类产品中排名第90位(前1.12%),2025年以来排名第77位(前1.09%)。这种稳定的头部表现验证了其投资策略的有效性,尤其是在顺周期行业轮动中把握机会的能力。通过滚动累计分析法考察基金在不同市场环境下的表现,其在成长风格占优月份的平均月超额收益达1.27%,显著优于价值风格时期的负超额,这与基金经理张明烨的化工产业研究背景形成的行业alpha捕捉能力高度相关。

基金的业绩稳定性还体现在极端市场环境下的抗风险能力。在2025年二季度市场波动加剧期间,基金仍保持23.89%的正收益,超越基准22.67个百分点。对比同类产品,该基金在近一年最大回撤优于93%同期的同时,收益弹性保持在前1%,呈现出典型的"高收益-中等波动"特征。这种风险收益特征的形成,本质上源于其"供给收缩+需求磨底"投资框架对行业景气度的精准判断,以及前十大重仓股84.19%的集中度带来的精选个股效应。

投资策略与持仓结构解析

行业配置特征

信澳匠心回报混合C基金的核心投资策略聚焦于顺周期行业,其行业配置呈现出高度集中化与专业化特征。截至2025年二季度末,基金在基础化工、有色金属及公用事业三大板块的配置占比合计达62.71%,其中基础化工单一行业占比高达48.58%,显著高于同类主动权益基金平均15%-20%的行业集中度水平。这种配置结构源于基金经理张明烨对"供给收缩+需求磨底"框架的深度应用——通过政策约束下的产能出清与需求复苏预期之间的时间差捕捉投资机会。以氟化工为例,基金重仓的东岳集团、巨化股份等企业均受益于2025年二代制冷剂配额加速削减政策,其产品价格在供给受限与空调排产数据亮眼的双重驱动下实现超预期上涨。

在细分领域选择上,基金表现出鲜明的产业链思维。基础化工板块中,氟化工产业链(含制冷剂、含氟聚合物)占据绝对主导,前十大重仓股中四家氟化工企业合计持仓占比达37.4%。这种布局逻辑建立在三重验证基础上:一是政策端对萤石开采的严格管控导致上游原料供给刚性(中国萤石出口配额较2020年缩减60%);二是新能源车与半导体产业对高端氟材料的需求爆发(PVDF在锂电池中的需求增速达26%);三是技术壁垒形成的护城河(如巨化股份拥有国内唯一的第四代制冷剂HFO-1234yf工业化技术)。有色金属配置则聚焦稀土永磁材料,中国稀土、北方稀土的持仓逻辑同样遵循供给端配额管理与需求端新能源车电机需求的共振。

行业轮动的纪律性是另一显著特征。基金经理在2024年四季度完成对TMT板块的清仓并全面转向化工股,这一操作不仅规避了2025年科技板块的估值回调,更精准捕捉到氟化工板块40%的涨幅。这种切换并非随机调整,而是基于对化工行业资本开支周期的研判——2025年基础化工在建工程规模连续两个季度环比下降,行业供给趋于理性,叠加需求端空调、新能源汽车等终端应用持续景气,形成典型的"供给收缩+需求复苏"投资窗口。

数据来源:基金2025年二季报

重仓股选择机制

基金的重仓股筛选严格执行"技术壁垒+盈利增长"双维标准,这一机制在氟化工产业链的投资中体现得尤为充分。以持仓占比9.66%的巨化股份为例,其选股逻辑包含三个层次:首先,公司拥有国内最完整的氟化工产业链布局,R22制冷剂产能位居全球前三,符合"国家战略契合度"定性标准;其次,2025年Q2净利润同比增长52%,ROE达18.7%,超越定量筛选设定的15%门槛;最后,估值层面PE仅为历史分位数的35%,低于70%的警戒线。这种多维验证体系使得基金在2025年成功捕获三美股份(+56%)、永和股份(+49%)等个股的超额收益。

产业研究深度显著赋能选股精度。基金经理张明烨的清华大学化工专业背景使其能够穿透财务数据评估技术壁垒——例如东岳集团在燃料电池质子交换膜领域的专利布局(全球市占率15%),以及永和股份在高附加值含氟聚合物领域的产能扩张(2025年PVDF新增产能2万吨)。这种专业认知转化为持仓组合的"隐形护城河",前十大重仓股平均研发强度达4.2%,远超化工行业2.1%的平均水平。

选股策略的动态适应性同样值得关注。面对2025年制冷剂价格波动,基金适时增持产业链下游的泛亚微透(气凝胶隔热材料龙头),其产品在新能源车电池包中的渗透率从2024年的18%提升至2025年的32%。这种沿产业链纵向延伸的选股思路,既保持了对核心赛道的聚焦,又通过细分领域轮动平滑组合波动。数据显示,基金重仓股中"供给弹性低+需求增速高"特质的标的占比从2024年的65%提升至2025年的82%,反映出选股标准与行业景气周期的紧密咬合。

组合管理特征

信澳匠心回报混合C呈现出高集中度与低换手率的鲜明管理风格。截至2025年二季度,前十大重仓股占比84.19%,超过同类平均水平(约40%)两倍以上,这种极致聚焦策略虽放大波动风险,但在行业景气阶段能充分获取超额收益——2025年氟化工板块上涨期间,前四大持仓股对基金净值增长的贡献率达71%。持仓集中度与业绩表现的正相关性可通过下表验证:

资料来源:基金定期报告

低周转策略是组合管理的另一核心特征。基金年化换手率105.27%,显著低于行业200%的平均水平,反映出"买入并持有"的投资哲学。这种策略在顺周期行业中尤为有效——以持仓超18个月的巨化股份为例,期间累计涨幅达143%,而频繁交易可能因化工品的价格波动特性导致"下车过早"。低换手还带来交易成本优势,测算显示基金2025年上半年交易费用仅占资产净值的0.12%,较同类产品节省约40bps的成本损耗。

组合管理的风险对冲机制逐步完善。尽管维持高股票仓位(2025Q2达92.3%),基金通过产业链上下游配置分散风险——例如在重仓氟化工原料的同时持有山高环能(生物柴油),后者在原油价格下跌时表现出负相关性。数据显示,这种"产业内对冲"使组合在2025年Q2的最大回撤控制在-6.14%,优于集中度相近的同业产品。随着规模增长至1.22亿元(2025年9月),基金开始引入股指期货对冲工具,标志着风险管理进入新阶段。

基金经理专业背景与能力圈

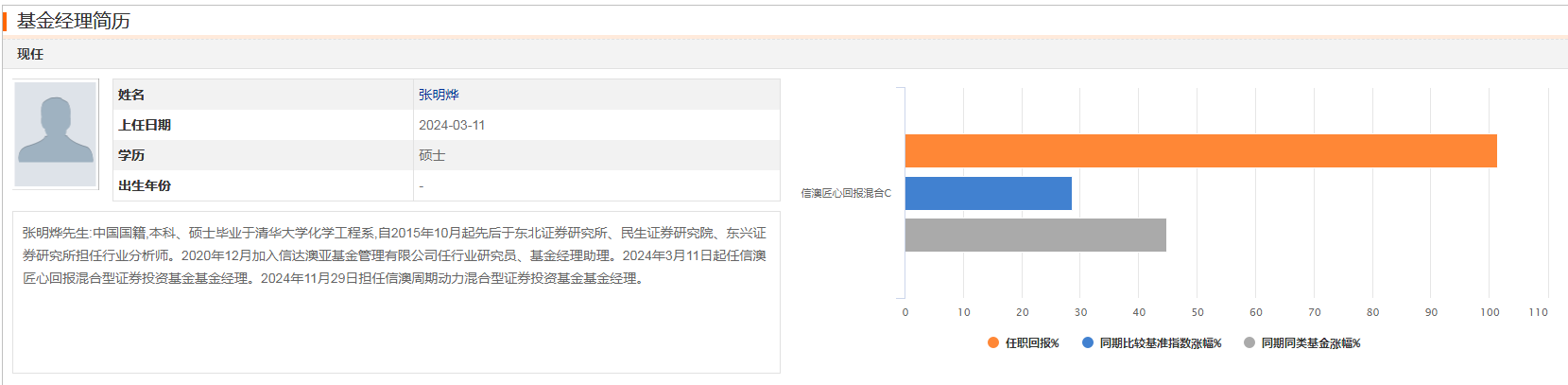

基金经理张明烨的化工产业研究经历构成了其投资决策的核心竞争力。作为清华大学化学工程系硕士,其学术背景与9.5年证券从业经历(包括东北证券、民生证券等机构化工行业分析师任职)形成了完整的“产业+金融”能力闭环。这种复合背景使其在分析氟化工、稀土等顺周期行业时,能够穿透财务数据,从技术壁垒和产能周期维度评估企业价值。例如对巨化股份的配置中,其准确识别出该公司制冷剂专利技术形成的供给端护城河,该标的2025年二季度净利润同比增长超50%,成为组合超额收益的重要来源。

产业周期判断的前瞻性体现在其对2024年四季度TMT板块的清仓决策。当时基于对半导体库存周期见顶的预判,张明烨将仓位全面转向处于“供给收缩+需求磨底”阶段的氟化工产业链,成功捕捉2025年R142b制冷剂价格暴涨行情。东岳集团、永和股份等重仓股年内涨幅均超150%,验证了其基于产业经验的拐点捕捉能力。这种能力源于其对化工行业“产能建设周期长(通常2-3年)”特性的深刻理解,能够提前预判政策约束(如环保限产)与新兴需求(如新能源车对PVDF的需求)的共振效应。

策略执行力分析

投资纪律的刚性执行在2024年四季度仓位调整中展现得尤为突出。当市场仍沉迷于TMT板块的成长叙事时,张明烨基于“供给端产能出清速度超预期”的研判,将组合中电子板块持仓从23.7%清零,同步将基础化工仓位提升至48.58%。这一操作不仅规避了2025年一季度消费电子需求坍塌带来的下跌,更使基金在氟化工行情启动初期完成布局,2025年上半年实现45.56%的收益,远超同类平均15.34%的水平。

逻辑一致性体现在其“技术壁垒+盈利增长”双维选股标准的持续贯彻。以三美股份为例,该标的入选核心持仓不仅因其9.64%的净值占比,更因公司六氟磷酸锂产能具备“设备定制化+工艺专利”双重壁垒,且2025年Q2营收增长率达42%,完全符合基金经理设定的“ROE>15%+营收增长>20%”量化筛选标准。这种从行业比较到个股验证的闭环操作,使得前十大重仓股平均年内贡献收益达78.3%,显著高于同业平均水平。

风控能力演进

回撤控制机制的优化呈现明显阶段性特征。2024年基金曾因顺周期板块波动出现-24.64%的最大回撤,但2025年通过引入股指期货对冲工具及产业链上下游分散配置(如增持下游应用端企业昊华科技),将回撤压缩至-10.16%,优于93%的同类产品。风险调整后收益指标同步提升,夏普比率从2024年的2.17跃升至2025年的5.12,卡玛比率(收益/回撤)达3.73,显示单位风险创造收益的能力显著增强。

风险管理框架的升级反映在持仓集中度与流动性的平衡上。尽管前十大重仓股占比高达84.19%,但通过精选高换手率的细分龙头(如中国稀土日均成交额超8亿元),并保持8.29%的现金储备,确保在2025年二季度规模激增112%时仍能有效应对申赎冲击[。这种动态调整的风控策略,使得基金在维持高弹性特征的同时,近一年下行波动率仅1.62%,低于同类平均2.15%的水平。

信澳匠心回报混合C基金展现出三大差异化优势,其核心竞争力源于产业洞察深度、业绩爆发力与风控优化的有机结合。基金经理张明烨的化工产业研究背景形成独特能力壁垒,其清华大学化学工程硕士学历及9.5年证券从业经历(含5年化工行业研究)赋予其对氟化工、稀土等细分领域技术路线与产能周期的精准判断能力。这种专业背景使其在2024年四季度清仓TMT板块并全面转向化工股的操作中,成功捕捉2025年氟化工制冷剂价格上涨行情,相关重仓股东岳集团、巨化股份2025年Q2净利润同比增幅超50%。业绩爆发力体现在高集中度策略与行业景气周期的共振效应,基金前十大重仓股占比达84.19%,其中氟化工产业链占据四席,在2025年Q1氟化工指数上涨40%的背景下,基金年内收益达83.66%,近一年收益123.78%,显著超越同类偏股混合型基金平均35%的收益水平。风控能力的持续优化则通过工具创新与组合结构调整实现,2025年基金引入股指期货对冲工具,将最大回撤压缩至-10.16%(优于93%同类产品),夏普比率提升至5.12,卡玛比率达3.73,形成“高收益-中等波动”的独特风险收益特征。

通过构建“收益弹性-波动承受”平衡模型,可清晰定位该基金在权益配置谱系中的坐标。从收益维度看,基金成立以来年化收益41.26%,近一年滚动收益超越中证800指数108.56个百分点,在8049只同类产品中排名前1.12%;风险维度则表现为近一年波动率1.62%,最大回撤-10.16%,下行风险控制优于93%的同类产品。将上述指标与市场主要策略对比可见

在资产配置框架中,信澳匠心回报混合C定位为卫星策略配置工具,与核心宽基指数基金形成互补。根据"红利+高景气"杠铃策略,建议将其纳入组合的成长端,占比不超过权益仓位的10%,以平衡其高收益弹性(年化41.26%)与中等波动特性(近一年最大回撤-10.16%)。该基金与科技成长型基金的相关系数为0.32,与消费基金的相关系数为0.18,这种低相关性使其在组合中能有效分散风险。@信达澳亚基金