#华安基金行行行#

一、基金测评:低调“黑马”的进击之路

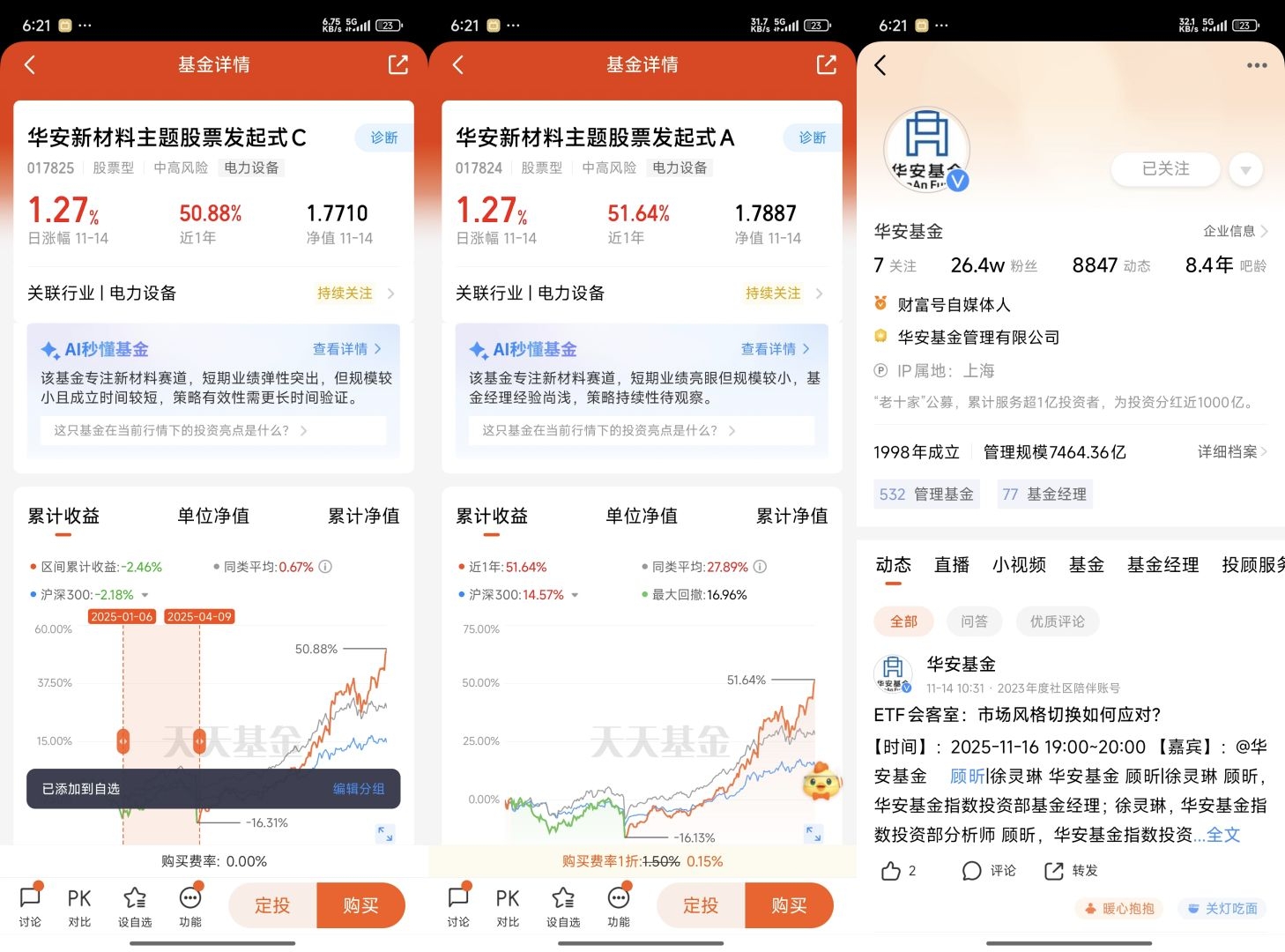

华安新材料主题股票发起式C(代码017825)成立于2023年11月14日,虽仅“两岁稚龄”,却以成立以来77.1%的任期回报(截至2025年11月)、近一年涨幅44.42% 的业绩,跻身同类基金前10%梯队,宛如一匹悄然冲刺的“黑马”。其灵魂人物陈泉宏,虽从业仅2年余,却以10年深耕新材料赛道的研投经验,构建了“中观思维+产业趋势” 的独特策略:在高速爆发的“0-1阶段”挥杆(如固态电池),在成熟周期的“1-100阶段”淘金(如光伏材料)。

基金持仓高度聚焦新材料产业链,前十大重仓股占比46.84%,覆盖宁德时代、阳光电源、珠海冠宇等龙头,行业分布上电力设备占比36.89%,电子占比3.71%。其资产配置股票仓位达86.66%,凸显高弹性特质,但同时也伴随波动——近一年最大回撤-17.13%,需投资者具备“种树心态”,以时间换空间。

二、赛道选择:为何新材料是“时代骨血”?

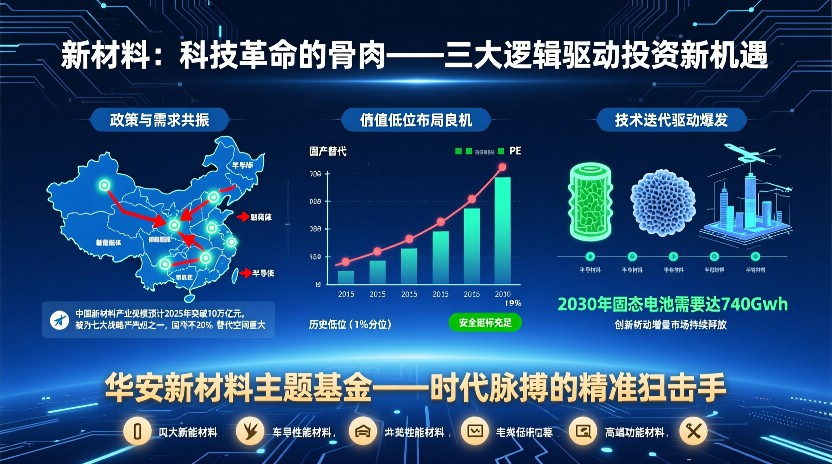

新材料被誉为“科技革命的骨肉”,既是高端制造的基石,亦是国家战略安全的命脉。我看好这一赛道,源于三重逻辑:

1. 政策与需求共振:中国新材料产业规模预计2025年突破10万亿元,且被列为七大战略新兴产业之一。在“国产替代”浪潮下,高端材料自主可控迫在眉睫,如半导体材料、新能源材料等领域国产化率不足20%,替代空间广阔。

2. 估值低位布局良机:当前新材料指数PE仅19倍,处于近10年1%分位的历史低位,安全边际充足。

3. 技术迭代驱动爆发:从固态电池到合成生物材料,创新周期持续孕育增量市场。例如,固态电池有望在2030年实现740GWh需求,为产业链带来革命性机遇。

华安新材料主题基金正是这一赛道的“精准狙击手”,其投资范围覆盖新能源材料、汽车性能材料、电子信息材料等四大主线,犹如握紧时代脉搏的“探矿仪”。

三、固态电池:黎明前的“长夜星光”

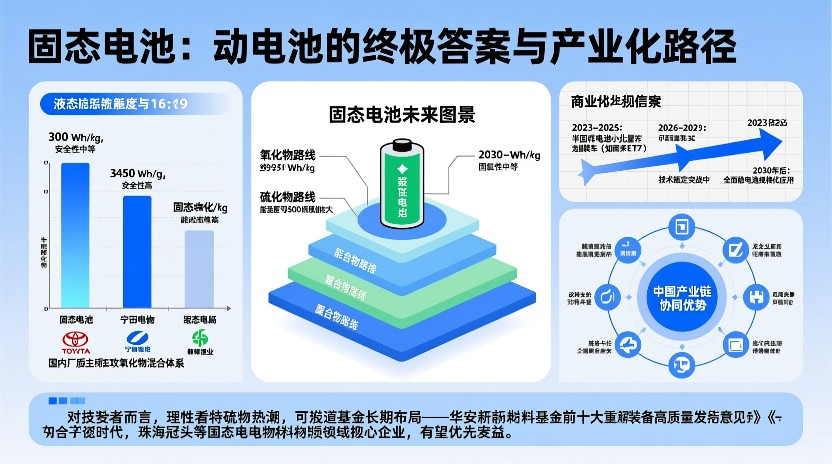

固态电池被视为动力电池的“终极答案”,其能量密度可达500Wh/kg(液态电池上限300Wh/kg),且安全性显著提升。然而,当前产业仍处破晓前夜:

- 技术路径未定:氧化物、硫化物、聚合物等路线并行,如丰田押注硫化物,而国内厂商多探索氧化物混合体系,胜负未分。

- 商业化道阻且长:全固态电池量产需突破电解质成本、界面稳定性等瓶颈,预计2030年后方能规模化应用;当前半固态电池则作为过渡方案已小批量装车(如蔚来ET7)。

但我依然坚定看好其未来:中国凭借新能源汽车应用场景、产业链协同优势,或成产业化最快区域。政策层面,2025年《能源装备高质量发展指导意见》已明确支持固态技术研发;产业端,宁德时代、赣锋锂业等龙头加速布局,部分企业已实现硫化物电解质吨级供应。对投资者而言,需理性看待“炒作热潮”,但可借道基金长期布局——华安新材料前十大重仓股中,宁德时代、珠海冠宇等企业均在固态电池材料领域卡位,有望优先受益。

四、展望:与时代共舞,静待花开

华安新材料主题基金如同一艘驶向“硬科技深水区”的航船,其价值实现需三重东风:

1. 产业周期东风:若固态电池在2027-2030年实现技术突破,基金持仓的锂电材料龙头有望迎来价值重估;

2. 政策加持东风:国产替代政策持续发力,将推动半导体材料、新能源材料等领域毛利率提升;

3. 管理能力东风:基金经理陈泉宏的“产业趋势跟踪”能力,需在技术路线更迭中持续验证。

建议投资者以3-5年视角配置该基金,容忍短期波动(如-17%回撤),聚焦长期复合收益。正如新材料革命的核心逻辑:真正的变革从不诞生于坦途,而藏于荆棘深处的星光里。@华安基金