#华安基金行行行#

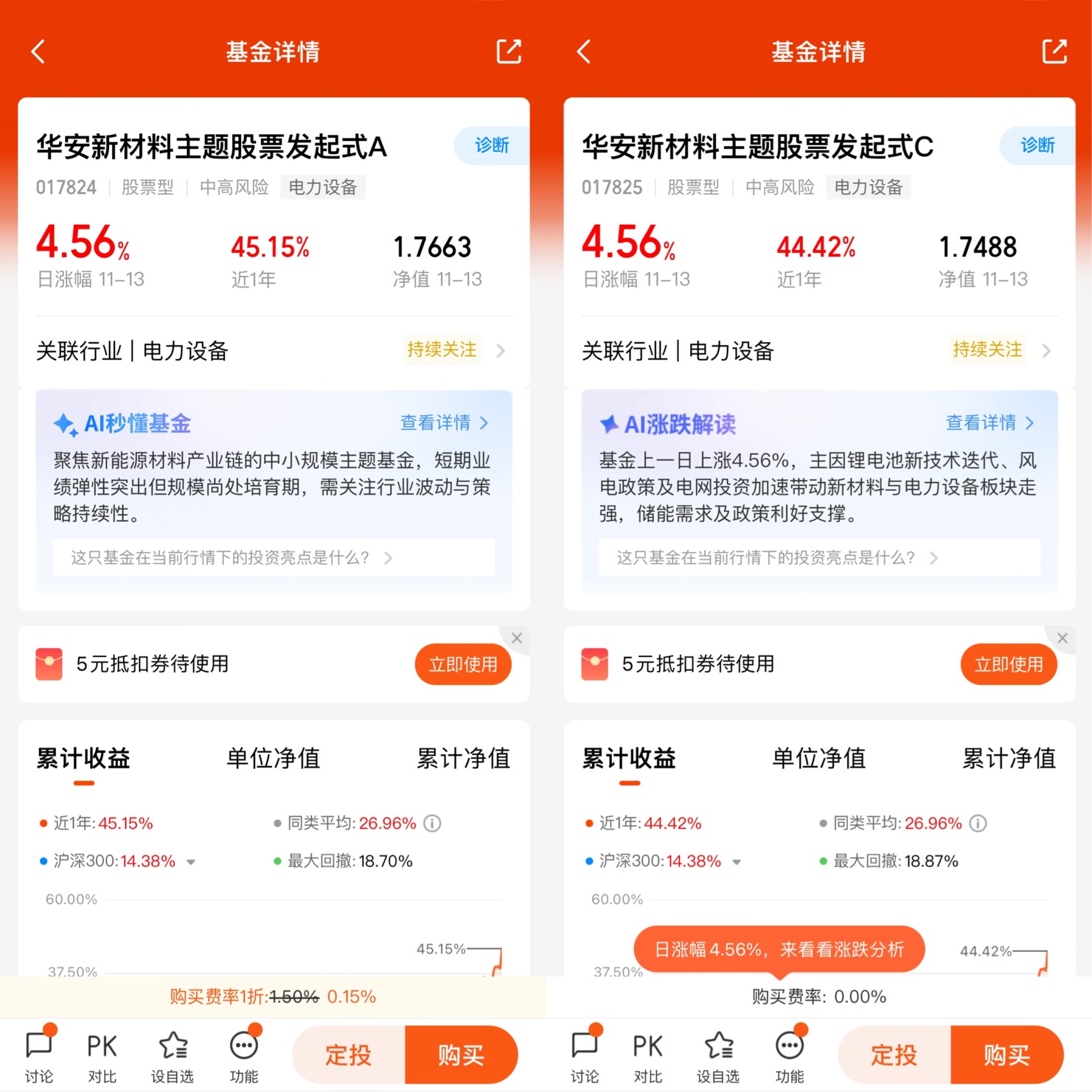

$华安新材料主题股票发起式A$

$华安新材料主题股票发起式C$

固态电池“加速冲线”:巨头扎堆抢滩,这波热潮到底值不值得追?

最近关注科技和投资圈的朋友,估计都被固态电池的消息刷了屏。11月刚开场,行业就跟开了“动员大会”似的,第12届中国电池新能源产业国际高峰论坛刚落幕,2025世界动力电池大会又紧接着上线,两场行业顶级会议连番轰炸,把固态电池的热度直接拉满。更让人兴奋的是,国内外巨头们也没闲着,三星、宝马组队搞验证,奇瑞抛出600Wh/kg的硬核技术,上游产业链也传来突破的消息,这架势,仿佛固态电池的“商业化倒计时”真的按下了加速键,让人忍不住想凑近看看:这到底是昙花一现的炒作,还是能改写行业格局的真风口?

作为关注新能源赛道好几年的投资者,我得说,这次的热潮和以往真不一样。以前聊固态电池,总觉得是实验室里的“黑科技”,离咱们普通人的生活远得很,可现在巨头们的动作一个比一个实在。三星SDI、宝马和Solid Power三方联手搞全固态电池验证,这可不是闹着玩的,国际大厂组队发力,说明技术路线已经相对清晰,就等着往商业化推进;奇瑞更狠,直接亮出“犀牛S”全固态电池,能量密度做到600Wh/kg,还明确说2027年就要装车实测,要知道现在咱们市面上的新能源汽车,电池能量密度大多在200-300Wh/kg,这直接翻倍的提升,意味着以后开电动车,续航超1000公里可能真不是梦,再也不用为了找充电桩焦虑了。上游企业也没拖后腿,恩捷股份的硫化锂、固态电解质产线已经能出货了,欣旺达的“欣碧霄”聚合物固态电池能量密度也达到400Wh/kg,年底就要建中试线冲击量产,从上游材料到下游应用,整个产业链都在动起来,这种全方位的突破,可比单一企业的“孤勇”靠谱多了。

可能有朋友会问,这固态电池到底好在哪,值得这么多大厂扎堆投入?其实核心就两点:安全和续航。咱们现在用的锂电池,里面装的是液态电解液,不仅能量密度有天花板,还存在漏液、燃烧的风险,每年都有电动车自燃的新闻让人揪心。而固态电池用固态电解质替代了液态电解液,不仅不可燃、不漏液,还能兼容更高比容量的电极材料,能量密度自然就上去了。简单说,以后装了固态电池的电动车,既能跑更远的路,安全性也更有保障,这正是解决了新能源汽车最核心的痛点。而且除了汽车,固态电池在储能、低空经济、人形机器人这些领域也有大用处,这些领域对性能要求高、对价格敏感度低,正好能成为固态电池商业化的“孵化器”,慢慢把技术和产能做成熟。

再说说大家最关心的投资层面,数据不会说谎。今年以来,固态电池板块直接涨超91.75%,在一众科技赛道里,这可不是小资金能炒起来的行情。更关键的是,现在的上涨不是无源之水,而是有实打实的利好支撑。技术上,我国已经实现了500Wh/kg的能量密度突破,清华大学团队甚至研发出了604Wh/kg的新型电解质,核心技术瓶颈正在被逐个突破;政策上,工信部早就把固态电池列为重点攻关方向,“国家队”下场撑腰,后续的扶持政策肯定少不了;资金上,10月以来超20只概念股被机构“抢筹”,机构的嗅觉可比咱们普通投资者灵敏多了,这背后是对行业未来的坚定看好。不过在这里也得给大家提个醒,虽然前景光明,但固态电池的商业化还没到“一蹴而就”的地步。目前全固态电池的成本还是液态电池的3-5倍,“固-固界面”的技术难题还没完全解决,从实验室到大规模量产,还有不少关要闯,行业里也有人预测,2027年大概率只是试产,真正的规模上量可能还需要2-3年甚至更久。

所以对咱们普通投资者来说,看待固态电池不能只追热度,得用长期视角去布局。首先要分清技术路线,现在硫化物、氧化物、聚合物三条路线并行,日韩企业在硫化物路线上专利积累多,国内企业在氧化物和聚合物路线上布局广,不同路线的发展节奏和受益企业都不一样,得找自己看得懂、逻辑顺的赛道;其次要关注产业链的各个环节,上游的电解质、正负极材料企业,中游的电池制造企业,下游的整车厂,每个环节都有机会,但也得警惕那些只靠概念炒作、没有实质技术和产能的公司;最后就是控制好仓位,新技术的发展总会有波折,不能把所有资金都押在一个赛道上,留足安全边际才能在行业起伏中站稳脚跟。

总的来说,11月的密集会议和巨头动向,确实让固态电池的商业化进程变得更加清晰。这不再是遥远的技术概念,而是正在一步步走进现实的产业革命,它不仅能改变新能源汽车的行业格局,还可能重塑整个储能领域的竞争规则。对投资者而言,这既是机遇也是挑战,机遇在于能提前布局下一代核心技术,分享行业成长的红利;挑战则在于要区分真技术和伪概念,避开产业化过程中的“坑”。我个人对固态电池的未来是坚定看好的,毕竟技术迭代的趋势不可阻挡,解决了安全和续航痛点的固态电池,必然会成为市场的主流。

那么,问题来了,作为一个普通投资者,如何才能抓住这次难得的机遇呢?如何才能更好的去分一杯羹呢?我当然推荐公募基金!在这里,我向大家推荐一款宝藏基金一一一华安新材料主题股票发起式C基金,一键配置,让您轻松把握这波流量密码!下面,铃儿响叮当就从八个方面阐述一下我看好本基金的原因:

一、业绩是“硬通货”:涨得猛还能跑赢同类,这才是真本事

咱买基金图啥?不就是想赚钱嘛!这只华安新材料C的业绩,真的让我没法不心动。你看数据:近1年涨了44.42%,同类平均才26.96%;近6个月直接飙了53.63%,把同类平均的28.55%甩了一大截;今年以来更狠,涨了67.19%,比同类平均的33.92%翻了快一倍。成立刚满2年,累计收益已经74.88%,这是什么概念?相当于每年差不多赚37%,比很多理财、存款香太多了。

更关键的是,它不是“昙花一现”的涨。你看阶段涨幅:近1周涨5%、近1月涨11.37%、近3月涨34.04%,是那种“稳中有冲”的节奏。我之前买过一些基金,要么是猛地涨一下然后跌回去,要么是跟大盘同步慢慢晃,这只不一样——它能在新能源、新材料行情起来的时候“吃满肉”,行情震荡的时候也没怎么掉链子,最近大盘波动那么大,它上周还涨了5%,这种“进攻性”和“抗跌性”的平衡,真的少见。

二、赛道踩得准:新材料是“长坡厚雪”,现在正是风口上

我一直觉得,买基金先看赛道,赛道对了事半功倍。这只基金主打的是“新材料主题”,刚好踩中了现在最火的赛道——你想想,现在不管是新能源汽车、光伏、半导体,还是最近炒得热的固态电池、人形机器人,哪个离得开新材料?

就拿固态电池来说,最近三星、奇瑞都在搞,恩捷股份的产线都能出货了,这背后全是新材料的需求。基金的行业配置也很清晰:36.89%投了电力设备(刚好是新能源、电池的主场),还有电子行业的布局,完全是跟着国家政策和产业升级走的。工信部把固态电池、新材料列为重点攻关方向,“国家队”都下场了,这赛道能不火吗?

而且新材料不是“短期炒作”,是真的有业绩支撑。今年固态电池板块涨了91.75%,机构都在抢筹,说明资金是真的看好这个方向的长期价值。这只基金把仓位压在这个赛道上,相当于“坐在风口上”,只要行业不熄火,它就能跟着吃肉。

三、持仓够聪明:集中+分散,既赚行业的钱又控风险

很多人买主题基金怕“踩雷”,但这只基金的持仓策略我特别认可——“集中行业,分散个股”。你看它的前十大重仓股,占比才40.6%,第一大重仓宁德时代也才6.9%,既保证了主要仓位在电力设备、电子这些核心赛道里,又不会因为某一只股票暴跌而“伤筋动骨”。

我专门看过它的持仓,宁德时代、阳光电源是新能源的龙头,新宙邦、先导智能是电池产业链的核心企业,还有国瓷材料(电子材料)、厦钨新能(正极材料)这些细分领域的尖子生——等于把新材料产业链的“好公司”都攒到一起了。这种持仓方式,既能享受到龙头企业的增长红利,又能通过分散持仓降低风险,属于“进可攻退可守”。

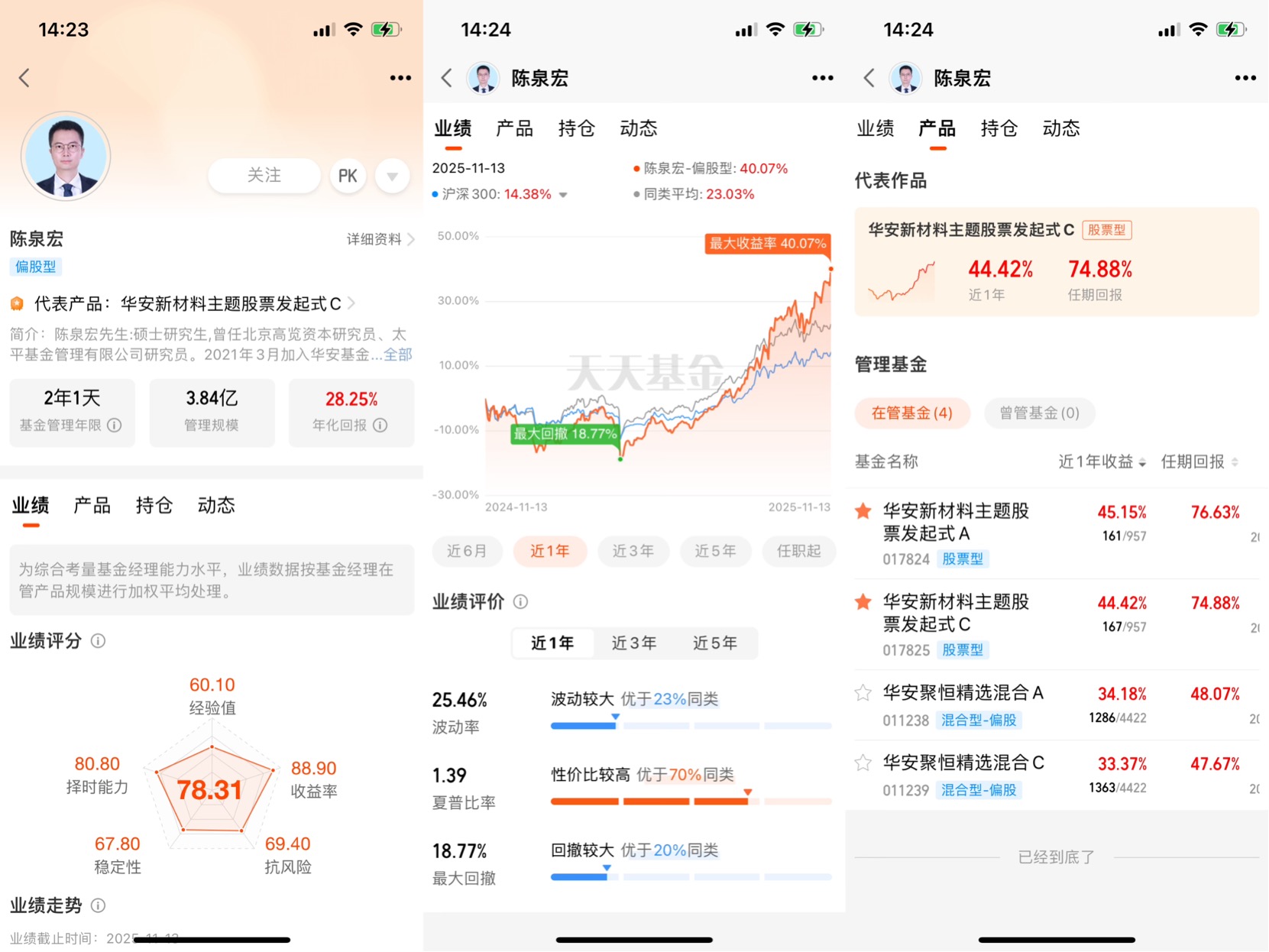

四、基金经理“新而不嫩”:虽然从业时间短,但选股眼光毒

一开始我也担心,基金经理陈泉宏才从业2年,会不会经验不够?但看了他的业绩,我就放心了——他管理这只基金的任期回报是74.88%,近1年收益44.42%,比很多老基金经理都强。

而且他的“新”反而是优势:年轻基金经理对新赛道、新技术的敏感度更高,不会抱着老思路不放。你看他的持仓,都是最近两年涨得好的新材料、新能源个股,说明他能跟上市场的变化。另外,他管理的另一只基金虽然收益不如这只,但风格不一样,也能看出他不是“靠运气”,是真的有选股能力——他的夏普比率是1.41,同类前28%,说明“单位风险能赚到的钱”比大部分基金都多,这才是真本事。

五、规模小反而灵活:0.35亿的盘子,进出都方便

很多人喜欢买“大基金”,觉得规模大安全,但我觉得小基金有小基金的好——尤其是在新材料这种波动大的赛道里,规模小反而灵活。这只基金现在规模才0.35亿,相当于“船小好调头”,行情来了能快速加仓,行情不好也能及时减仓,不会因为规模太大而“买不进、卖不出”。

你看那些几百亿规模的基金,买一只股票可能要建仓好几天,等建完仓行情都过了;但这只基金不一样,几千万的规模,买个几十万股龙头股分分钟的事,能精准踩中行业的节奏。而且规模小意味着基金经理能更专注于选股,不用操心“规模太大怎么管”,精力都放在找好公司上,对我们投资者来说是好事。

六、费用够良心:C类份额没申购费,持有30天还免赎回费

买基金除了看收益,还要看费用——毕竟“省到就是赚到”。这只基金是C类份额,申购费直接0%,不用像A类那样掏1.5%的申购费;赎回费也很友好,持有超过30天就免赎回费,就算你短期想调仓,只要拿够30天也不用花钱。

再看运作费用:管理费1.2%、托管费0.2%、销售服务费0.5%,加起来每年1.9%,在股票型基金里属于正常水平,不算高。对比一些收费贵的基金,这只的费用真的很良心,尤其是对我们这种“分批加仓、长期持有”的投资者来说,能省不少钱。

七、基金公司靠谱:华安是“老十家”公募,投研实力够硬

买基金也要看“后台”,基金公司的投研实力直接决定了基金的下限。华安基金是1998年成立的“老十家”公募之一,现在管理规模7464亿,有534只基金、77位基金经理,投研团队的实力不用怀疑。

尤其是在新能源、新材料领域,华安基金的积累很深——你看它旗下的基金,很多都是聚焦新能源、科技赛道的,说明公司在这个方向上有专门的研究团队,能给基金经理提供足够的支持。基金经理不是“单打独斗”,背后有整个公司的投研资源撑腰,这只基金的长期表现就更有保障。

八、现在上车不晚:行业红利才刚开始,后面还有大肉吃

最后一个理由,也是我最看重的——这只基金的“好日子”还在后头。现在新材料赛道刚进入“加速期”:固态电池的商业化倒计时已经按下,新能源汽车的渗透率还在提升,光伏、半导体的需求也在增长,这些都能给新材料行业带来持续的业绩增长。

从数据看,现在新材料板块的估值虽然不算低,但也没到“泡沫”的程度——前十大重仓股的平均PE是45倍,比中证新材料指数的36倍高一些,但考虑到行业的高增长,这个估值是合理的。而且机构还在持续加仓,10月以来超20只新材料概念股被机构抢筹,说明资金还在进场,后面还有上涨的空间。

其实买基金就像交朋友,得看“三观合不合”——这只华安新材料C的赛道、业绩、持仓、费用,刚好都踩中了我的投资逻辑,所以我非常看好!当然,基金投资有风险,我也不是说它一定不会跌,但从长期看,只要新材料行业能持续增长,这只基金大概率能给我带来不错的回报。

#创新药三连涨!医药商业狂飙# #美存储芯片股下跌 止盈信号or倒车接人?# #腾讯Q3净利润631亿元 如何解读?# #科技小登大揭秘# #科技热点摊开业啦# #4000点 到底要不要止盈?# #11月基金投资策略# #沪指刷新10年新高!4100点指日可待?#