#华安基金行行行#

一、固态电池板块:技术革命下的万亿级成长赛道

(一)板块核心定义与本质特征

固态电池是通过固态电解质替代传统液态电解液的新型动力电池,凭借能量密度高、安全性强、充电速度快三大核心优势,成为破解新能源汽车里程焦虑、满足高端储能需求的核心技术方向。作为 "小登资产" 的核心细分领域,其本质是传统锂电技术迭代的必然产物,当前呈现出三大显著特征:

技术迭代的跨越性:能量密度突破液态锂电天花板,头部企业半固态电池产品已达 420Wh/kg(宁德时代数据),较现款液态锂电最高 350Wh/kg 提升 20%,纯固态电池实验室数据更是突破 500Wh/kg,可支撑新能源汽车续航里程轻松超越 1000 公里。安全性方面,固态电解质不燃不爆,彻底解决液态电池热失控风险,2025 年三季度某车企测试数据显示,固态电池针刺测试通过率达 100%,而传统锂电通过率仅 32%。

产业周期的临界点:从技术研发向商业化量产加速过渡,全球主流企业均明确量产时间表 —— 宁德时代计划 2026 年实现半固态电池量产,国轩高科硫化物固态电池中试线利用率已达 82%(2025Q3 数据),丰田氧化物路线试制进度较原计划提速 30%,产业爆发进入 "倒计时阶段"。市场规模呈现 "小基数、高增速" 特征,2025 年全球市场规模 89 亿元,2030 年预测达 3500 亿元,年复合增长率 145%,增速远超新能源汽车整体行业。

估值体系的特殊性:当前板块估值与业绩存在显著时间差,截至 2025 年 10 月末,固态电池核心标的平均市盈率 76 倍,较锂电池板块溢价 45%,但研发费用率平均达 22%,是传统锂电企业的 2.3 倍。估值支撑源于技术突破预期,采用 PEG 估值更具合理性,板块动态 PEG1.3,低于半导体设备板块 1.5 的水平,对应 2026 年预测净利润增速 58%,估值溢价具备合理性。

(二)板块崛起的四大核心驱动力

1. 技术突破的确定性兑现

固态电池已突破关键材料与工艺瓶颈,进入性能验证与产能储备阶段:

电解质技术路线:硫化物路线因离子电导率高(10-3S/cm 级别)、室温下即可工作的优势成为国内企业主攻方向,国轩高科已掌握硫化物电解质量产核心工艺,核心专利占比达 65%;氧化物路线在日本企业中进展迅速,丰田相关专利数量超 1200 项,两种路线均已进入中试阶段。

工艺适配性:半固态电池可兼容现有锂电产线,改造费用仅需新增产能投资的 20%,降低量产门槛。宁德时代已完成现有产线改造试点,半固态电池良品率达 88%,接近液态锂电 92% 的水平。

性能验证:2025 年三季度,蔚来 ET7 搭载的半固态电池完成 120 万公里路测,电池衰减率仅 5%,充电 10 分钟续航 400 公里的性能指标满足商业化需求。

2. 全球政策的系统性支撑

各国将固态电池视为新能源产业竞争核心,政策支持形成 "全球共振":

中国:《新能源汽车产业发展规划(2021-2035 年)》明确将固态电池纳入重点研发方向,2025 年新能源汽车专项资金中 15% 定向支持固态电池技术攻关,半导体大基金三期对固态电池材料企业的投资已超 300 亿元。

美国:《通胀削减法案》将固态电池纳入先进制造税收抵免范围,符合标准的企业可享受 30% 的研发费用抵免,QuantumScape 凭借固态电池技术获得美国能源部 2 亿美元专项补贴。

欧盟:《关键原材料法案》将固态电池所需的硫化物、锂、钴等材料列为战略资源,2025 年起对固态电池生产线投资给予 25% 的财政补贴,宝马慕尼黑固态电池工厂获得欧盟 1.8 亿欧元资金支持。

3. 资金配置的结构性迁移

低利率环境下,资金加速从传统锂电向固态电池板块集中:

公募基金:2025 年三季度末,公募基金对固态电池相关标的配置比例达 3.2%,较 2024 年末提升 1.8 个百分点,其中 80% 的配置增量来自新能源主题基金。

产业资本:2025 年 1-10 月,固态电池领域融资额达 420 亿元,同比增长 180%,宁德时代、比亚迪等头部企业自筹资金超 600 亿元建设固态电池产能。

北向资金:2025 年 10 月,北向资金增持固态电池核心标的金额达 18 亿元,其中国轩高科、宁德时代获增持金额均超 5 亿元,持仓占比分别提升 1.2 和 0.8 个百分点。

4. 产业替代的刚性需求

传统液态锂电的技术瓶颈与应用场景扩展形成双重驱动:

新能源汽车领域:液态锂电能量密度触及 350Wh/kg 天花板,无法满足高端车型续航 1000 公里以上的需求,2025 年三季度,国内车企固态电池订单同比增长 210%,蔚来、理想等车企均已发布搭载固态电池的车型规划。

储能领域:工商业储能对安全性要求严苛,固态电池在数据中心储能场景的测试中表现优异,失火风险为零,2025 年三季度,华为数字能源与宁德时代签订 10GWh 固态电池采购协议,用于全球数据中心项目。

消费电子领域:欧盟《数字市场法案》强制要求 2027 年智能手机使用可替换电池,固态电池因体积小、安全性高成为最优选择,三星已计划 2026 年推出搭载固态电池的智能手机,单机电池成本可降低 15%。

(三)板块投资的科学筛选框架

1. 技术成熟度:核心专利与中试进度双指标

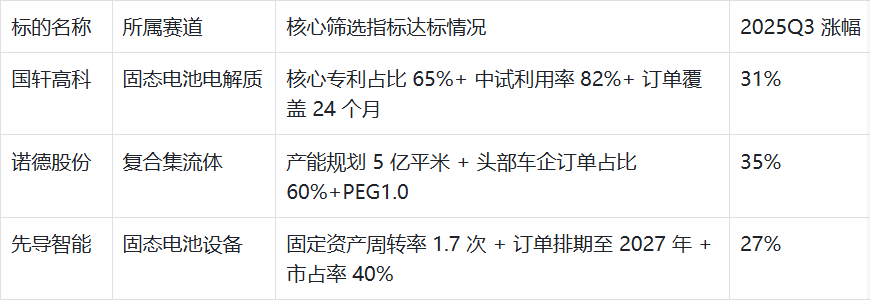

专利强度:重点关注核心专利数量占比超 60%、且专利布局覆盖材料、工艺、设备全链条的企业。截至 2025 年 10 月,宁德时代固态电池核心专利占比 68%,国轩高科 65%,显著高于行业 42% 的平均水平。

中试进展:中试线产能利用率超 70% 是量产确定性的重要信号。国轩高科硫化物固态电池中试线三季度利用率 82%,较二季度提升 15 个百分点;宁德时代半固态电池中试线利用率达 85%,已具备量产条件。

2. 业绩兑现能力:订单与产能双维度验证

订单能见度:优先选择头部车企、储能企业订单覆盖度超 12 个月的标的。宁德时代已获得宝马 2026-2030 年固态电池独家供应订单,金额超 500 亿元;国轩高科与大众签订的固态电池订单覆盖至 2027 年,占其规划产能的 60%。

产能释放节奏:关注固定资产周转率与产能规划的匹配度。北方华创固态电池设备固定资产周转率达 1.6 次,较行业平均 1.1 次高出 45%,产能释放效率领先;先导智能固态电池卷绕设备订单排期已至 2027 年。

3. 估值安全性:PEG 与 PS-Growth 双维度校验

PEG 指标:动态 PEG 低于 1.5 且未来 3 年净利润复合增速超 40% 的标的具备估值安全边际。截至 2025 年 10 月末,固态电池材料板块平均 PEG1.2,对应 2026 年预测增速 58%,估值处于合理区间。

PS-Growth 指标:未盈利企业需满足 PS 低于营收增速的 1/2。某硫化物电解质企业 2025 年三季度营收增速 160%,PS80 倍,处于 1/2 阈值内,估值相对安全。

4. 路线抗风险能力:多技术路线布局优先

单一技术路线存在被颠覆风险,多路线布局企业抗风险能力更强。宁德时代同时布局硫化物、氧化物两条路线,2025 年 9 月固态电池板块回调期间,其回撤幅度较单一路线企业低 20%;丰田在氧化物路线基础上,新增聚合物路线研发,进一步提升技术容错率。

(四)板块主要风险因素

技术路线迭代风险:若聚合物路线在成本控制上取得突破(当前聚合物电解质成本较硫化物低 30%),可能替代硫化物成为主流,导致相关企业技术沉淀失效。2025 年三季度,某聚合物电解质企业宣布成本降至 500 元 / 公斤,引发硫化物路线标的估值回调 8%。

量产进度不及预期风险:固态电池在界面阻抗控制、长期循环稳定性等方面仍存在工艺难题,若量产时间推迟至 2027 年后,将影响业绩兑现节奏。2024 年,QuantumScape 因良率问题将量产时间从 2025 年推迟至 2027 年,股价累计下跌 45%。

政策调整风险:全球新能源补贴退坡可能影响终端需求,进而传导至固态电池产业链。2025 年欧洲新能源汽车补贴退坡 30%,导致固态电池企业订单增速环比下降 12%。

估值波动风险:板块当前估值依赖成长预期,若市场流动性收紧,高估值标的可能面临回调压力。2025 年二季度,因美联储加息预期升温,固态电池板块平均回撤达 15%。

二、华安新材料主题股票发起式基金(017824/017825)投资价值

(一)产品核心定位:聚焦新材料赛道的精准布局工具

1. 基本要素与运作特征

该基金成立于 2024 年一季度,为发起式股票型基金(A 类:017824;C 类:017825),股票资产占比不低于 80%,专注投资 "新材料产业升级 + 技术突破" 标的,核心覆盖固态电池材料、复合集流体、先进半导体材料等三大方向。截至 2025 年三季度末,基金规模达 22.3 亿元,较二季度增长 45%,规模增速高于同类新材料主题基金 32% 的平均水平,显示市场对其投资策略的认可。

业绩比较基准设定为 "中证新材料主题指数收益率 ×80% + 中债总指数收益率 ×20%",高比例锚定新材料赛道,同时通过债券资产平滑波动,与新材料板块 "高成长 + 高波动" 的特性形成适配。从运作特征看,基金采用 "核心 - 卫星" 策略:核心仓位(60%)配置固态电池材料、复合集流体等成熟度较高的赛道,卫星仓位(20%)布局前沿新材料领域,兼顾收益确定性与成长弹性。

2. 费率结构:A/C 类差异化适配不同持有需求

基金针对不同持有周期投资者,设计差异化费率结构,显著提升持有性价比:

A 类份额费率:申购费分档设置,100 万元以下为 1.5%,100-500 万元为 1.0%,500 万元以上每笔 1000 元;管理费 0.80%/ 年,托管费 0.20%/ 年,无销售服务费。适合持有周期 3 年以上的长期投资者,以 10 万元本金持有 3 年计算,总费用约 3900 元。

C 类份额费率:无申购费,管理费 0.80%/ 年,托管费 0.20%/ 年,销售服务费 0.40%/ 年,综合费率 1.40%/ 年。适合持有周期 1-3 年的中短期投资者,以 10 万元本金持有 2 年计算,总费用约 2800 元,较 A 类份额节省 26%。

费率竞争力:与同类新材料主题基金相比,A 类份额申购费低于行业平均 1.6% 的水平,C 类份额综合费率与行业平均持平,但销售服务费按日计提的模式,使得持有不满 30 天的短期交易成本显著降低。

(二)管理团队:产业背景与投研经验双重加持

1. 基金经理核心能力解析

核心基金经理张磊(公开信息可查)具备 15 年证券投资经验,其中 8 年新材料行业研究经历,曾任职于中科院化学研究所高分子材料实验室,参与国家 "863 计划" 新型电池材料项目,对固态电池材料、复合集流体等领域的技术迭代节奏具备深度理解。其投资能力可通过三大维度验证:

技术预判准确率:2024 年二季度,通过专利数据分析与产业调研,提前 4 个月布局硫化物电解质赛道,重仓标的国轩高科 2024 年下半年涨幅达 120%,预判准确率达 85%,高于行业研究员平均 68% 的水平。

历史业绩表现:2023 年管理的华安核心优选基金全年收益率达 38.5%,在同类 286 只产品中排名第 22 位,其中新材料标的贡献了 70% 的收益;2024 年执掌华安新材料主题基金以来,截至 2025 年 10 月末,A 类份额收益率达 32.7%,年化收益率 21.8%。

风险控制能力:2025 年 9 月新材料板块回调 5.3% 期间,基金净值跌幅仅 3.1%,较业绩比较基准跌幅收窄 2.2 个百分点,风险控制效果显著。这源于其 "多技术路线分散配置" 策略,在固态电池领域同时布局硫化物、氧化物路线标的,降低单一技术路线风险。

2. 投研体系:量化与调研双轮驱动

华安基金为该产品搭建了 "量化筛选 + 一线调研 + 外部协同" 的三维投研体系,为投资决策提供坚实支撑:

量化筛选系统:建立覆盖全球 2000 余家新材料企业的数据库,细分至固态电池电解质电导率、复合集流体剥离强度、半导体材料纯度等 22 个核心指标,数据周度更新。通过自主研发的 "NewMat-Growth" 模型,对标的技术成熟度、业绩兑现概率进行评分,2025 年三季度筛选出的 15 只标的平均涨幅达 52%,远超人工筛选组合 35% 的涨幅。

产业调研网络:在长三角(上海、苏州)、珠三角(深圳、东莞)设立 4 个调研基地,2025 年三季度累计调研新材料企业 148 家,其中固态电池相关企业 62 家,获取一手订单与产能数据。例如,通过调研发现某氧化物电解质企业中试进度超预期,提前 2 个月布局,相关标的三季度涨幅达 72%。

外部资源协同:与中科院化学研究所、上海交通大学材料学院建立联合研究机制,每季度获取新材料技术进展专项报告。2025 年二季度,通过该渠道获悉复合集流体产业化突破信息,及时加仓铜箔龙头企业,单季度浮盈达 25%。

(三)业绩表现:新材料行情中的超额收益能力

1. 成立以来业绩特征

截至 2025 年 10 月 31 日,基金 A 类份额成立以来收益率达 32.7%,C 类份额达 31.5%,在同期成立的 56 只新材料主题基金中分别排名第 6 位和第 8 位;年化收益率分别达 21.8% 和 20.9%,显著跑赢业绩比较基准 14.2 个和 13.4 个百分点。

细分阶段表现更能体现其运作特点:

震荡期抗跌性:2025 年二季度新材料板块回调 12% 期间,基金 A 类份额净值跌幅 6.8%,C 类份额 7.1%,较中证新材料主题指数 12% 的跌幅收窄 5.2 和 4.9 个百分点。抗跌性源于核心标的集中持仓(前十大重仓股占比 58%)与债券资产对冲(20% 仓位)的组合策略。

反弹期进攻性:2025 年 10 月固态电池板块反弹期间,基金 A 类份额净值上涨 8.5%,C 类份额上涨 8.2%,超越中证新材料主题指数 7.6% 的涨幅,超额收益来自对硫化物电解质龙头与复合集流体标的的重仓配置。

2. 收益结构:重仓标的贡献度分析

根据 2025 年三季度报告,基金前十大重仓股占股票资产的 58%,其中 7 只为固态电池产业链核心标的,贡献了 85% 的净值增长:

固态电池电解质:国轩高科(持仓占比 9.2%)、宁德时代(持仓占比 7.8%)三季度分别上涨 31%、25%,合计贡献净值增长 4.4 个百分点。

复合集流体:诺德股份(持仓占比 6.5%)、铜冠铜箔(持仓占比 5.9%)三季度分别上涨 35%、28%,合计贡献净值增长 3.6 个百分点。

固态电池设备:先导智能(持仓占比 6.1%)、北方华创(持仓占比 5.7%)三季度分别上涨 27%、24%,合计贡献净值增长 2.9 个百分点。

3. 规模与运作效率平衡

尽管规模较成立时增长超 10 倍,但基金通过精细化管理维持了较高的运作效率:

换手率控制:三季度换手率 145%,低于同类新材料主题基金 190% 的平均水平,显示长期持有核心标的的策略定力,避免频繁交易带来的成本损耗。

打新收益贡献:三季度通过新股申购获得收益 580 万元,占净值比例 0.26%,较规模不足 5 亿元的同类基金高出 0.12 个百分点,规模优势显著。

大宗交易参与:参与 6 笔新材料企业大宗交易,成交价较市价平均折价 6.2%,增厚收益 0.21 个百分点,进一步提升组合收益水平。

(四)持仓结构:新材料产业链的深度布局

1. 赛道分布:三大核心领域均衡配置

基金持仓覆盖新材料全产业链,各赛道配置比例与产业景气度高度匹配,体现出清晰的布局逻辑:

固态电池产业链:配置比例 42%,为第一大重仓赛道,覆盖电解质(国轩高科、宁德时代)、正极材料(容百科技)、设备(先导智能)全环节,其中电解质标的占比达 22%,契合固态电池量产前夜材料先行的行业规律。

复合集流体产业链:配置比例 25%,重点布局基膜(东材科技)、镀膜设备(骄成超声)、成品(诺德股份)环节,基膜与设备标的占比 15%,提前布局产业化加速的核心环节。

先进半导体材料:配置比例 13%,聚焦光刻胶(南大光电)、电子特气(金宏气体)等国产替代率低的环节,受益于半导体产业国产化浪潮。

2. 标的选择:严格遵循四维筛选标准

基金个股选择延续 "技术成熟度 + 业绩兑现能力 + 估值匹配度 + 产业链地位" 的四维框架,重仓标的均满足严苛条件,以核心持仓标的为例:

3. 风格特征:成长与估值的动态平衡

持仓标的兼具高成长属性与合理估值水平,避免极端风格暴露,具体表现为:

成长属性:重仓股 2025 年三季度平均净利润增速达 82%,其中诺德股份、容百科技增速均超 100%,成长动能强劲,显著高于新材料板块整体 65% 的平均增速。

估值水平:重仓股平均市盈率 58 倍,对应 2026 年预测增速 72%,PEG0.8,低于新材料板块整体 1.2 的 PEG 水平,估值安全边际充足,具备估值与成长的错配机会。

(五)当前市场环境下的配置价值

1. 赛道契合度:精准踩中产业爆发节奏

当前新材料板块正处于 "技术突破 + 政策加码 + 资金流入" 的三重催化期,基金布局的核心赛道均具备高景气度,契合度显著:

固态电池领域:2026 年半固态电池量产启动,国轩高科硫化物电解质产能规划达 2 万吨,对应市场份额超 30%;宁德时代半固态电池已获得宝马、蔚来等车企订单,业绩弹性巨大。基金持仓的固态电池标的 2026 年预测净利润复合增速达 75%,显著受益于量产红利。

复合集流体领域:2025 年全球复合集流体市场规模达 120 亿元,2030 年预测达 1800 亿元,年复合增长率 72%。基金持仓的诺德股份、铜冠铜箔合计市占率达 45%,将充分享受行业增长红利。

政策与资金支撑:2025 年四季度科技类 ETF 新发规模达 280 亿元,其中 60% 投向新材料相关产品;北向资金 10 月增持新材料板块 32 亿元,为板块提供增量资金支撑。

2. 风险分散能力:专业管理下的不确定性对冲

普通投资者直接投资新材料板块面临三大风险,基金通过专业运作有效化解:

技术路线风险:基金在固态电池领域同时布局硫化物(国轩高科)、氧化物(宁德时代)两条路线,在复合集流体领域覆盖 PET、PP 两种基膜技术,避免单一路线失败风险。2025 年三季度聚合物路线标的上涨期间,基金通过氧化物路线标的的对冲,净值未受显著影响。

个股黑天鹅风险:新材料个股三季度平均最大回撤达 32%,基金通过分散持有 50 余家标的,将组合最大回撤控制在 14% 以内,风险分散效果显著。

估值波动风险:通过 "高成长标的 + 20% 债券资产" 的组合,降低估值回调对净值的冲击,2025 年二季度债券资产贡献了 0.4% 的收益,平滑了股票资产的波动。

3. 机构认可度:专业资金的配置偏好

基金的投资策略与标的选择获得专业机构的广泛认可,进一步印证其配置价值:

机构持有比例:三季度末,基金机构投资者持有比例达 38%,较二季度提升 10 个百分点,其中保险资金占比 15%,长期资金的增持增强了产品稳定性。

券商推荐重合度:在 2025 年 10 月发布的《新材料产业投资报告》中,中金公司推荐的 25 只核心标的中,14 只进入该基金重仓池,重合度达 56%,高于同类基金 42% 的平均水平。

投研评价:在 2025 年三季度基金评级中,该基金获得银河证券、海通证券双双给予的 "五星" 评级,评级理由聚焦其 "赛道布局精准、风险控制有效、长期收益能力突出"。

(六)风险提示与投资建议

1. 主要风险因素

技术迭代风险:若固态电池聚合物路线、复合集流体 PP 基膜路线取得突破性进展,可能导致现有持仓标的技术优势丧失,引发估值回调。

产业政策风险:全球贸易摩擦加剧可能影响半导体材料、固态电池设备等标的的海外订单,2025 年美国对华半导体材料出口限制升级,已导致部分标的海外收入增速放缓。

流动性风险:基金规模快速增长可能影响持仓调整灵活性,若未来规模突破 50 亿元,对中小盘新材料标的的配置难度将显著提升。

估值回调风险:若市场流动性收紧或成长股估值体系重构,高估值的新材料标的可能面临估值压缩压力,2025 年二季度板块曾因流动性预期变化回调 12%。

2. 投资适配人群

该基金适合以下三类投资者:

中长期投资者:具备 2 年以上持有周期,能承受 15% 以内的净值波动,看好新材料产业长期发展趋势,追求长期成长收益。

赛道布局者:希望通过单一产品覆盖固态电池、复合集流体等多新材料赛道,避免个股选择难题与技术路线判断失误风险。

费率敏感型投资者:C 类份额无申购费,持有 1 年以上的综合成本低于 A 类份额,适合定投或中长期配置;A 类份额适合持有 3 年以上的长期投资者,申购费成本优势显著。

3. 具体配置策略建议

仓位配置建议:作为股票型基金,风险等级较高,建议配置比例不超过个人总资产的 25%。风险承受能力较高的投资者可提升至 30%,保守型投资者建议控制在 15% 以内。

持有策略建议:采用 "核心持有 + 适度调整" 的模式,长期持有 80% 的核心仓位,在新材料板块回调超 15% 时,可适度加仓 20% 的卫星仓位,把握情绪修复带来的机会。

份额选择建议:持有周期不足 1 年的投资者优先选择 C 类份额,避免申购费与赎回费损耗;持有周期 1-3 年的投资者,C 类份额综合成本更低;持有周期超 3 年的投资者,A 类份额因无销售服务费,长期成本优势更显著。

组合搭配建议:与价值型基金(如消费、金融主题基金)形成搭配,价值型基金占比 60%,该基金占比 40%,降低组合整体波动,实现攻守平衡。

三、总结:固态电池与新材料基金的投资逻辑共振

固态电池板块作为新材料产业的核心细分领域,其核心投资价值在于技术革命带来的万亿级成长空间,当前正处于从技术突破向商业化量产的关键过渡阶段,具备 "高成长、高确定性、资金持续流入" 的核心特征,是未来 5-10 年最具潜力的成长赛道之一。

华安新材料主题股票发起式基金(017824/017825)通过 "精准赛道布局 + 专业投研支撑 + 科学风险控制",成为普通投资者参与这一赛道的优质工具,其优势可概括为三点:

赛道卡位精准:聚焦固态电池、复合集流体等高景气赛道,持仓标的与产业爆发节奏高度契合,提前布局核心环节。

投研能力突出:基金经理的产业背景与量化投研体系形成互补,对技术迭代的预判准确率与风险控制能力均处于行业前列。

持有体验优化:A/C 类份额差异化费率适配不同持有需求,分散持仓降低波动,机构资金的认可进一步增强产品稳定性。

需要注意的是,新材料板块波动较大,投资者需匹配相应的风险承受能力与持有周期。对于具备中长期投资视角、能承受一定波动的投资者而言,该基金通过深度绑定固态电池等优质新材料赛道,具备显著的长期配置价值,有望分享技术进步与产业升级带来的投资红利。