一、核心观点

固收市场方面,节后市场再迎黑天鹅事件,关税博弈升级下,债市迎来短暂交易窗口,现券收益率一举突破近期震荡区间,直线下行抹平近几月调整幅度。10月开门红后,股债双双迎来调整,债市一度徘徊不下,国债买卖重启再落空,基金费率新规压制市场情绪;此次关税冲击后,股债短期波动或难避免,避险交易成为主题,市场预计债市或重现4月份走势,但下行幅度大概率弱于前期,后续走势则仍需观察中美双方的进一步谈判结果。全周来看,30y、10y、1y国债收益率分别变化-2bp、-4bp、0bp收于2.23%、1.82%、1.37%。期限利差方面,30y-10y、10y-1y期限利差分别变化2bp、-4bp收于41bp、45bp。周五特朗普的关税言论再度将市场重新拉回关税博弈中,后续中美谈判节奏将对全球经济增长以及国内政策路径产生重要影响,若后续谈判不及预期,在弱现实的压力下国内宽松空间会逐步打开。下周一股债市场预计将波动加大,一方面债市在周六预计将一次性定价关税言论,后续收益率是否继续下行取决于谈判进展,另一方面市场预计这是特朗普在谈判前的极限施压,双方大概率还是边打边谈的节奏,但短期风险资产带来的调整压力整体利好债市。

二、债券市场

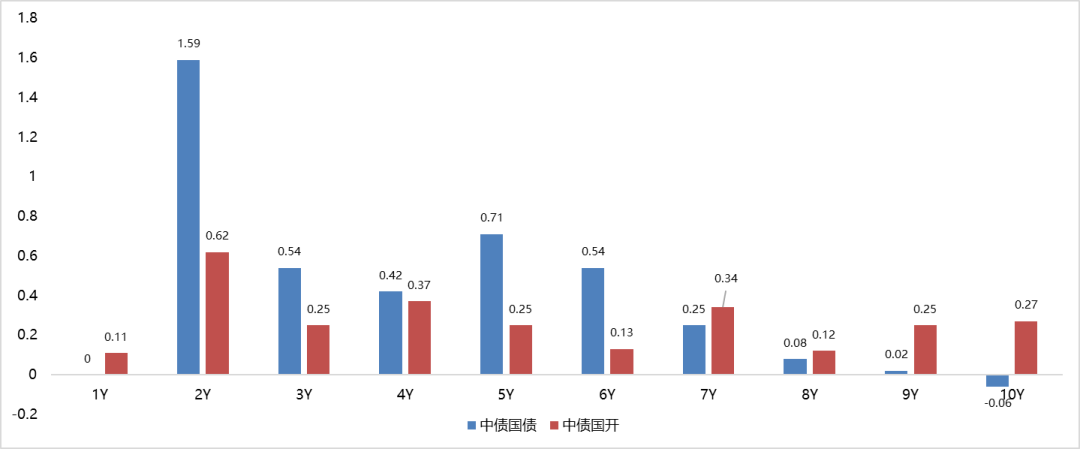

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

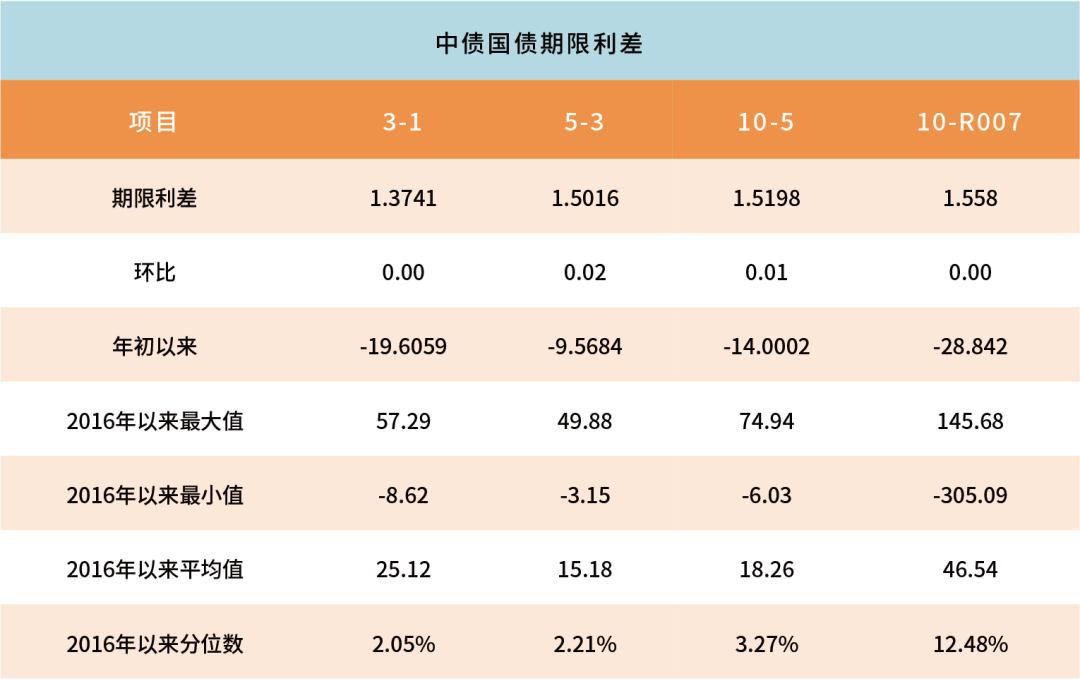

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

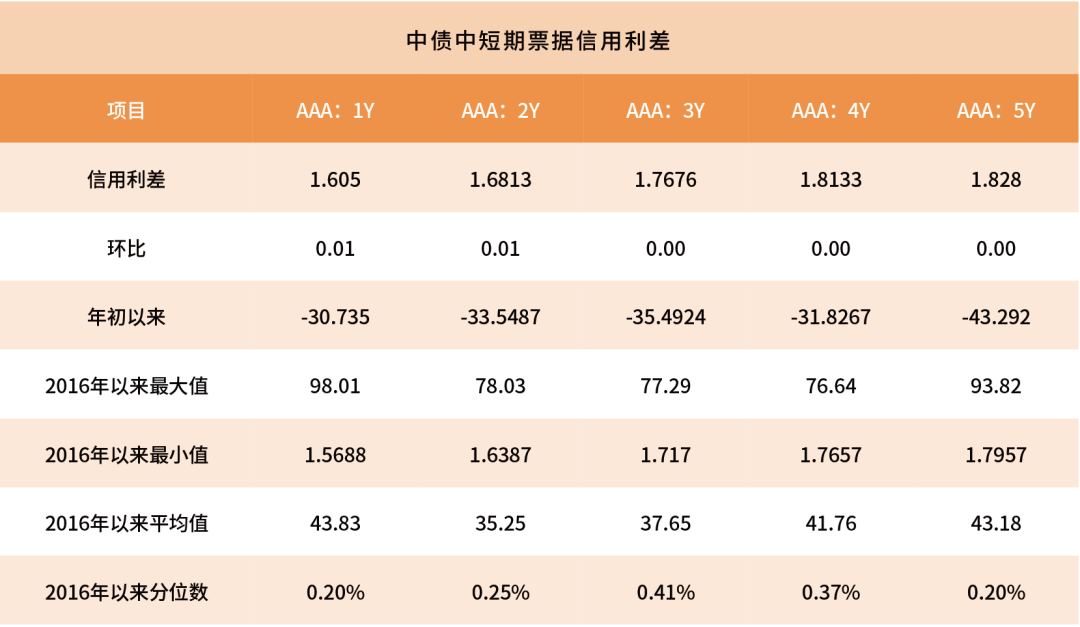

表:中债中短期票据信用利差(2025年10月10日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率小幅上行。其中,中债国债1年期收益率不变保持1.3500,3年期上行0.54BP至1.5000,5年期上行0.71BP至1.5700,10年期下行0.06BP至1.7430。

长期限高等级票据信用利差小幅走阔。中债1年期AAA级中短期票据信用利差走阔0.01BP,中债2年期AAA级中短期票据信用利差走阔0.01BP;中债3年期AAA级中短期票据信用利差不变。

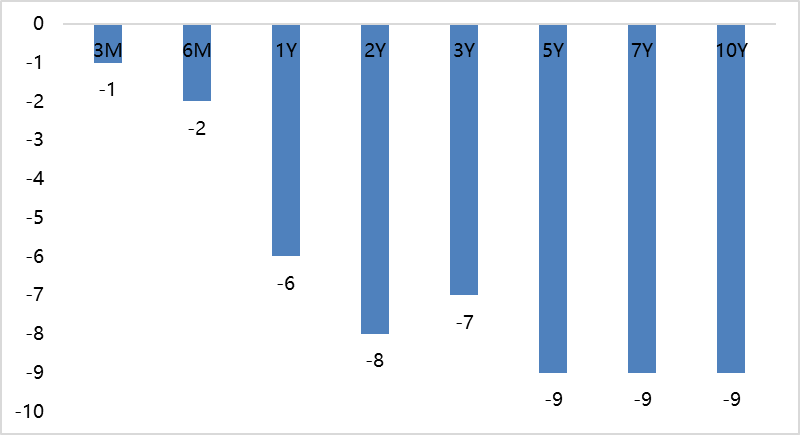

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

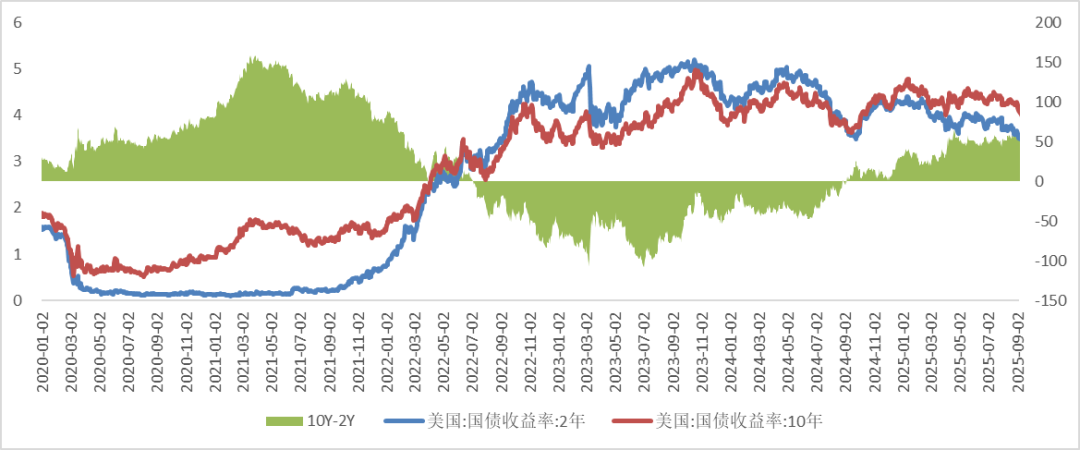

上周美债各期限收益率集体下行。1年期美债收益率下行6BP,3年期美债收益率下行7BP,10年期美债收益率下行9BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

外汇市场

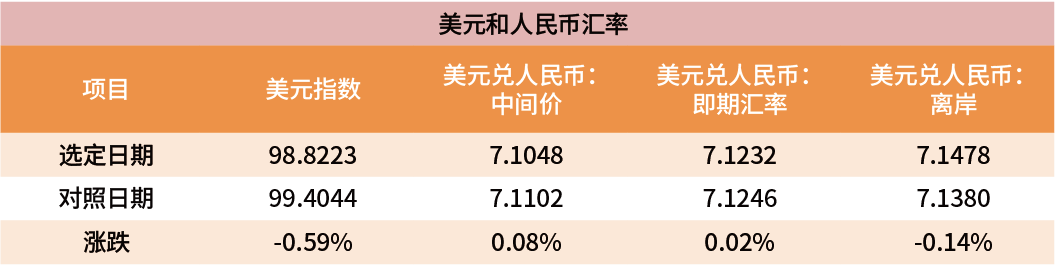

上周美元指数下跌,在岸和离岸人民币汇率升贬值不一。上周美元指数下跌0.59%,在岸和离岸人民币汇率有所升值,中间价升值0.08%,即期汇率升值0.02%,离岸人民币汇率贬值0.14%。

表:上周美元及人民币汇率升贬值

(数据来源:Wind、鑫元基金)

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度

三、市场展望及投资策略

(一)宏观展望

宏观展望方面,中方此次行动被视为“主动出击”,利用其在全球稀土产业链中的主导地位(中国主导全球稀土开采的70%和稀土永磁产品的93%),以争取正当的国际贸易权益。美国经济因加征关税而增长放缓,劳动力市场趋冷,政治割裂加剧,联邦政府面临停摆风险,同时大豆等农产品对华出口受阻。预计中美双方在各自“出牌”后,谈判进程有望加快,仍可能达成长期协议。

(二)债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程。但周五特朗普关税言论后,股债定价都开始重回关税博弈,短期债在流动性偏宽松的环境中整体偏利多一些。一方面权益市场本身处在降波周期,对弱现实的交易权重在增加,另一方面随着9月底银行浮盈兑现的压力过去,配置盘也开始有动力在当前点位加仓。中期级别观点偏震荡,特朗普带来的变数使得中美在达成最终的贸易谈判协议前,风险偏好的压制是持续存在的。

展望来看,特朗普面对明年中期选举压力是确定性的,这就意味着中美之间硬脱钩并不现实,本次关税威胁更多的是会谈前的极限施压。但无论如何市场会对此定价,避险情绪驱动下债市有短暂的交易窗口。后续债市是否有趋势性行情,大概率取决于后续双方在谈判前是否有进一步的升级措施。若谈判不及预期且双方关系持续紧张,国内货币政策宽松的后手安排将为收益率下行打开空间,若双方维持现状互有妥协,市场则延续宽松交易的主线,即美联储降息叠加大美丽法案驱动远端需求向上,居民财富配置再平衡的过程中导致债市承压。

策略方面,短期市场主线回归关税博弈,债市在情绪主导下定价利多,下行空间预计弱于4月份的事件冲击,但后续节奏层面难以把握,在避险情绪和弱现实的驱动下,预计收益率视双方升级情况震荡向下。

#全球市场深夜暴跌!纳指重挫超3%#

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。