#天天基金调研团#

正如《孙子兵法》所言:“昔之善战者,先为不可胜,以待敌之可胜。”投资也并非一味盲目进攻。

近年来,受到海内外多重因素的影响,A股市场行情跌宕起伏,行业热点轮番上演,同时债券市场调整亦时常发生。此外,银行存款利率持续下调。在如此复杂多变的资本市场中,究竟怎样才能提升投资组合应对波动的防御能力?

如今越来越多投资者意识到多元化资产配置的重要性,且呈现出风险偏好下降与防御型资产投资比例增加的趋势。在这一过程中,以全球多元资产配置为策略的FOF基金凭借透明、灵活、低成本的特点获得了更多投资者青睐。

近期参加了天天基金举办的调研团活动,期间听取了$中泰天择稳健6个月持有混合(FOF)A(OTCFUND|017589)$唐军经理的精彩分享。下面就我个人对该基金的了解和调研情况做一下归纳总结。

一、各类资产多元配置

市场周期“牛市、熊市、震荡市”和经济环境(增长、衰退、通胀、通缩)不断变化。没有哪一种资产能永远表现最好。多元配置确保投资组合中总有部分资产能在当前环境下表现相对较好,增强组合的适应性和韧性。并且可以降低对择时能力的依赖,精准预测市场高低点并据此买卖(择时)及其困难。多元配置是一种“全天候”策略,强调长期持有和再平衡,降低了对完美择时的依赖。

在调研时,唐军经理详细讲解了对各类资产的看法,其中,A股主要还是关注信用扩张能否持续,而短期市场风格与资金面的驱动关系比较大。比如,融资余额加速时,通常偏小市值、成长风格。如果财政政策超预期,可能会达到信用扩张的大周期,将打开与实体经济关系紧密的顺周期大盘蓝筹上涨空间。而港股估值过去长期低于其他主要股票市场,随着南下资金源源不断,内地投资者参与度提高,港股的低估值有望得到一定修复,并且美元流动性改善对港股有利。对于债市,唐经理认为,过去两三年都处于货币宽松、信用扩张受阻的状态,债券上涨的一致预期比较强。从政策状态来看,随着美元利率下行,国内货币有望进一步宽松。财政发力和货币宽松的相对强弱决定债市后市,从边际上看,目前的宏观状态对债市的友好程度不如前两年,不过长久期债市仍有配置价值。

关于美股,美股科技龙头的金融属性强于实体经济属性,对利率的敏感度远高于经济。美元流动性改善对港股、美股均有利,因此,美股更应该关注AI预期以及美元流动性。关于黄金,历史上看,黄金走势与美国实际利率有明显负相关性。而2023年以来美元利率上升,黄金表现韧性较强,可能与中国、中东等国家增持黄金坚持美债有关。历史上黄金大级别的机会都是在美元出现一些问题的时候。特朗普上台后的政策如果真能削减政府支出,减缓赤字扩张速度,则有利于美元信用,利空黄金。因此在去年四季度时,唐军总降低了黄金仓位,而后又慢慢加了回去,主要逻辑还是因为它的储备货币价值被重新激发。

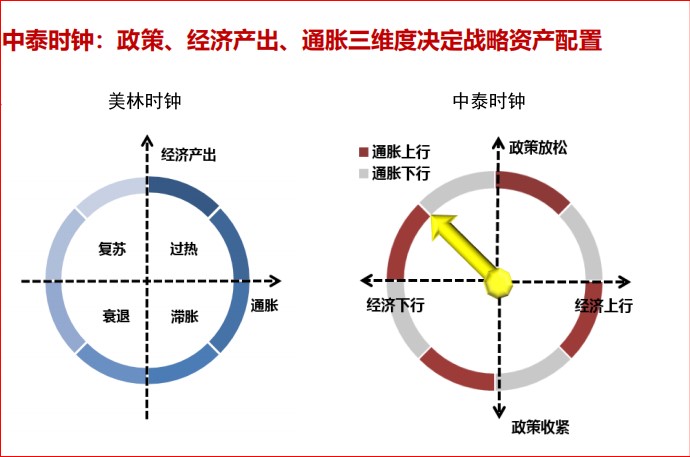

二、“中泰时钟”与战略资产配置

提到美林时钟大家可能都有所耳闻,它是一种将“资产”、“行业轮动”、“债券收益率曲线”以及“经济周期四个阶段”联系起来的投资周期的工具。而时钟的特点就是周而复始的运转下去,不过有时我们总能发现,这种周而复始的模型有时并不那么奏效,经济周期也变得不那么明确。尤其是全球都进入到了政府强干预模式,会打破经济自发的运行周期规律

而唐经理提到的“中泰时钟”最主要的一点是加入了政策纬度,运用政策、经济产出、通胀三维度决定战略资产配置。中泰时钟的另一个改进之处在于,中泰时钟的每个维度都采用多个指标共同刻画,指标间相互印证或互补都对投资提供增量信息,使得经济阶段的划分及当前经济状态的判断更为精准,避免“盲人摸象”。随着央行和财政部门的政策工具不断创新推出,单一指标的经济意义和代表性也在动态变化。中泰时钟政策维度从货币政策和财政政策出发,挖掘了多个代表性指标。

优秀的数据离不了唐军经理的“战略+战术”双层结合的配置策略。历时5年打造的资产配置体系,有助于把握宏观驱动和“预期差”带来的战略、战术配置机会,在多重风险评估和预算下构建投资组合。

例如,对于黄金的配置动作能看出,战略层面的持有是基于美元信用动摇的驱动;但战术层面会警惕市场情绪过热,会通过ETF规模监控实现“高位减战术仓,低位回补”策略。唐军遵循的是不同配置层面的策略相互独立的原则,用长期的因素决定战略配置,用短期因素完成战术层面的配置。

三、精选全球优质资产,业绩表现优异

中泰天择稳健6个月持有混合(FOF)A(017589)于2023年3月21日成立,是一只FOF-稳健型产品,业绩比较基准为中债综合指数收益率70%+沪深300指数收益率30%。截至6月19日,该基金近一年收益率为9.46%,近半年涨幅6.29%,显著跑赢同类平均和沪深300指数,近1、2、3年同类排名均第一,各阶段表现优秀。近一年最大回撤为3.45%,夏普比率为1.14,投资性价比很高。

该基金为全球多元资产配置策略,截至2025年一季报,持仓覆盖黄金、港股、A股、美债等资产。从该基金历史持仓情况以及一季报的介绍,可以看出其坚持多元化配置,在自上而下的宏观分析框架下确定各大类资产的配置比例,在此基础上通过小比例的仓位参与战术配置策略和ETF的交易性机会。

在大类资产配置上,对于“战略+战术”双层配置策略运用的淋漓尽致,比如,在2024年三季度,该基金加大了对成长风格标的的暴漏,从而分享到了成长股修复行情;而在去年的四季度果断减仓了长久期债基,避开了今年一季度债市下跌的冲击。并且一季度增加了港股基金的配置比例,保持了贵金属的配置比例,保持了美债基金的配置比例,在季末增加了一定比例的长久期债基。在战术配置上,基于性价比降低了可转债基金的配置比例,并参与了行业ETF的交易性机会。以上种种,也体现出了基金经理唐军出色的配置能力。

四、追求更好的持有体验

以配置工具视角精选个基,本基金会先主动判断未来市场风格和特征,再基于配置框架优选最佳子基金。因为做过量化,所以在构建因子方面可能会比别人更敏感一些。因此会将很多市场各方的因素都仔细地排查出来之后,再寻找剔除了贝塔之后依然存在真正阿尔法的产品。如果没有找到真正有阿尔法的基金,就配置需要的ETF也可以,流动性更好,费用也更低。

FOF基金的投资标的是基金,与普通基金相比,FOF产品风格更均衡,底层资产更加分散,一定程度上可以降低组合波动性,使得FOF持有人持有体验更好,持有时间也会更长,从而有机会获得资本市场带来的长期收益。

6个月持有期的设置,一方面可以让基金经理从关注短期的净值波动、市场情绪以及基金资金频繁进出的压力中解放出来;另一方面,也帮助我们关注双手,避免频繁操作和追涨杀跌等。将基金收益真正变成投资收益,6个月相对来说也不长,又兼顾了流动性。

五、展望未来

在宏观的战略配置中,唐军主要围绕“货币—信用”的分析框架,大体可以概括为货币宽松时利好金融属性强的资产(债市、贵金属、成长和主题性投资机会等),信用扩张时更有利于通货膨胀和实体经济,利好工业品、顺周期和大盘蓝筹等资产。

关税战和美国削减赤字对我国出口可能带来一定压力,但国内财政政策有望明显加力,货币政策也有进一步宽松的空间。接下来将紧密跟踪国内政策力度和对冲外贸压力的效果,结合宏观驱动因子和资金面指标来调整大类资产配置和风格配置,同时在严格的风险预算下参与更细分维度的战术配置或交易型机会。

A股和港股的配置比例相比24年,中枢会抬升一点,因为我们看到国内的财政在发力了,化解地方政府债,利率又更低了。在无风险利率更低的情况下,权益的性价比会更高。而且权益的估值也在低位,具体还要根据指标和经济变量来应对。

总结,多元资产配置如同航海时的星图,它无法平息风暴,却能指引你在波涛中找到方向。市场波动是常态,而合理的配置能让你在风暴中保持航向,最终抵达财务目标的彼岸。尤其在当前股市依旧弱势震荡,前方行情还不太明朗之际,投资像中泰天择稳健6个月持有混合(FOF)A(017589)这种基金不失为一个明智的选择。@中泰证券资管

$中泰天择稳健6个月持有混合(FOF)A(OTCFUND|017589)$

$中泰天择稳健6个月持有混合(FOF)C(OTCFUND|017590)$