上周五(11月21日)收盘后,A股迎来重磅事件。

老司基注意到,市场大幅调整之际,16只硬科技主题基金同日火速获批。其中,包含首批7只科创创业人工智能ETF、3只科创板芯片ETF、4只科创板芯片设计主题ETF及2只科技主题主动权益类基金。

这一“当日申报、当日获批”的高效节奏,被业内视为监管层对战略性新兴产业的强力支持信号。16只产品,囊括易方达、广发、华泰柏瑞等多家头部玩家。市场预期,这批产品会快速进入募集,首募规模约140-300亿元,直接利好AI、芯片板块。

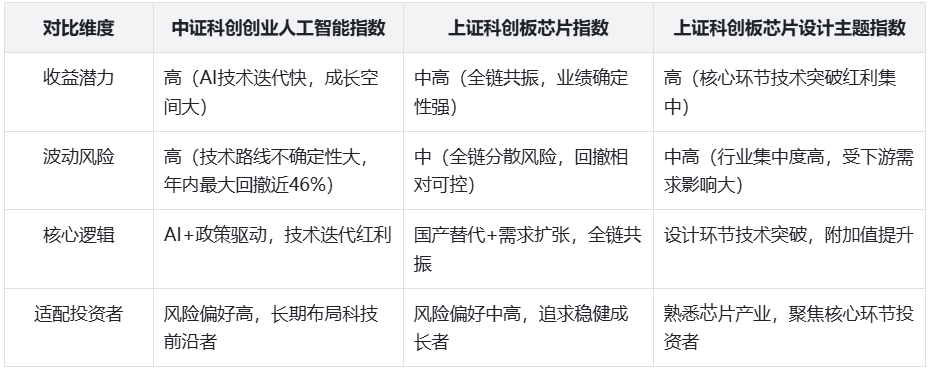

面对集中涌现的投资机会,跟踪不同指数的ETF有何亮点?双创人工智能、科创芯片与科创芯片设计,这三大硬科技核心指数各自的投资价值如何?

三大指数核心特点对比

我们分别从收益潜力、波动风险、投资逻辑、适配场景等维度,对3大硬科技指数进行详细对比,具体如下:

01,中证科创创业人工智能指数:全产业链布局

作为今年5月14日新发布的指数,该指数首次横跨双创板块,将科创板的硬科技实力与创业板的高成长性和应用活力融为一体。

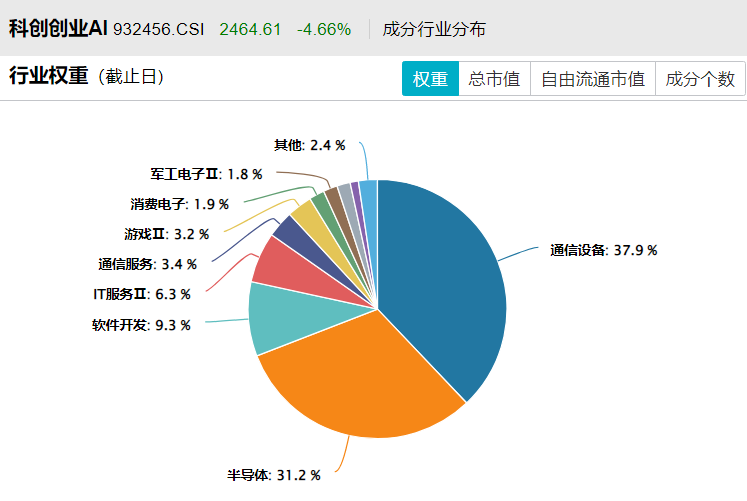

该指数由科创板和创业板中50只高度聚焦于AI技术研发、硬件支持以及商业化应用的龙头企业组成,覆盖人工智能基础资源、技术和应用领域等AI上中下游产业链。

从行业分布看,该指数前三大权重行业分别为:通信设备(37.9%)、半导体(31.2%)、软件开发(9.3%),代表了国内硬科技与高成长的先锋力量。

数据来源:Wind,时间截至:2025.11.21,行业采用申万二级

前5大成分股累计权重为61.58%,前10大成分股累计权重为71.52%,集中度较高,涵盖中际旭创、新易盛、寒武纪、澜起科技、金山办公等具有广泛认知度和市场代表性的AI龙头。

02,上证科创板芯片指数,周期复苏+国产替代双驱动

上证科创板芯片指数,从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的50只个股作为指数样本。

从行业分布来看,该指数聚焦数字芯片设计(50%)、半导体设备(17.5%)和集成电路制造(15.6%),形成了完整的芯片产业布局。

前十大成分股包括:海光信息、寒武纪、澜起科技、中芯国际、中微公司等,涉及芯片设计、晶圆代工、半导体设备等领域的龙头公司。

目前,全球半导体库存去化接近尾声,2025–2026年有望进入新一轮上行周期,国产设备/材料替代空间巨大。

03,上证科创板芯片设计指数,高弹性+高风险

上证科创板芯片设计主题指数则更加聚焦,选取科创板内业务涉及芯片设计领域的30只个股作为指数样本。

从行业分布来看,该指数数字芯片设计和模拟芯片设计合计占比高达95%,极致聚焦芯片产业链中技术含量和附加值最高的设计环节。

前十大成分股包括:寒武纪、海光信息、澜起科技、芯原股份、佰维存储等,清一色为芯片设计企业。

谁是你的菜?

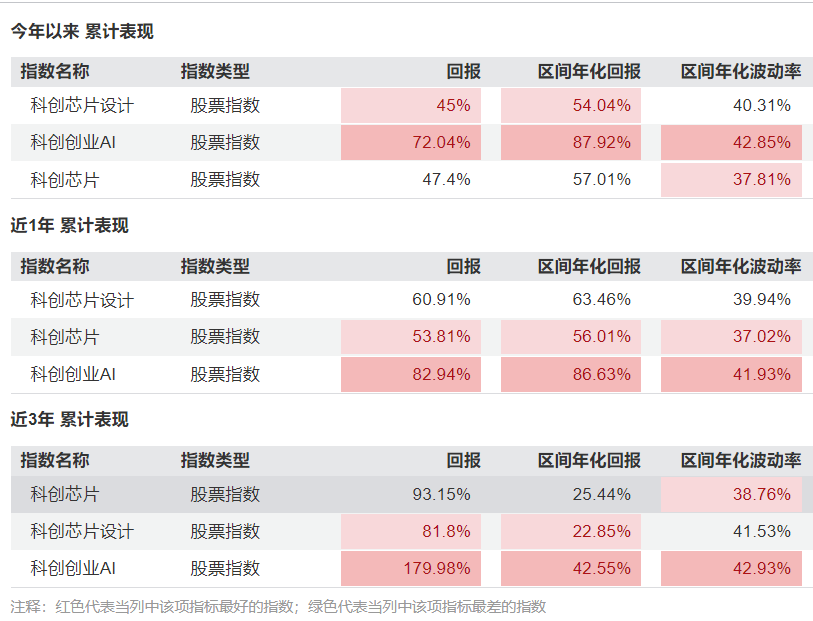

从历史表现来看,截至11月21日,科创创业人工智能指数年内收益率高达72%,大幅领先其他两个指数;从近1年、近3年累计涨幅来看,同样是科创创业人工智能表现最好,区间涨幅分别达到82.94%和179.98%。

数据来源:Wind,时间截至:2025.11.21

但需注意的是,高收益伴随高波动——今年四季度以来,多只AI、芯片主题ETF回调超15%,反映出赛道型指数的周期性波动特征。

综合来看,没有绝对最优的指数,只有最匹配的选择:若坚定看好AI作为新质生产力核心载体的长期价值,且能承受高波动,科创创业人工智能指数是优选;若更看重产业成熟度与业绩确定性,希望分享芯片国产替代的全链红利,科创板芯片指数更合适;若对芯片产业有深入理解,聚焦高附加值环节,芯片设计主题指数则是精准工具。

老司基认为,尽管政策利好密集,投资硬科技赛道仍需关注几大风险:一是技术迭代风险,AI与芯片领域技术路线变化快;二是政策落地节奏,短期政策调整可能引发板块波动;三是流动性风险,新上市ETF可能存在成交不活跃等问题。在科技牛渐成共识的当下,选对赛道、用对工具、保持耐心,方能在未来行情中行稳致远。

#军工板块活跃!机构:行业或迎业绩拐点#

#沪指跌破3900点关口! 如何应对?#