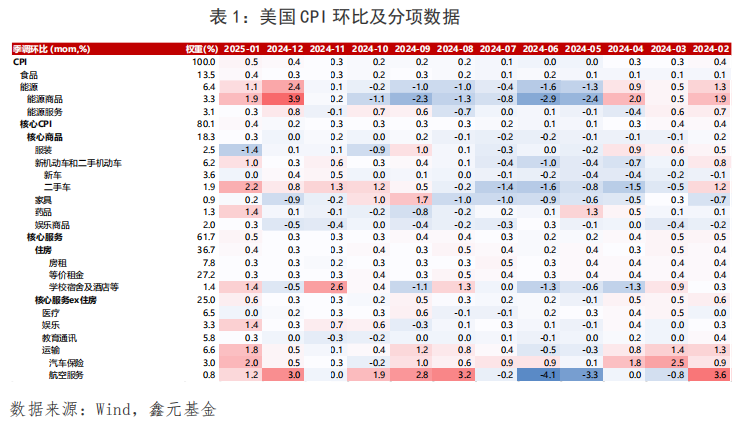

【美国1月CPI数据】 1月核心商品和服务推动美国CPI大超一致预期,但目前不能完全排除“1月效应”的季节性影响。具体看,美国1月CPI环比0.5%,高于一致预期(+0.3%)和前值(+0.4%);同比3%,强于预期(+2.9%)和前值(+2.9%)。核心CPI环比0.4%,超过一致预期(+0.3%)和前值(+0.2%);同比3.3%,高于一致预期(3.1%)和前值(3.2%)。

【分项方面】季调环比看,二手车、房租以及超级核心通胀等分项回升均支撑1月CPI爆表。 1月能源分项(环比+1.1%,前值+2.4%)环比增速显著下行,与1月以来汽油与天然气等能源价格震荡回落有关;同时食品分项(+0.4%,前值+0.3%)保持温和。核心CPI中,1月核心商品环比从上月的0%回升至+0.3%。其中二手车(环比2.2%,前值+0.8%)通胀上行是重要原因,往前看,领先两个月的Manheim指数预示未来二手车分项震荡回落,全球供应链压力指数尚未看到显著上行,核心商品通胀抬升持续性有待观察。核心服务分项中,住房分项(环比+0.4%,前值+0.3%)有所回升,但主要是学校宿舍和酒店(环比+1.4%,前值-0.5%)升温,可能跟季节性和基数较低有关,房租和业主等价租金分项保持稳定。超级核心通胀(即剔除住房的核心服务)(环比+0.6%,前值0.3%)大幅升温,其中汽车保险(环比+2.0%,前值0.5%)上行明显,可能与南加州大火负向冲击有关;除此之外,娱乐等冷门分项显著上行,可能跟“1月效应”有关。

【市场反应】远超预期的1月CPI数据发布后,市场进行紧缩交易。期货市场预计今年全年降息1.43次,首次降息时点在9月。数据公布后,市场预计联储本年降息幅度回落到1.16次,首次降息时点推迟到10月。截至北京时间23:00, 10年期美债收益率上行11BP至4.65%。美元指数回升0.37个百分点至108.31。美股低开,纳斯达克100小型与标普500小型期货指数显著回落。

【资本市场影响】1月CPI数据显著超预期,但数据噪音较大、参考意义有限。美国CPI数据具有“1月效应”,即由于企业通常在1月重新设定价格,价格变动幅度通常较大,导致季节调整过程无法完全消除CPI中偏强的季节性。特朗普关税政策逐步落地,对加拿大和墨西哥关税似乎更多作为外交谈判的工具,关税政策暂时较为温和。因此,1月爆表的CPI数据暂时不改变我们对未来通胀进程的判断,即在同比基数较高、住房分项可能滞后回落,叠加高企的美债收益率和美元指数收紧美国金融条件对需求形成抑制,通胀在上半年可能重拾回落趋势。

资本市场方面,我们保持联储全年降息两次的基准预期,但1月较强的CPI和非农数据,叠加鲍威尔在国会听证会的鹰派表态,强化联储上半年维持政策利率不变的预期。预计美债收益率保持区间震荡形态,但收益率上行即为配置的机会;美股短期维持谨慎。

美债方面,上文提到美国通胀在一季度可能保持向下趋势,同时经济温和回落,债务上限约束美债发行规模等因素均利好美债表现。但关税仍是核心变量,可能对通胀预期产生一定影响;同时联储立场偏鹰,在出现不利数据扰动后,美债收益率仍可能阶段性上行。

美股方面,总体看,预计美国权益市场波动加大,从风险平价角度看,美股应维持中低配置。板块方面,建议将头寸从集中于MAG7逐步切换到均衡配置。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。