#我的养基小心机#

——穿越债市迷雾的理性实践与未来展望

一、风浪中的锚点:债市波动与短债基金的避险逻辑

2025年的债市,宛如一片暗流涌动的海域。开年资金面季节性宽松推动利率下行,随后央行流动性边际收紧引发隔夜与7天利率倒挂加剧,10年期国债收益率在2.5%-2.7%区间反复震荡。市场在“资金转松预期”与“利率中枢韧性”的博弈中摇摆,恰似航海者面对潮汐与季风的角力。

在此背景下,短端利率债的避险价值愈发凸显。以博时安悦短债C(代码:017439)为例,其近一年最大回撤仅-0.08%,夏普比率高达4.04,犹如风暴中的避风港,为投资者提供稳定票息收益(成立以来年化2.7%)的同时,以极致回撤控制抵御市场颠簸。这种“稳如磐石”的特质,使其成为资产配置中不可或缺的流动性管理工具——既可作为短期闲置资金的“蓄水池”,亦能充当权益资产剧烈波动时的“情绪缓冲垫”。

二、AI赋能下的基金投资:从数据挖掘到策略优化

在DeepSeek等AI工具重塑投资生态的当下,普通投资者正借助智能技术突破信息壁垒。以博时安悦短债C的配置决策为例,AI可从三重维度提供支持:

1. 数据驱动的配置建议

通过分析海量市场信号(如资金利率、信用利差、政策表述),AI能精准定位短债基金的配置窗口。例如,当Wind数据显示DR007持续高于政策利率时,AI可能建议增配短债以捕捉资金面趋紧带来的票息优势。对博时安悦短债C而言,其持仓以高等级信用债为主(如24电网CP016、24农业银行CD227等),信用风险极低,恰是AI在利率敏感期推荐的“防御性标的”。

2. 组合优化的“智能参谋”

AI可基于投资者风险偏好,动态调整股债比例。以“10万元本金、年化10%目标”为例,DeepSeek可能建议核心配置50%短债(如博时安悦短债C)+30%科技基金+20%黄金,通过低相关性资产分散风险。实测显示,加入黄金、美债等资产后,组合回撤从25.75%降至15%以下,印证了AI在多元化配置中的实用价值。

3. 行为纠偏的情绪锚

市场恐慌时(如VIX>30),AI可自动触发“增配黄金、暂停股票加仓”指令,避免人性弱点导致的非理性操作。对博时安悦短债C持有者而言,AI的冷静复盘(如季度调仓提醒、偏离度监控)有助于坚定“长期持有、票息为王”的信念。

三、博时安悦短债C深度测评:数据背后的“稳”与“进”

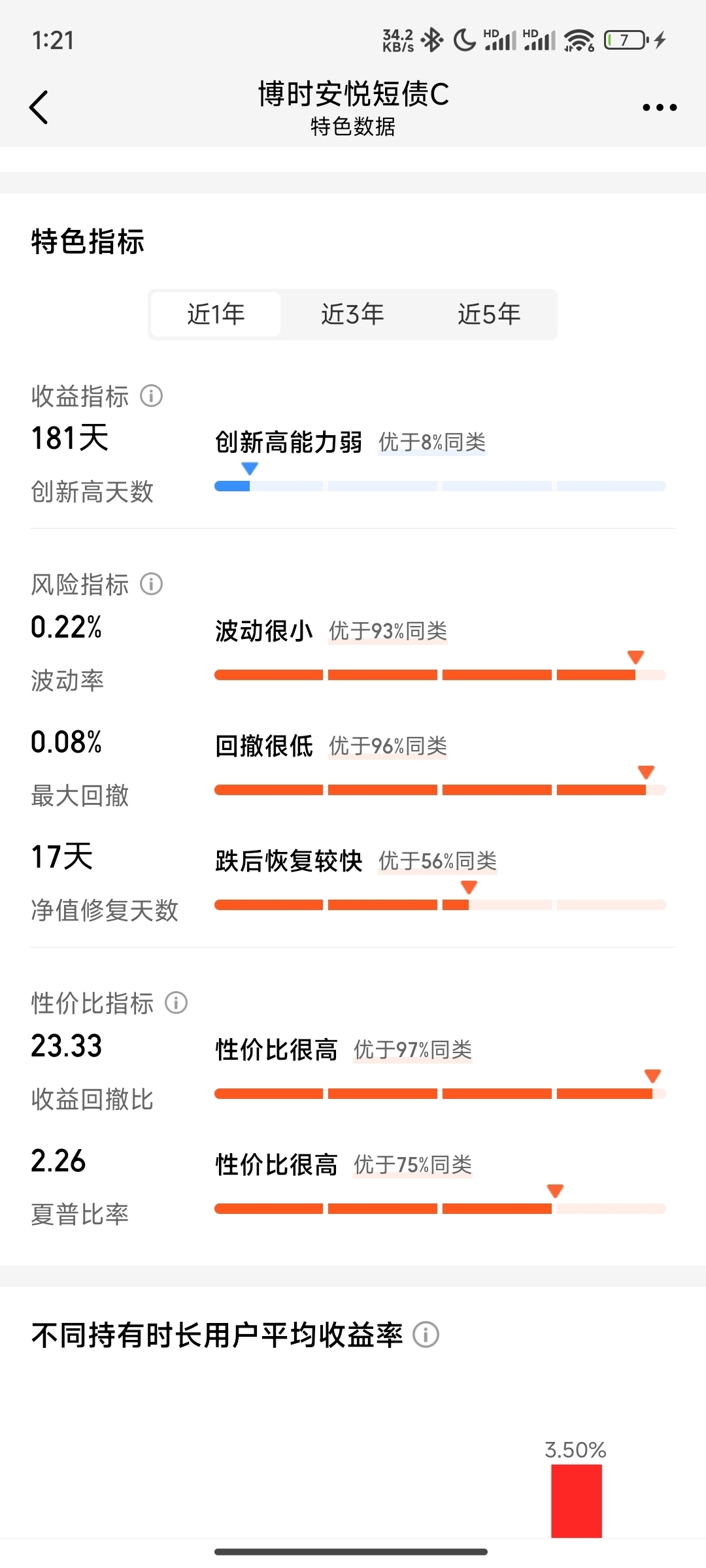

1. 风险收益比:极致稳健的“数字画像”

回撤控制:近一年最大回撤-0.08%,超越90%同类产品,波动率仅为权益基金的1/10。

收益韧性:2025年3月债市调整中,其月收益0.19%仍跑赢34%同类,展现“熊市抗跌、牛市跟涨”特性。

流动性管理:7天以上赎回零费率,完美匹配短期资金周转需求。

2. 底层资产:高等级信用的“安全垫”

基金重仓债券以央企超短融(如24电网CP016)、国有大行存单(如24农业银行CD227)为主,信用评级均为AAA,违约风险趋近于零。相较于信用下沉策略,这种“宁舍收益、不冒风险”的配置思路,恰是震荡市中的生存哲学。

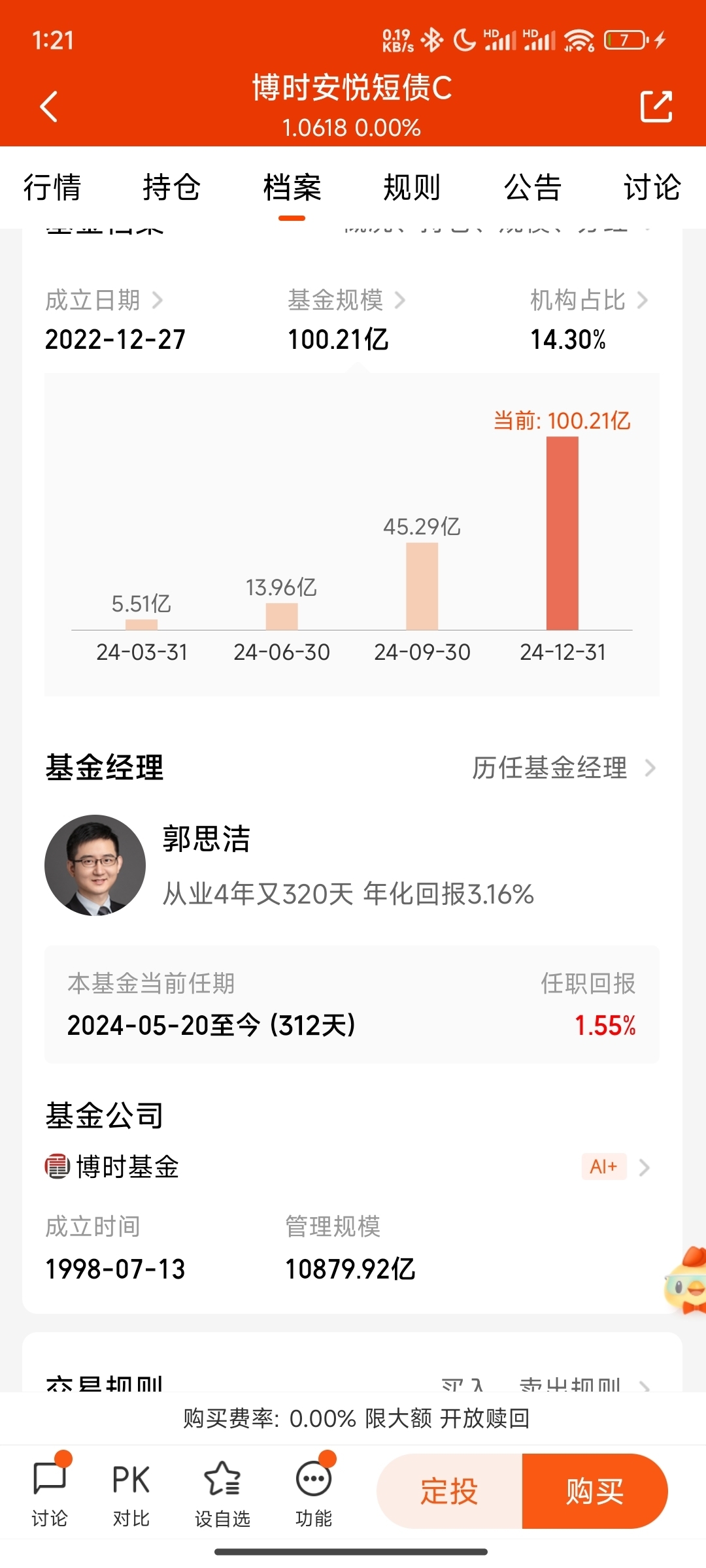

3. 管理人能力:博时固收“金字招牌”

基金经理郭思洁从业近5年,管理规模超470亿元,年均回报3.38%。其投资风格注重“票息积累+波段交易”,如在2025年2月资金紧张时缩短久期,3月利率回落时增配中短端利率债,灵活把握市场脉搏。

四、未来展望:AI与人性共舞的投资新时代

1. 债市趋势:利率长期下行中的结构性机会

随着经济复苏动能温和、货币政策“易松难紧”,10年期国债利率或逐步向2.3%靠拢。短端品种因流动性溢价收窄,需精选个券(如博时安悦短债C持仓券种)以增厚收益;长端利率债则需关注财政发力与通胀预期的扰动。

2. AI进化的边界与突破

尽管AI已能实现数据归因(如识别资金面、政策信号对债市的影响),但其局限性仍存:

黑箱风险:持仓调整逻辑缺乏透明度,投资者难溯决策根源;

情感缺失:无法像人类投顾般安抚恐慌情绪(如2025年3月债基“碎蛋潮”中的心理疏导);

监管空白:部分AI荐基存在利益冲突(如偏好合作机构产品)。

未来,“AI工具+人类智慧”的混合模式或成主流:AI负责数据挖掘与策略回测,人类专注风险校准与情感共鸣,二者协同方能实现“1+1>2”的效果。

结语:在不确定中寻找确定性

债市如海,潮起潮落间,有人迷失于短期浪花,有人锚定远方灯塔。博时安悦短债C以其低波动的“船体”与稳健的“帆舵”,为投资者提供穿越风浪的底气;而AI技术的赋能,则如同精准的航海仪,帮助我们在数据迷雾中辨明航向。

当市场再度响起“碎蛋”的警报,或许我们更需铭记:投资的真谛,不在于预测每一朵浪花的方向,而在于锻造一艘足以抵御惊涛的方舟——以优质资产为龙骨,以理性纪律为罗盘,以长期主义为彼岸。而这,正是博时安悦短债C与AI技术共同书写的答案。

@博时基金 #晒收益#