——指数基金、量化策略、科创热潮三大趋势汇聚,再加上国泰君安资管的量化实力,这只基金的投资价值藏不住了

调整的快,反弹也会快!科创板依旧是反弹先锋,科创综指4月8日反弹1.97%,4月9日国家队入场抄底科创50ETF,给科创板进一步注入信心,科创综指今天又涨了3.78%。

最近我深入研究了国泰君安上证科创板综合价格指数增强基金(A类:023889,C类:023890),发现挺有意思的。不仅顺应了三大投资趋势,亦有自身实力的强势加持,当下是个值得关注的投资选择。下面我就从几个角度拆解一下它的亮点。

第一大趋势:指数基金将成为投资主流

基金投资中我们常面临一个经典问题:选主动基金还是指数基金?

主动基金的收益依赖于基金经理的能力和投资风格,而指数基金的收益则取决于指数本身的走势。

指数的走势,是市场上所有参与者对相关股票不断进行定价,最终形成的价格变化结果。

众所周知,由于A股散户占比超过50%,对上市公司的研究不足,因此指数的定价往往不充分。

可以把散户和个人投资者想象成一群小朋友在和一群成人玩定价游戏,谁更具优势,不言自明。

回看过去20多年,A股的主动基金确实跑赢了指数,获取了不少超额收益。

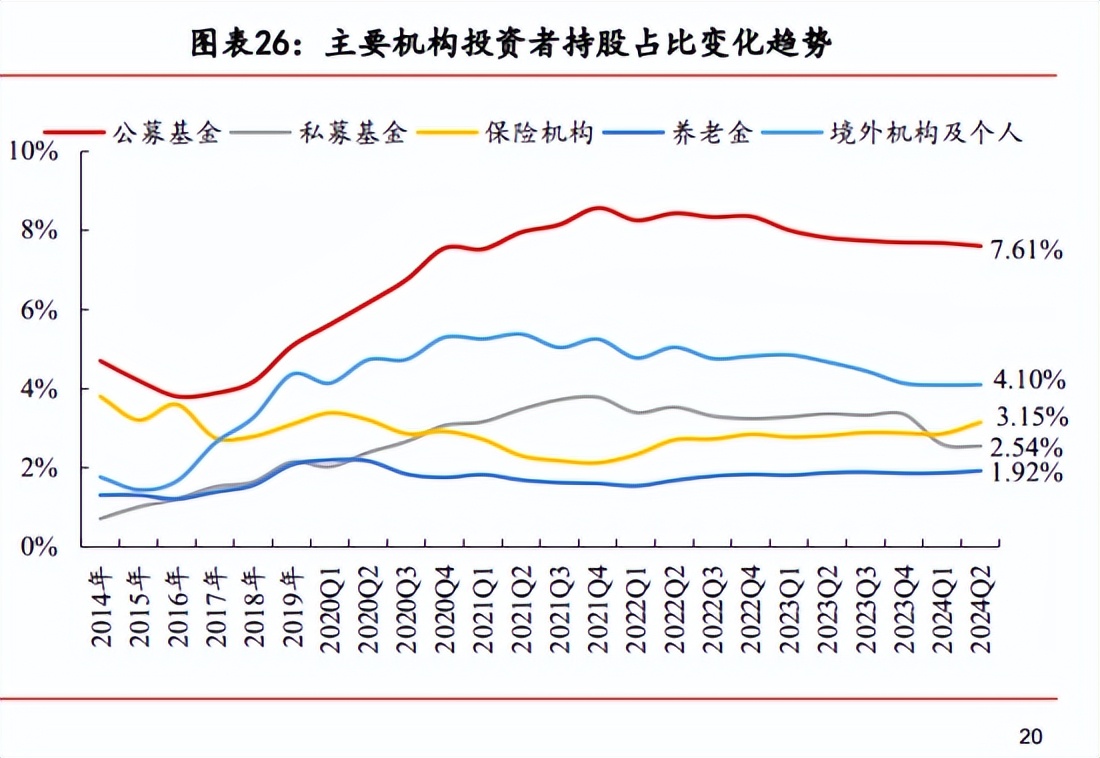

然而,市场并不是一成不变的,随着“小朋友们”不断离开市场,慢慢的市场留下来的就全都是“成年人”(专业的投资者),机构投资者占比逐渐提升,指数的定价效率也不断提高。下图可见,2014年以来包括公募基金在内的机构投资者占比逐渐提升。(数据来源:华富研究宏观)

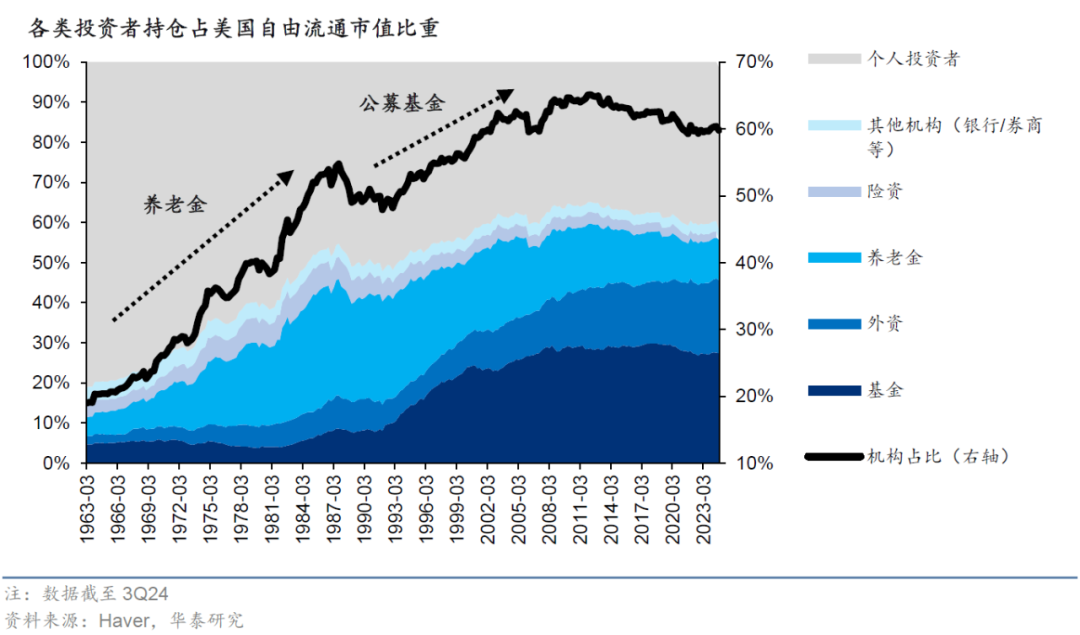

最终会演变成何种形态?我们可以参考美股的现状,美股的机构投资者占比约为60%,全球的投资高手都汇聚于此。(数据来源:华泰证券)

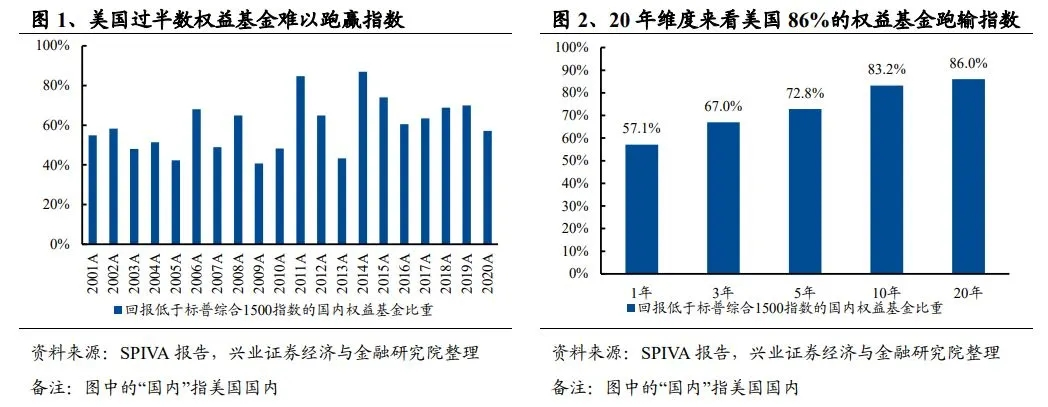

当市场只剩下高手的时候,任何一个高手(主动基金)想要持续跑赢整个市场的难度就会很大。下图可见,美股历年跑赢指数的主动基金不超过半数,长期更是80%以上主动基金跑输指数。(数据来源:兴业证券)

这种情况下,指数基金就非常具有优势了。

再回到A股,虽然目前A股主动基金仍有一定的超额收益空间,但从趋势上看,机构化一定是大势所趋。我们作为普通投资者,肯定是要站在大趋势的这边,长期一定要多关注指数基金。

第二大趋势:量化策略逐渐战胜主观选股

主动基金也有很多种,包括主观选股和量化选股。主观选股有专业性和深度上的优势,但也存在明显短板:

情绪干扰:基金经理也是人,也会受到恐惧或贪婪的影响。

覆盖有限:人的精力有限,最多也只能覆盖数百只股票。

风格漂移:投资风格可能因市场变化或个人判断而调整,难以预测。

量化策略是一种“进化版”的选股方式,对比『用人进行决策』的主观选股。量化策略最大的特点是『用数量化的方式』进行决策。

引用DeepSeek老板梁文锋的原话:用人做投资决策的时候,它是一种艺术,要凭感觉。用程序来决策的时候,它是一种科学,有最优解。

量化的优势在于科学性:利用大数据、机器学习等技术,从海量数据中寻找追求投资的最优解。

此外,量化基金还有三大优势:

不受情绪干扰:决策由算法驱动,避免人为偏差;

覆盖面广:轻松分析A股5000只股票,更多也无妨;

适应变化:持续学习新知识,适应市场变化,不断的发展。

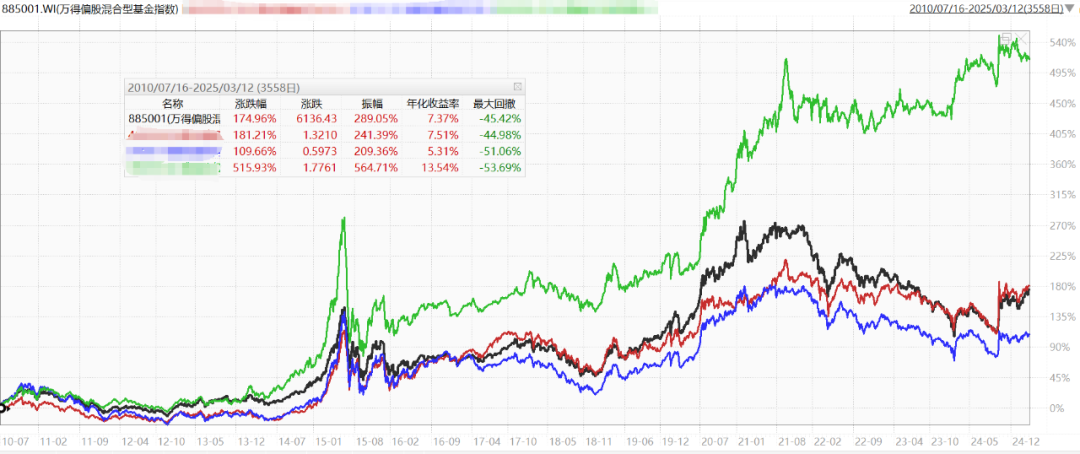

那么,量化基金是否真如所说的那样出色?我们不妨通过对比来验证。下图这3只是市场上成立最早的量化基金(成立于2010年左右),对比万得偏股基金指数(代表主动基金平均水平)(2010-7-16至2025-3-12,数据来源:wind)

除了绿色这个好一点,红色的是持平,蓝色这个还跑输!

早期由于量化技术尚不成熟,许多量化策略也是谈不上聪明,“智能”程度有限,甚至跑输市场。

但是这里又要说到一个很重要的趋势,AI一定是越来越聪明,量化也是。

2016年,AI已经在围棋中战胜人类了;2019年,AI可以在德州扑克中战胜6个顶尖高手,说明AI已经具备了心理博弈和面对不确定性的能力。到现在,AI已经在绝大部分智力游戏上碾压人类了。

这些年,量化策略的投研能力同样显著提升,尤其是近几年,AI大模型的出现,更是给量化带来质变级别的提升,未来潜力不可限量。

也就是说,在这个定价游戏中,一开始是不专业的小朋友被淘汰;接下来会是情绪不稳定、精力有限的成年人被淘汰;最后市场上慢慢会剩下机器人,或者说擅长使用量化的专业投资者。

所以说,我们也要重视这个大趋势,重视量化基金,我相信它一定会替代掉相当一部分主观选股,逐渐成为主流策略。

第三大趋势:中国的科技创新引领行情

科技创新对于中国的战略性意义,想必大家都清楚。面对美国对我国的科技封锁,2019年国家创立了科创板,放宽上市条件,鼓励有研发实力、有硬科技的企业到科创板上市,帮助科技企业更好的发展。

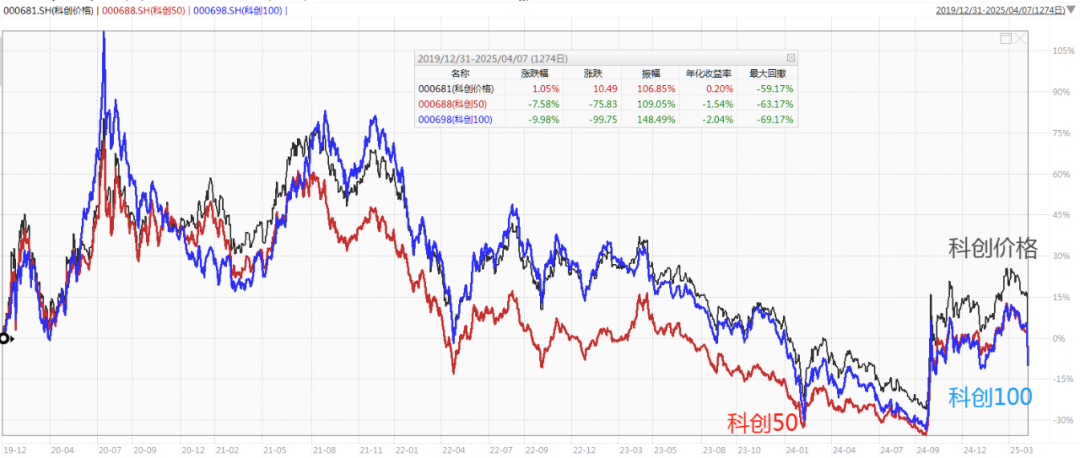

虽然设立的时间还不到6年,截至2025年3月20日,科创板上市公司总数已达585家,总市值7.67万亿元。

行情方面:此前两年,科创板的行情主要是映射海外AI发展而脉冲上涨,有人批评这是跟风炒作,行情持续性确实不强,涨上去又掉下来。

可是这一年来,DeepSeek、宇树机器人、悟空黑神话、小米比亚迪汽车、哪吒2、大疆无人机、麒麟芯片等各个纬度的突破,让大家见识了中国科技的硬实力。

春季后的这一波科技持续走强,并伴随着持续跑赢大盘,科技的不断创新是其中决定性的支撑。

近年来,中国在半导体、人工智能、机器人等领域的发明专利持续位居全球第一,并保持快速增长,这种量变终将产生质变。

因此可以说,中国的科技创新也会是一种强劲趋势,全球的投资者都会越来越关注对中国的科创实力。

四、大势中的领跑者:国泰君安资管和胡崇海

每个基金公司都有自己擅长的领域,量化投资就是国泰君安资管的传统强项。旗下量化团队2014年组建,目前共有14人,平均从业年限超10年。

胡崇海是量化投资部的负责人,浙大数学系运筹控制专业博士, 有14年的量化从业经验,其中10年(6年私募、4年公募)投资经验。

公募管理时间不算长,但正是私募的管理经验为国泰君安资管打下了极其深厚的底子。

我自己也是他的持有人,为什么会选择国泰君安资管和胡崇海?简单列举一下我最核心的一条选基理由:

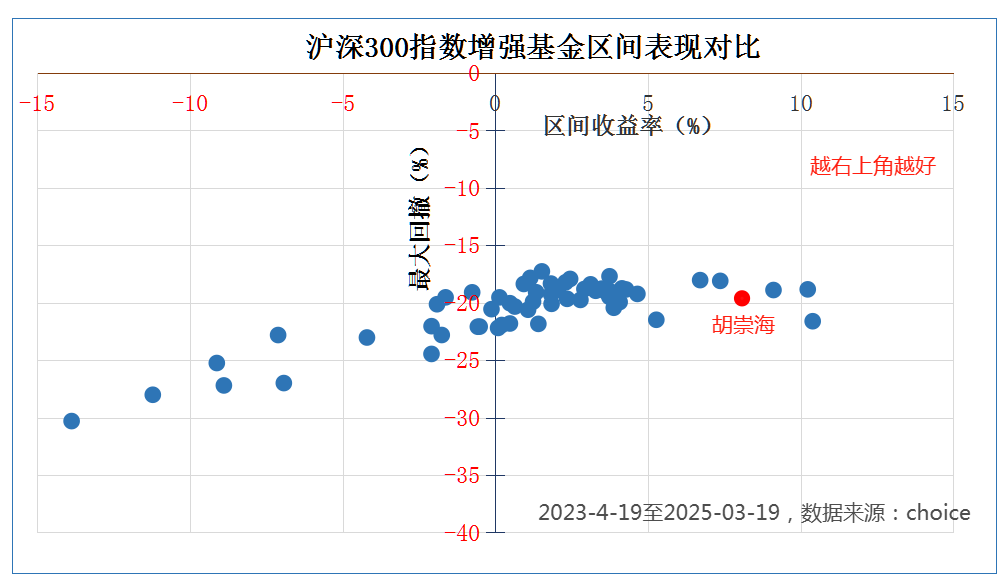

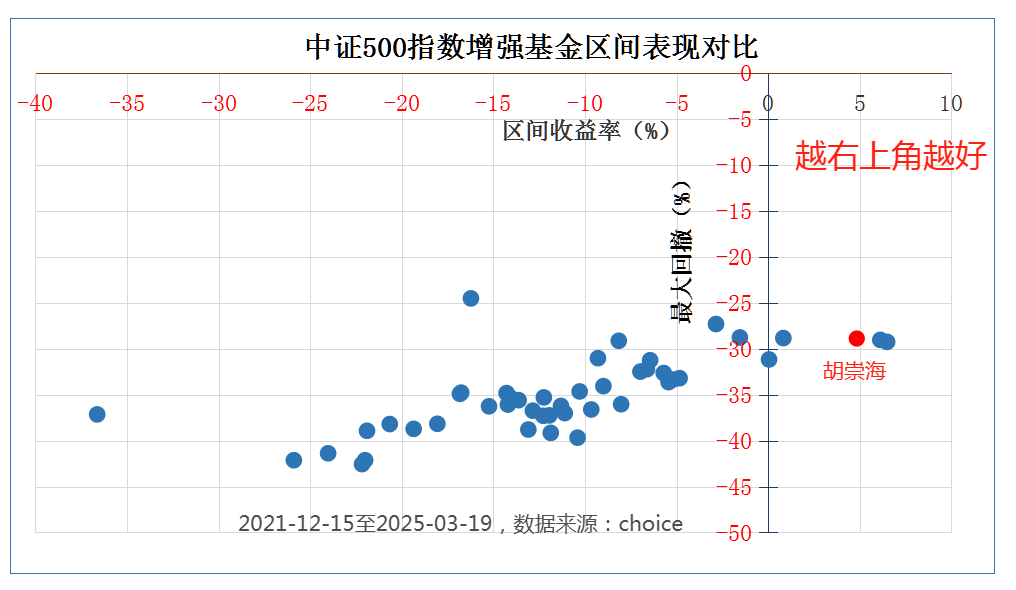

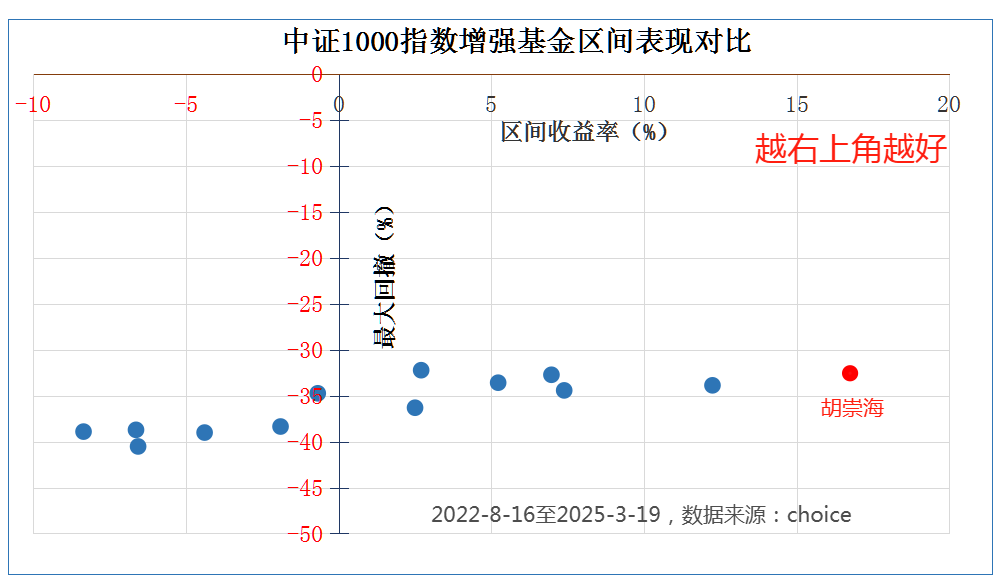

下面分别列举了胡崇海管理300指增、500指增、1000指增以来,在同类型指数增强基金中的表现对比

在大中小盘指数增强基金中,无论是收益率还是回撤控制,胡崇海都是佼佼者,这和团队的私募基因有一定关系。

私募量化是聪明人之间的“贴身肉搏”,为了能在竞争极其激烈的私募领域活下去,从因子、模型到交易系统都充分打磨,早期做中性对冲产品也让他们更注重风险控制。

我个人对量化基金有较多研究,绝大部分量化基金经理都只有一个擅长的方向,要么大盘、小盘或者中盘,极少有能在各个板块都可以获取优秀超额收益的量化基金经理。

这是因为大部分公募量化都是以基本面量化为主,依赖个别原创的因子,也依赖某种市场风格。

胡崇海为什么在大中小盘都能适配呢?很重要的一点是他采用了“基本面+实时量价”的融合策略,这也来自其私募的底子。

尤其是“实时量价”,通过交易的形式来捕捉市场短期机会,这在公募量化中是较为稀缺的,同时又是效果非常好的。

还是用前面的定价游戏来形容:散户不仅在定价时不够理性,还喜欢做过多的交易。A股沪深300指数的年化换手率约为300%,显著高于标普500的178%和日经225的100%,就是A股交易过于活跃的表现。

这就给了量化策略从中创造更多超额收益的机会,而这正是胡崇海擅长的方向,无论是大中小盘,凡是交易较多的地方,他都可以获取超额收益。

此外,胡崇海也做基本面量化,两者叠加,超额收益就更加的稳定平滑。

这说明胡崇海的量化策略是普适的,既能适应注重基本面、定价较为充分的领域,也能适应强调概念、板块联动的领域。后续放在科创板,也有望获取不错的超额收益。

五、如何在科创综指的基础上获取超额收益?

虽然从历史走势来看,科创综指的表现好于其他科创指数,但我们依然要问一个问题,这是为什么?科创综指的编制规则更好吗?

但是客观的说,我觉得科创综指的编制规则不是很聪明——除了ST和*ST的,基本上把所有在科创板上市的公司都纳入进来了,成分股数量高达568个,并没有其他筛选机制。

另外,科技行业变化很大,有些公司即便开始还不错,但技术变化后,有可能会落后了。由于退市机制尚不完善,依旧会留在科创综指里。

这些都是漏洞,这就给了量化增强有很大的操作空间,比如:

通过基本面选股,把不那么好的公司剔除掉。

可以调整股票的权重比例。一些好股票,在指数里可能只占1%,你可以把它超配。

行业结构也可以调整。比如半导体出台了政策利好,或者创新药估值很低,可以多配点。

交易中也有挖掘超额收益的机会。尤其是近期投资者对科创板的关注热情高涨,科创板成交活跃。今年以来日均成交额1300亿,占A股的8.3%左右。这个成交额基本上是整个港股的水平了。

因此,我认为,对于科创综指来说,在其中挖掘超额收益的机会还是比较多的。

这就是为什么当下建议大家优先考虑选择科创综指增强基金,因为增强的空间是很大的

我们可以看一下胡崇海管理的国泰君安科技创新精选,这个基金虽然不是完全对标科创板,但是也都是科技股,最终效果应该差不多。成立两年多,已经跑赢了科创综合价格指数约18%。

那这样的话,由胡崇海拟任基金经理的的国泰君安上证科创板综合价格指数增强型证券投资基金(A类:023889,C类:023890)正在发行,值得关注吗?答案留给你。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读: