一、核心观点

权益市场方面,上周A股市场整体表现不佳,各宽基指数普遍下跌,创业板指和中证1000跌幅居前。行业板块方面,农林牧渔、商贸零售和国防军工表现相对较好,而电力设备、通信和机械设备则出现较大跌幅。从估值角度看,多数宽基指数和行业指数估值有所下降,多数宽基指数估值处于历史50%分位数以下,显示出未来估值提升的潜力。房地产、计算机等板块估值处于历史高位,而纺织服装、农林牧渔等板块估值则处于历史低位。资金方面,两融资金占比下降,显示杠杆资金加仓意愿减弱,但农林牧渔、银行和综合行业仍获得融资净买入。整体来看,市场情绪和资金流向显示出一定的谨慎态度,投资者在当前市场环境下需关注估值合理性和行业基本面,寻找具有长期投资价值的板块和个股。

二、宏观动态

提振消费需求等政策效应显现,3月份CPI同比降幅明显收窄。国家统计局数据显示,3月份CPI环比下降0.4%,同比下降0.1%,降幅明显收窄;PPI环比下降0.4%,同比下降2.5%。这主要受季节性、国际输入性因素等影响。从边际变化看,提振消费需求等政策效应进一步显现,核心CPI明显回升,同比上涨0.5%,供需结构有所改善,价格呈现一些积极变化。

4月13日,央行公布了2025年3月金融数据,信贷和社融双双超预期。本次数据罕见地选择在周日晚间发布,结合近期外部环境的巨大变化,足可见央行稳预期、稳市场态度明显。3月新增人民币贷款36400亿元,Wind场预期29250亿元;社会融资规模58879亿元,Wind预期47300亿元。M2同比7.0%,市场预期7.0%,前值7.0%;M1同比1.6%,前值0.1%

国务院总理李强主持召开经济形势专家和企业家座谈会。李强强调,要实施好更加积极有为的宏观政策,靠前发力推动既定政策尽快落地见效,根据形势需要及时推出新的增量政策。要把扩大内需作为长期战略,加大力度稳就业促增收。要充分激发各类经营主体活力,努力为企业提供更好的发展环境和政策服务。国务院关税税则委员会:如果美方继续关税数字游戏,中方将不予理会。国务院关税税则委员会公告称,自4月12日起,调整《国务院关税税则委员会关于调整对原产于美国的进口商品加征关税措施的公告》(税委会公告2025年第5号)规定的加征关税税率,由84%提高至125%。鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。

人民日报评论员:集中精力办好自己的事。人民日报发表评论员文章指出,面对美滥施关税的乱拳,我们心中有数、手上有招。未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台;财政政策已明确要加大支出强度、加快支出进度,财政赤字、专项债、特别国债等视情仍有进一步扩张空间;将以超常规力度提振国内消费,加快落实既定政策,并适时出台一批储备政策;以实实在在的政策措施坚决稳住资本市场,稳定市场信心,相关预案政策将陆续出台。

国家金融监管总局印发《关于促进金融资产管理公司高质量发展提升监管质效的指导意见》。意见提出,金融资产管理公司不得盲目以负债扩张驱动资产规模增长,适当提高中长期负债资金占比,支持金融资产管理公司通过发行金融债、资产证券化产品、优先股、二级资本债券、无固定期限资本债券等补充资金资本。

国务院新闻办公室发布《关于中美经贸关系若干问题的中方立场》白皮书。澄清中美经贸关系事实,阐明中方对相关问题的政策立场。白皮书除前言、结束语外共分为六个部分,分别是中美经贸关系的本质是互利共赢;中方认真履行中美第一阶段经贸协议;美方违反中美第一阶段经贸协议有关义务;中国践行自由贸易理念,认真遵守世界贸易组织规则;单边主义、保护主义损害双边经贸关系发展;中美可以通过平等对话、互利合作解决经贸分歧。

三、市场回顾

(一)权益市场

1、权益市场走势

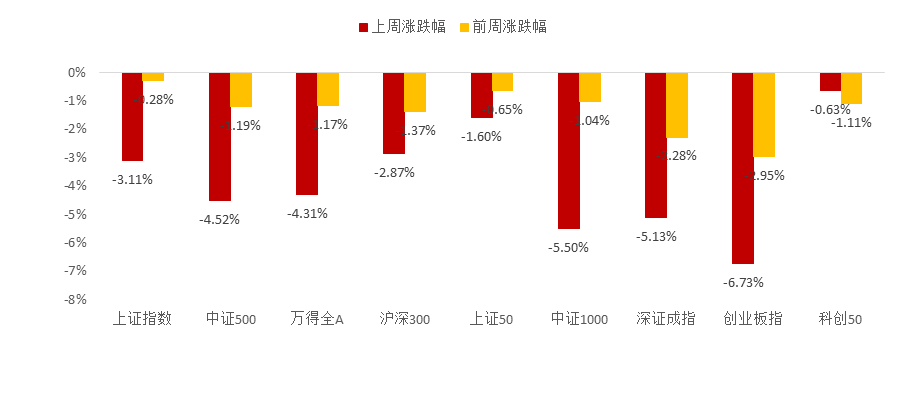

上周A股各宽基指数普遍下跌。截至4月11日,创业板指下跌6.73%,中证1000下跌5.50%,跌幅靠前。从行业板块看,上周农林牧渔、商贸零售、国防军工领涨,电力设备、通信、机械设备领跌。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

2、权益市场估值

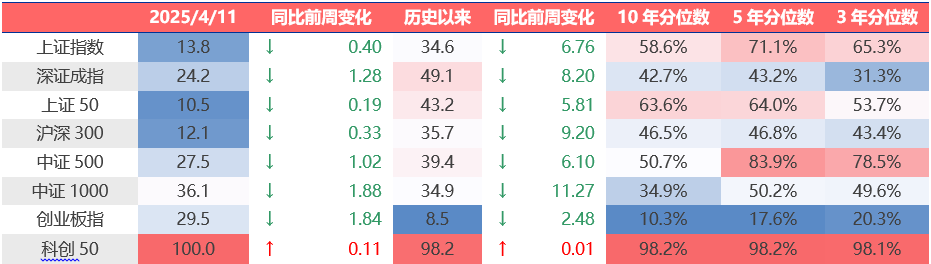

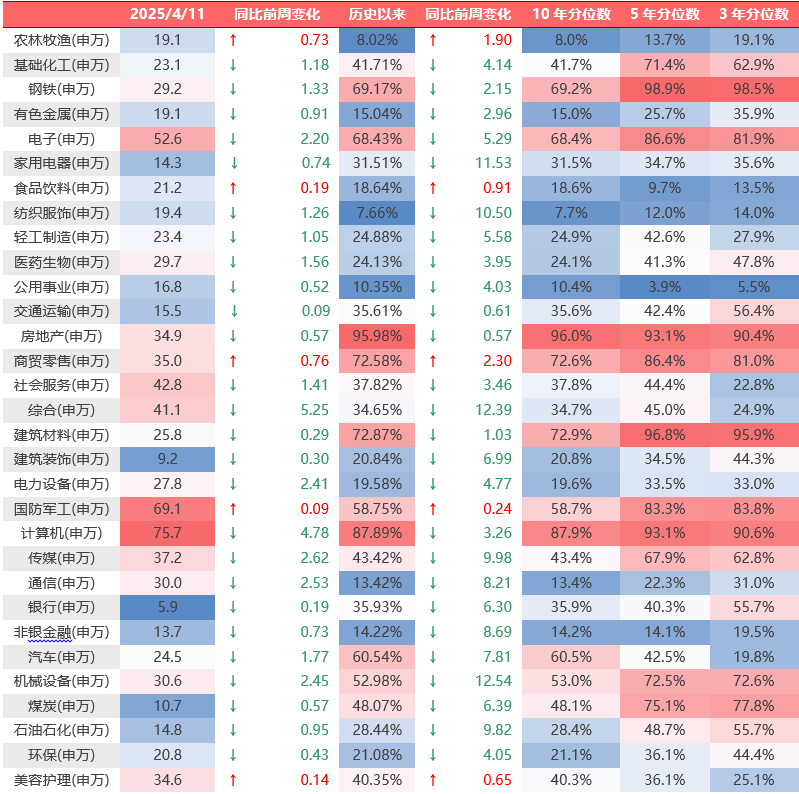

上周各宽基指数和行业指数估值多数下行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周商贸零售、农林牧渔、食品饮料估值上行最多,综合、计算机、传媒下行最多。当前房地产、计算机、建筑材料、商贸零售、钢铁板块估值处于历史较高水平;纺织服装、农林牧渔、公用事业、通信、非银金融板块估值处于历史较低水平。

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

3、权益市场情绪

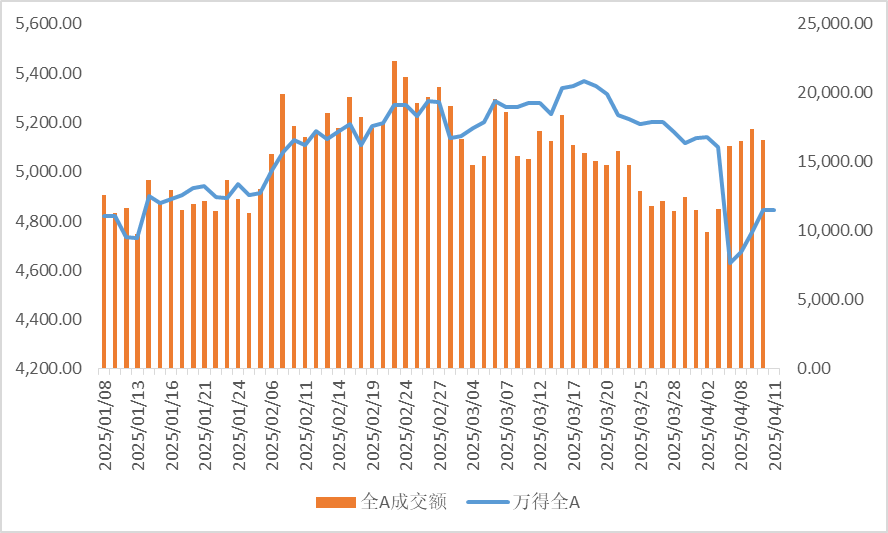

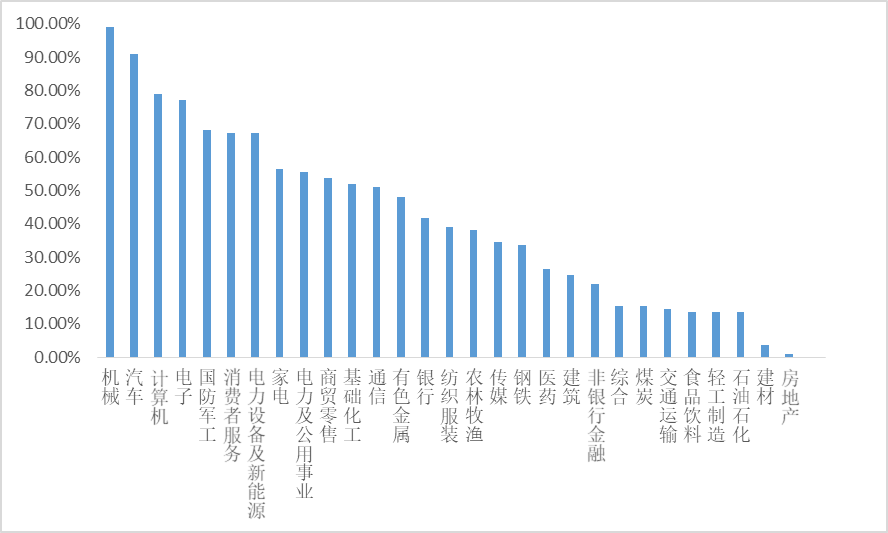

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量下行。从行业拥挤度的角度,机械,汽车,计算机的拥挤度较高。

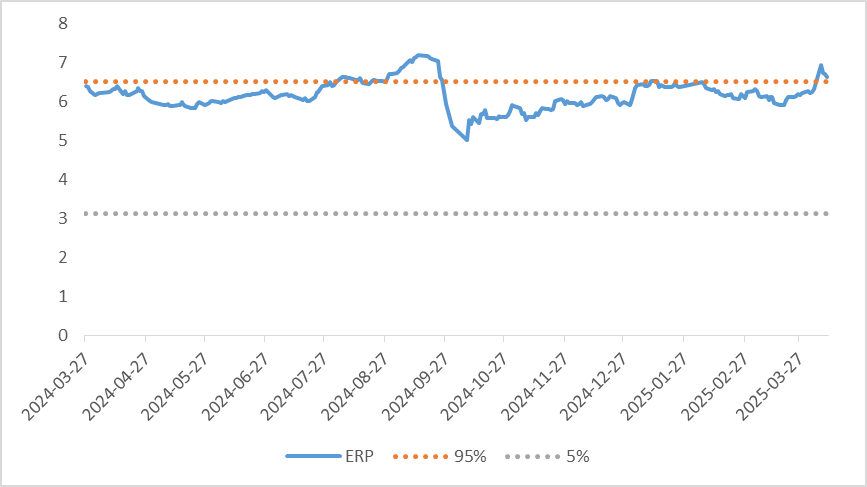

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.64%,处于历史96.53%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源 :Wind

图5:行业拥挤度分位数

数据来源 :Wind

图6:股债性价比:沪深300与10年期国债

数据来源 :Wind

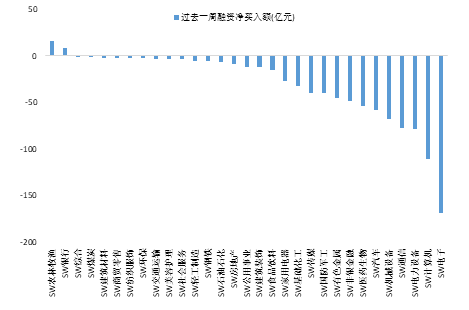

4、权益市场资金

4月11日,两融资金占比为4.48%,4月3日为8.79%,反映出杠杆资金加仓意愿下降。截至4月11日,上周融资净买入的前三行业为农林牧渔、银行、综合。

图7:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

#半导体“流片地即原产地”规则再明确#

四、权益市场展望和策略

过去一周,海外市场的主要变化集中在关税问题及其引发的美元、美债和美股的大幅波动。特朗普关税政策的不确定性破坏了全球美元循环,形成了美国中长期衰退的叙事逻辑。美国2025财年预算显示财政赤字大幅上升,进一步加剧了美元、美债和美股的三杀局面。短期内,美债和美股仍将处于高波动区域,长期美债的抛售不会立刻停止,美债曲线维持陡峭化。推荐围绕关税的边际信息,进行短期事件的博弈性交易。如果关税和缓,关税受损行业(如消费电子、汽车零部件、光伏组件、家电、轻工、纺服等)有望反弹;如果关税激化,关税受益行业(如半导体、国防军工、商贸零售、食品饮料、医药生物、农林牧渔等)将上涨。但需注意交易的博弈性和高波动性。鉴于外需对国内经济内需部分的提振作用正在被削弱,外贸企业短期会以去库存和降产能为主,需要财政政策和货币政策的额外支持。权益市场短期内仍将面临一定的波动,投资者应保持谨慎,关注政策变化和行业基本面,灵活调整投资组合,利用红利资产平抑波动,同时把握短期博弈性交易机会。

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。