2025年4月22日,全球投资者的手机曾被同一条推送点亮——伦敦金现货价格突破3500美元/盎司,刷新历史新高。

尽管随后国际金价冲高回落,在3300美元一线已徘徊多日,但年初至今的涨幅仍然超过26%。金价的“3000美元”时代,来得比预想中更快。

本轮国际黄金价格上涨周期始于2022年11月,至今持续29个月,最高涨幅超过110%,的确有些刷新认知。而今年以来,国际金价涨势尤为凌厉。(来源:Wind,截至2025.4.29)

作为一种无息资产,黄金还能再涨多高?与历史上的牛市相比,这一次牛市“剧本”有何不同?

01回顾历次牛市,这次有何不同?

历史上,每轮黄金大牛市的出现,均离不开黄金货币属性走强,反映的是国际货币体系各方势力的此消彼长。

复盘历史上黄金价格的两轮暴涨行情:

(黄金价格历史走势,来源:Wind,统计区间1970-2025。历史数据不预示未来表现。)

(1)第一轮,1972-1980年:布雷顿森林体系崩溃,美元逐渐与黄金脱钩,黄金走向自由化;叠加货币持续宽松、石油危机、通胀高企等因素,黄金价格大幅走高。

(2)第二轮,2002年-2012年:通胀上行是主要驱动因素,同时伊拉克战争等地缘冲突提升了黄金的避险需求;2008年次贷危机后全球央行集中释放流动性,大宗走牛、美元再度走弱以及实际利率持续向下刺激黄金价格上扬。

本轮黄金牛市有何不同?

本轮牛市始于2022年,海外央行纷纷放水叠加国际地缘形势日趋复杂,全球进入“去美元化”过程。黄金加速上涨的背后是其逐步脱离美元黄金“跷跷板”。

历史上,与金价走势保持稳定关系的只有美元,从长远来看,它们始终保持着“跷跷板”的联系。但近年来金价的独立上涨,显示了黄金作为避险资产的独特价值。

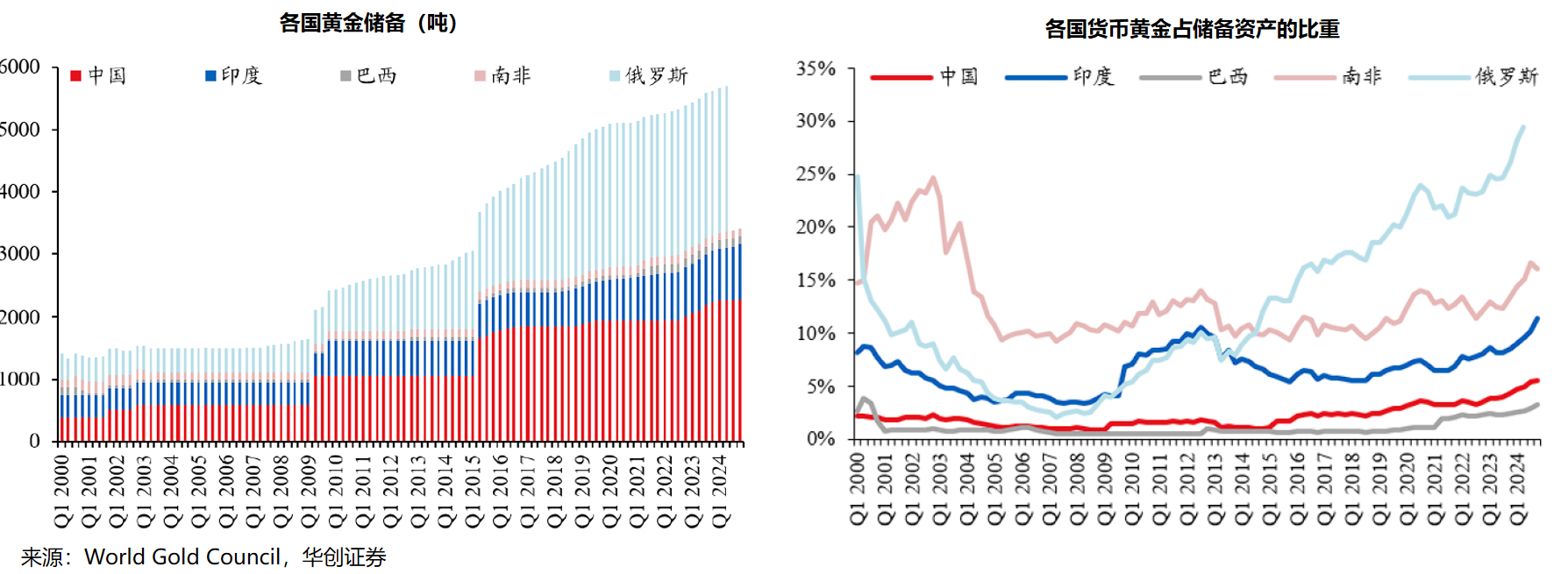

随着美元信用走弱,各国官方储备配置黄金的需求不断增加,进而影响黄金的定价。近年来,全球央行年度购金量连续创历史新高,尤其是中国、土耳其、印度等新兴市场央行大幅增持。

由于黄金的稀缺性和长期储藏性,在全球货币超发、国际局势多变以及“去美元化”浪潮的背景下,黄金中长期依旧具备配置价值。

02 3300美元上方,黄金何去何从?

面对一度冲向3500美元的金价,“高处不胜寒”的预期难免滋生。但回顾历史,我们不难发现,无论是大牛市还是熊市,黄金的走势往往以十年为周期来考量。

因此,尽管当前黄金已处于高位,我们仍不应轻言看空。而且长期来看,黄金的逻辑并未转向:

美元信用弱化与央行购金潮

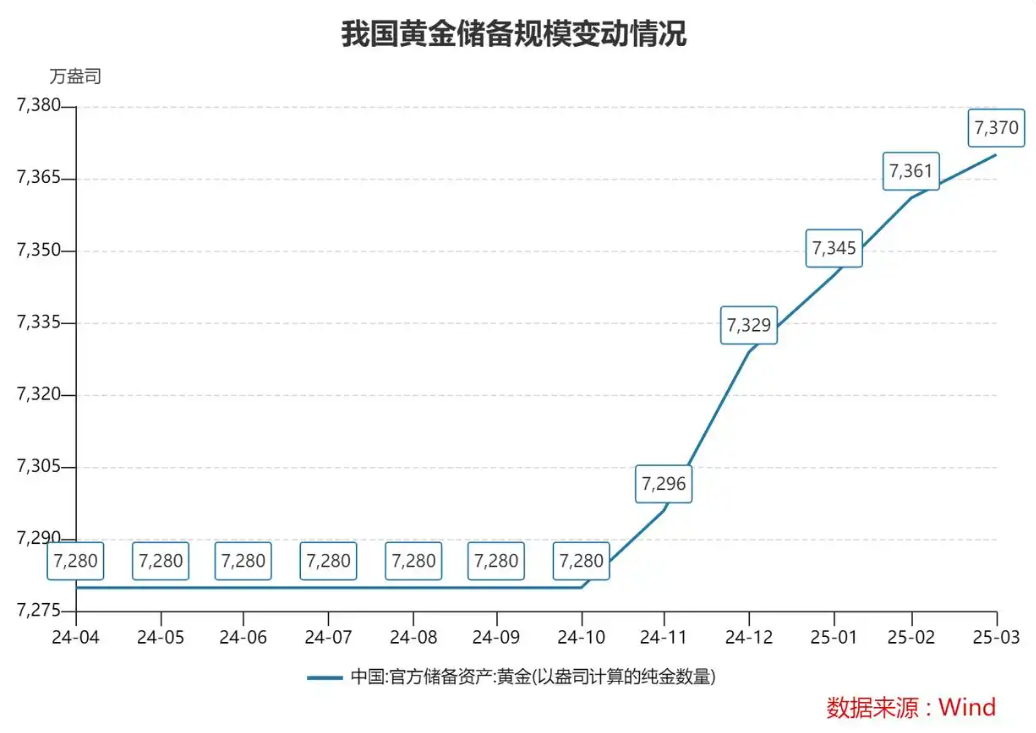

全球央行连续三年净购金量超1000吨,中国央行连续5个月增持黄金7370万盎司。(来源:新浪财经、每日经济新闻)

美元在全球外汇储备中占比下降,而黄金占比上升,标志着“去美元化”进程加速。美国债务/GDP比率达123%,财政赤字恶化进一步削弱美元信用,黄金正从“避险资产”升级为“新货币锚”。

宏观滞胀螺旋成型风险

美国关税政策推升进口商品价格,可能引发“通胀反弹+经济衰退”的滞胀格局。若此极端情景兑现,黄金或将复制1974-1980年走势,涨幅或达450%。当前市场对美联储年内降息预期已扩大至2-3次,实际利率下行趋势明确。

地缘政治与供应链危机常态化

俄乌冲突停火协议反复、中东局势紧张,叠加全球贸易战白热化,系统性风险溢价持续注入黄金定价。欧洲现货黄金库存自2024年12月起加速流向美国,加剧实物市场紧缺,形成期现联动上涨。

03 创新高之际,警惕尾部风险

在黄金创历史新高之际,投资者需警惕尾部风险,不要盲目追高:

——政策突变冲击:若美联储释放更强“鹰派”信号或地缘风险快速缓和以及贸易冲突取得进展,可能引发金价急跌。

——流动性黑天鹅:美股近期波动加大,若衍生成流动性危机,黄金或与风险资产同步承压。

目前投资黄金,无杠杆的主流布局方式包括以下几种:

实物金条:

相较于加工附加值较高的黄金首饰,从银行或者大型金店购入实物金条更适合投资保值。在符合要求的情况下,可以按照银行的报价进行回收变现,但流动性较差。

黄金积存:

在银行开设黄金积存账户后,可以设置定投计划或主动单笔购买黄金份额,通过“零存整取”赎回卖出变现或者兑换为实物黄金,资金期限一般为中长期,不同银行间费用差别较大。

黄金ETF及联接:

国内黄金ETF一般投资于黄金现货合约,一手(100份)黄金ETF对应1克真金,没有场内证券账户也可以考虑场外的黄金ETF联接基金,投资期限灵活,短中长期均可,同时具备投资门槛低、投资费用低、没有储存成本等相对优势。

黄金概念股及黄金股ETF:

主要包括上游的矿山企业、中游的冶炼企业和下游的零售企业。黄金股在金价波动时通常振幅更大,对中上游企业而言,如金价上涨则有望迎来盈利和估值上行的“戴维斯双击”行情,更适合具备一定股票分析经验、熟悉行业逻辑的投资者。此外也可以考虑黄金股ETF,一键布局黄金产业上市公司股票的整体表现。

具体操作层面上,如果考虑配置黄金:

一是要注意仓位控制,黄金更适合作为资产配置的一环而非重仓或单一布局,通常的仓位占比在5-10%即可;

二是要结合自身的风险承受能力、投资预期和资金期限选择适合自身的黄金品种,以一个中长期投资的视角来考虑这个问题。

短期而言,站在黄金价格3300美元上方眺望,投资者需手握两把量尺:一把丈量当下地缘裂痕与货币超发的烈度,另一把测算央行购金与ETF流入的可持续动能。

但从更长期的角度审视,纠结技术面的分歧已无实质意义。真正需要警惕的风险,反而是对黄金的“功能性误解”,即只将其视为短期套利工具,而忽视其在百年货币史中的坐标系意义。

毕竟,人类对于确定性锚点的追寻与传承,或许才是黄金真正的价值本源。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$

$华夏中证人工智能主题ETF联接C(OTCFUND|008586)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏沪深300ETF联接C(OTCFUND|005658)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$

$华夏中证红利低波动ETF发起式联接C(OTCFUND|021483)$

#黄金剧烈波动,如何应对?#