过去这一年,全球资本市场仿佛被按下了"不确定性"的循环播放键。

政策突发转向带来暗流涌动、全球产业链重构掀起惊涛骇浪、传统货币信用体系经历信任考验……这些变量不断冲刷着投资者的认知坐标系。

一边是长期低利率时代的加速渐进,优质"资产荒"正从周期性现象走向新常态;另一边是权益市场的波动之频繁,愈发考验投资者的“顿感力”与配置智慧。

当“不确定性”本身成为了最确定的主题,市场正在本能地追寻更稳健的价值锚点。

信用债ETF这个组合了稳健票息与交易灵活度的金融工具,正在完成从组合配角到核心拼图的进化。

01 工具解码

——信用债ETF的双重底色

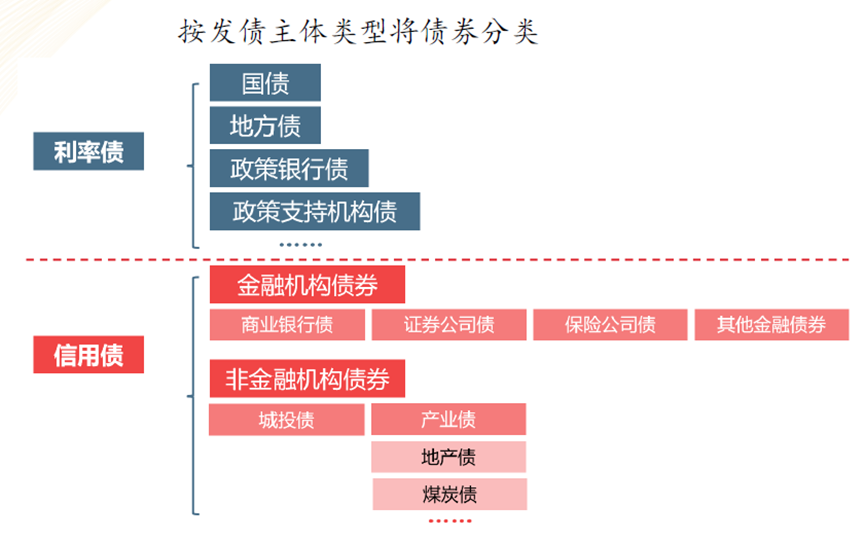

信用债ETF的内核,正是“信用债”+“ETF”所产生的化学反应。

所谓信用债,指的是依赖企业自身信用,而非政府直接背书的债券。

主要包括商业银行等金融机构发行的普通金融债,以及非金融企业(含城投、央国企)发行的公司债、企业债、中期票据、短期融资券等。

来源:中信建投证券

作为对信用风险的补偿,以及部分品种可能包含的流动性溢价,这类债券收益率往往高于国债等利率债。

而ETF(交易型开放式指数基金)则像一只篮子,将动辄百只信用债按特定规则装入其中。

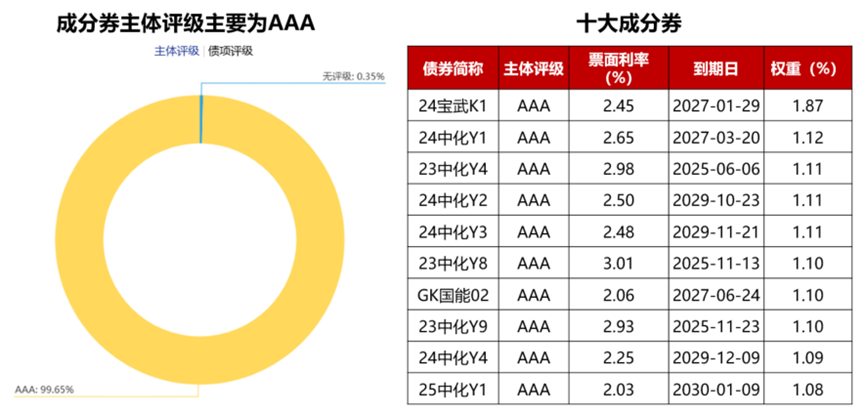

以信用债ETF基金跟踪的上证基准做市公司债指数(950245)为例,其精选了超过190只成份券,且发行人主要为AAA级央国企,以高评级筑起信用风险的防火墙,并通过分散持仓降低单一违约冲击。

更为关键的是,债券ETF支持场内T+0交易,投资者可实时捕捉市场机会,灵活实现与股票、货币ETF等品种的仓位转换,彻底摆脱传统场外基金申赎的滞后性。这种“进退自如”的特性,可以有效适配不同的市场环境。

当信用债与ETF两大要素发生精彩的碰撞,便诞生了这个既保留信用债收益潜力、又具备ETF便利性的全新工具。

02 配置逻辑

——信用债ETF基金的三个认知

投资从来不是非黑即白的单项选择题,而是基于概率思维的动态棋局。

当市场在利率波动、关税冲击与政策预期中寻找平衡时,关注信用债ETF正是源于以下三大核心逻辑。

第一,成本效率的范式转移。

投资中的“摩擦损耗”常被忽视,而信用债ETF恰似一条低费率的“快车道”。与主动型债基动辄0.3%-1%的年化费率相比,债券ETF具备明显的费率优势,可将产品管理费+托管费压缩至0.2%。

看似细微的费率差异,在长期复利效应下,可能显著拉大同类资产的收益差距。在低利率时代的大背景下,这种"减法艺术"正成为超额收益的重要来源。

第二,风险收益的微妙平衡。

信用债ETF基金稳健的投资风格,来自底层指数的双重“过滤”机制。

一要高评级。以上交所基准公司债指数为例,其成分券中发行人央企占比52.63%、地方国企占比46.84%,主体AAA信用评级占比达99.65%。

数据来源:以上数据来自上交所、中证指数公司,截至2025年2月28日,个券不作为推荐。

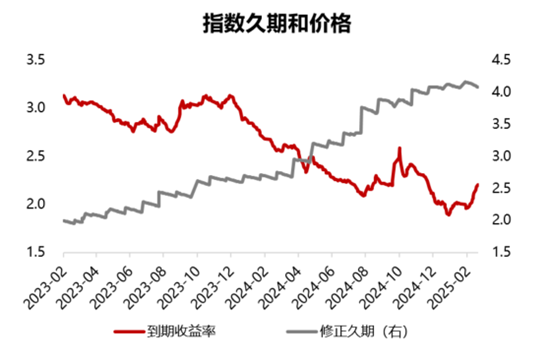

二要中短久期。指数成分券以中短债为主,修正久期4.08,相较于长债,其价格对利率波动的敏感度更低(久期越短,利率风险越小)。

数据来源:数据来自上交所、中证指数公司、Wind、华夏基金,截至2025年2月28日,个券不作为推荐。到期收益率为债券交易专有名词,是债券成交价格依据,并非指投资该指数/个券获得的实际投资回报。

这一特性使投资者既能获取合理的票息收益,又不会因市场变盘而过于陷入被动。

第三,概率加权的战术选择。

当下债市的特殊性在于,当前关税对市场情绪的第一轮冲击已经结束,而市场利率的再度回落、低位徘徊实则是已经计入了降息的部分预期。

策略层面上看,未来长端利率或陷入震荡,中短端利率仍有下行空间。

此时关注中短期信用债,本质是在做概率加权——既押注政策暖风延续的较大概率,也为可能的不确定性留足腾挪空间。

这种 “以概率为锚” 的配置,更为契合当前复杂市场下的性价比投资原则。

03 价值进化

——从工具到生态的转型创新

回望中国债券市场过去二十年的演进历程,不难发现一个值得关注的规律:每当市场面临机制变革或需求升级,往往伴随工具创新的浪潮。

从银行间市场的基础设施建设,到同业存单作为主动负债工具的推广,再到债券ETF等指数化投资工具的崛起,这些创新本质上都是通过优化交易机制、丰富功能工具,来释放市场效率。

经历了这一轮债市的“高歌猛进”,当十年期国债收益率徘徊于1.7%下方,货基收益率全面进入"1时代",我们开始重新理解市场、工具与效率之间的融合共生关系。

对个人投资者而言:

信用债投资曾经以较高门槛的信评研究壁垒与动辄百万的起投门槛,将普通人拒之门外。

如今信用债ETF的诞生,如同推开一扇窗,让普通投资者通过证券账户百元起投,即可一键持有央国企优质债券,实现 “普惠金融” 与 “风险分层” 的平衡。

对机构投资者而言:

随着通用质押式回购试点与做市商制度升级等政策深化,信用债ETF的流动性已从 “持有到期” 的传统模式,逐步升级为兼具交易便捷性与资产盘活能力的综合工具。

信用债ETF持仓既可作为底仓获取稳定票息,遇市场调整又能通过T+0交易快速完成仓位转换。

对财富管理市场而言:

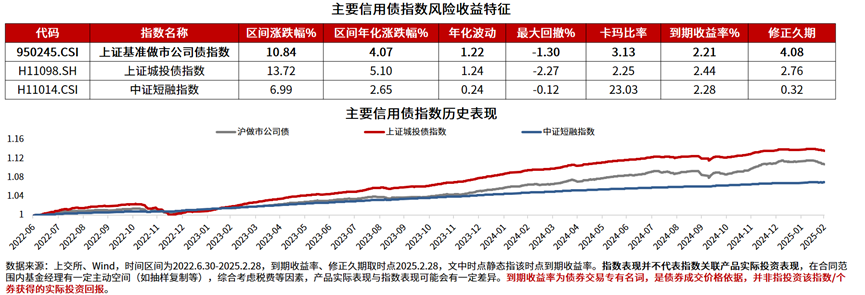

与主流信用债指数相比,上证基准做市公司债指数风险收益特征介于短融与城投债指数之间, 为投资提供了多一重选择。

当资产配置的核心逻辑从“追求更高收益”转向“平衡风险与收益”,信用债ETF恰似投资组合的"缓冲带":中短久期特征让利率风险更为可控,底层资产分散布局有效降低单一违约冲击,更低费率优势更让长期持有更具性价比。

走过这几年的震荡,市场已经逐步形成共识,真正的资产配置智慧,不在于精准预测市场涨跌,而在于构建能穿越周期的"全天候组合"。信用债ETF的出现,恰好为组合的构建提供了一块重要的拼图。

事实上,穿越周期的核心,或许就是接受分散、降低预期、坚持长期。而此刻,这张从容应对市场波动的入场券,正在每个理性投资者手中徐徐展开。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$

$华夏中证人工智能主题ETF联接C(OTCFUND|008586)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏沪深300ETF联接C(OTCFUND|005658)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)

$华夏恒生生物科技ETF发起式联接(QDII)A(OTCFUND|016970)$

$华夏上证科创板综合ETF联接C(OTCFUND|023720)$

#现货黄金续刷历史新高,还能上车吗?#

#晒收益#