上周证监会发布《推动公募基金高质量发展行动方案》,强化公募基金与投资者的利益绑定,督促基金公司从“重规模”向“重回报”转变,致力于提高投资者获得感。

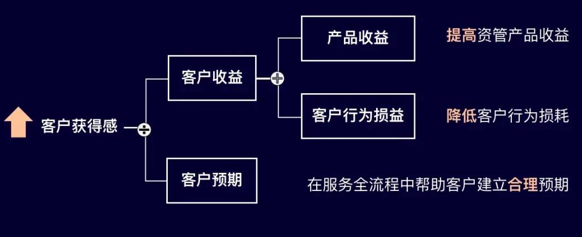

如何提高客户获得感?用下面这个“客户获得感”的简单分解公式来看,有一些体现。

我们看到了,从客户预期角度来看,在服务全流程中帮助客户建立合理预期;从客户收益的角度来看,提高资管产品收益,降低客户行为损耗。

在调研中发现,很多情况下,投资者的投资决策是主观的、感性的。认知偏差导致投资者系统地偏离范式或者理性行为,损害收益,行为金融学在这方面的研究成果颇丰。今天来和大家做一个分享,在后续的研究中,我们也将系统地梳理和分析这些认知偏差在国内投资者的投资实践中是否客观存在,以及对投资者回报的深刻影响。

1.过度乐观

人们在活中和投资中常常会对形势的判断过于乐观。例如,有80%的司机认为自己的驾驶技术高于平均水平;再例如,持有茅台的投资者认为一切信息都是“利好茅台”。

这其中存在着“自我服务偏差”,即倾向于认为事物对自己有利。

“永远不要去问理发师你是否需要理发。”——巴菲特

战胜“过度乐观”:

质疑精神,批判思维

尊重数据,尊重历史

依据事实,依据常识

保持冷静,理性思考

2.羊群效应

“阿什试验”表明,人类在群体性错误的环境下,会无法分辨是非,并且研究证明这种跟随犯错,并不是基于社交压力,而是真的改变了内心的看法。

古人云:三人成虎。

每天市场的信息噪声很多,摒弃垃圾信息,独立思考至关重要。

而追涨杀跌也是一种羊群行为:别人都买的东西就是好,我也想买;别人不要的东西肯定不好,我也想卖。

克服“羊群效应”:

我们应当具有一定的逆向思维习惯,而市场很多时候都存在均值回归的规律,也会驱动逆向投资策略发挥作用。

3.损失厌恶

人们面对同样数量的收益和损失时,损失带来的负效用,远大于收益带来的正效用(即丨-丨>丨丨)。1份的亏损,大约需要2.5份的收益才能使二者感觉起来差不多。

并且,损失厌恶的心理,让投资者的风险偏好出现不一致的分布:当收益为正时,人们表现为风险厌恶;当收益为负时,人们表现为风险追求。

例如,股票浮盈时,投资者担忧股价回撤,形成落袋为安的冲动,牛市里总是“拿不住”;股票浮亏时,营造“不卖出就不算确认损失”的假象,导致熊市“套得牢”。本质上都是对损失的厌恶心理。

回避“损失厌恶”:

努力克服心理障碍,交易决策应当基于资产本身的质量和价格,以及未来的前景,完全无关于自己目前的浮盈/浮亏情况。

4.锚定心理

人们在做决定或下判断前,容易受到之前的信息影响(信息暗示),该信息犹如一个沉重的锚,沉到海底,让思维以该信息为基准,在它的一定范围内做判断,而这样的判断往往会造成决策的偏差。

比如在投资中,一只股票现价5元,目标可以涨到10元,还没来得及买入,已经涨到6元,于是觉得贵了,放弃买入该股票。

这是在和心里锚定的价格作比较,而不是和资产的价值作比较。

战胜“锚定心理”:

忘记账户成本,以证券本身的价值为买卖标准

忘掉交易历史,以证券未来的成长空间为依据

基于客观事实,摒弃外界噪声信息的干扰

打破思维边界,思考更多种可能性

后见之明

投资者面对盈利,大多解释为自己的“明智”,而对于亏损,则解释为上市公司原因或者市场原因。(归因偏差)

投资者对短期信息记忆犹新,学到很多,对长期信息几乎什么也记不住。(忽视历史)

这种归因偏差与忽视历史,让投资者无法正确看待投资结果,也无法从历史中学习规律。

从而产生“后见之明”,就是我们常说的“事后诸葛亮”——常常事后觉得当初想到了的,只是最后没能付诸实施,从而没能获得好的结果。

克服“后见之明”:

理性客观归因,尊重历史信息,从过去的投资操作中,以及市场信息中,获得真正有益的经验教训,从而指导未来的投资决策。

6.阴谋调论

阴谋论认为事件背后一定有不可告人之阴谋诡计。阴谋论往往缺乏证据,许多阴谋论有不可证伪的特点,实际上是一种认知偏见。

阴谋论思维是走向理性的敌人。

阴谋论对各类数据和信息具有排斥性,认为都是虚假的、伪造的,这就扼杀了理性研究的前提,觉得投资研究没意义,还不如听“内部人”消息。

破除“阴谋论调”:

投资需要多做功课,而不是胡思乱想。投资的本质是认知能力的变现,知识的积累会量变引发质变,深刻地改变我们的投资理念

市场的有效性仍然没有完全强势有效,投资研究的性价比仍然较高。

当然,我们也要接纳市场和世界的不完美,即使有些不法分子会做内幕交易,也绝非市场的主流。

7.痴迷预测

“可怜夜半虚前席,不问苍生问鬼神”。

人们自古以来就热衷于预测未来,然而实际上预测的有效性非常有限。

随机漫步理论认为,基于过去的表现,无法预测将来的发展步骤和方向。短期市场的走势是随机的,接近于布朗运动。

包括橡树资本霍华德马克思在内的多名学界投资界大咖做过长时间的跟踪研究,华尔街的预测结果大体上并不准确,预测的来源大多是推论。

个别一两次的精准只能解释为巧合。精准的预测实际上并没有意义,格雷厄姆:“你不需要一个人的精确体重来判断他是偏胖还是偏瘦”。

避免“痴迷预测”:

我们不去预测,但是也可以做好应对。

由于经济周期确实存在,即使不能准确预知自己将去往何处,也可以清楚知道自己目前身处何处,以及可能面临的情况有哪些种,每种情况下的损益情况将会如何,那么就可以做好不同的投资组合应对方案。

8.过度交易

当人们拥有一件东西(包括一个投资组合),总有“改良”它的欲望,而市场上充斥着的大量噪声信息,又总会让我们有“发现了好的交易机会”的错觉。

因此,很多投资者可能具有“投资多动症”的倾向。

通过对大量投资者的交易记录进行统计分析发现,同时间段内,低频交易投资者的平均回报率明显高于高频交易者。持有时间过短,不能赚到资产升值的钱,只能赚短期波动的钱,而短期波动是随机的,盈亏基本互相抵消,最终的回报大体等于市场整体上涨的回报减去大量的交易成本。

克服“过度交易”:

巴菲特认为等待好打的慢球十分重要,“你可以整天耐心等待一个中意的球,趁外野手打瞌睡的时候,快步上前,一击而中”。

正如经济学家萨缪尔森所说,投资应该是枯燥的,而不应该是刺激的,投资更像等候油漆变干和坐看小草生长。

投资需要理性,但是在生活中和投资中,大多数时候我们都会被感性战胜理性。如果想要理性占上风,就要付出更多的思考和努力。

除了努力提高产品收益外,如何让投资者的行为损益为正,如何克服行为金融所导致的各种损耗,也是在投资者回报研究过程中,我们需要持续思索的话题之一。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏饲料豆粕期货ETF联接A(OTCFUND|007937)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

#记录我的五月操作#

#晒收益#