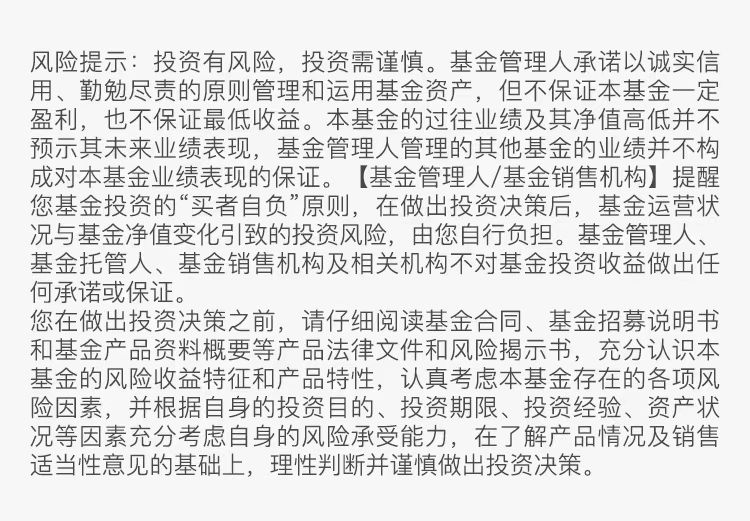

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/05/26-2025/06/01

本周回顾

01宏观

海外:1)特朗普关税政策多变、遭遇美法院挑战。美国国际贸易法院裁定特朗普对等关税超出总统授权、违法无效;后美国联邦上诉法院批准特朗普政府请求暂时中止前述禁令。特朗普推迟对欧盟征收关税至7月9日。2)美国4月核心PCE物价指数同比+2.5%,环比+0.1%,符合预期;实际个人支出环比+0.1%。

国内:1)2025年1-4月,规模以上工业企业利润总额2.12万亿,同比+1.4%,较1-3月上行0.8%。数据改善更多来自三费等费用的下降。2)5月制造业PMI49.5,前值49.1,制造业景气水平环比改善,但连续3个月处于收缩区间。

其他:1)货币:本周央行1.6万亿元7天逆回购+9460亿元逆回购到期,净投放4600亿元。2)财政:5月全月国债+地方债净发行1.49万亿元,同比多增1,687亿元。3)其他:中办、国办部署完善中国特色现代企业制度;《稳定币条例》成为香港特区法例;合肥、河南继续出台购房刺激政策。

02权益

海外:1)特朗普关税预期反复,市场进行“TACO”交易,美股上涨,标普、纳指及道指分别上涨1.88%、2.01%和1.60%。2)关税预期缓和,欧洲股指温和上涨。亚洲市场韩日领涨,新兴市场承压。

国内:A股主要指数下行,小盘优于大盘。上证50跌1.22%,沪深300跌1.08%;创业板指跌1.4%,科创综指涨0.7%,环保、医药生物、国防军工、农林牧渔涨幅居前,电力设备、有色金属、食品饮料、家电靠后。

03债券

海外:1)本周美债收益率下行,2年期、10年期美债收益率分别下行11BP、13BP、期限利差(10Y-2Y)缩小。关税反复、财政扩张争议利好短端;PCE降温提振降息预期、赤字预期推升期限溢价,长端相对坚挺。

国内:1年、10年期国债收益率分别上行0.71BP、下行4.96BP。本周恰逢月末,跨月资金需求带动短端利率上行;与此同时,本周制造业PMI低于预期带动长端利率周度由升转降。

04大宗商品

1)COMEX黄金下跌1.57%,特朗普关税遭法院挑战反复、推迟对欧盟征税,避险需求下降;2)美元指数涨0.32%、离岸人民币兑美元贬至7.2065;3)布油6月合约周跌3.35%,OPEC增产预期再度加强;4)基本金属普遍走弱,LME期铜周跌1.22%,LME期锌周跌0.67%,LME期铝周跌0.61%。5)农产品市场本周下跌,特朗普称中国“违反协议”抑制出口预期,大豆、小麦、玉米分别下跌1.7%、1.71%和3.48%。

后续展望

01权益市场

1)国内方面,建议中性仓位、或采用“红利底仓+内需刺激+科技成长”的配置策略。主要宽基指数或已较充分消化前期关税博弈的影响并修复,后续或震荡。中美博弈、关税预期反复的大背景下,红利方向或仍是底仓配置。高频经济数据显示基本面压力仍在,后续刺激性对冲政策或将陆续出台,泛内需方向或将受益。地缘政治变化背景下或使得科技板块国产替代的确定性提升,科技板块中长期配置价值或凸显。2)海外方面,美股反弹或告一段落。美股基本面有韧性,但关税预期仍在反复。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势未变。央行双降后,宽松格局或不会立即转变。关税谈判结果阶段性超预期,但后续存在调整和反复的可能。内需、地产企稳仍待观察,基本面压力仍在。长端利率或仍有下行空间,30年国债收益率或进入逢低加仓的阶段。

03大宗商品

黄金短期或因交易面因素波动幅度加大,但类“滞涨”冲击+全球秩序重构背景下,中期维度或继续维持强势。关税或导致美国滞涨风险加大,供给侧约束不明显+需求侧冲击更大,除黄金、农产品等带避险属性之外的其他大宗品种短期内或难有太强的表现。在美国基本面走弱及全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时黄金ETF联接C(OTCFUND|002611)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$博时中证1000指数增强C(OTCFUND|016937)$

#百辩基民秀之龟兔说##核聚变突破不断!2027年或迎关键节点##表现抢眼!创新药还能上车吗?##热点“磕学家”集合!##【有奖】端午话市场#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.5.26-2025.6.1,近一年统计区间2024.6.1-2025.6.1。指数历史表现不预示未来,不代表相关产品收益。