今天早盘,中证半导体材料设备主题指数(931743)强势上涨超3%,成分股中拓荆科技大涨4%,中微公司、华海清科涨超3%,而联动科技、金海通等先进封装设备股也同步走强。这背后,是HBM(高带宽内存)和CoWoS先进封装技术,正在成为半导体设备环节的新增长极。

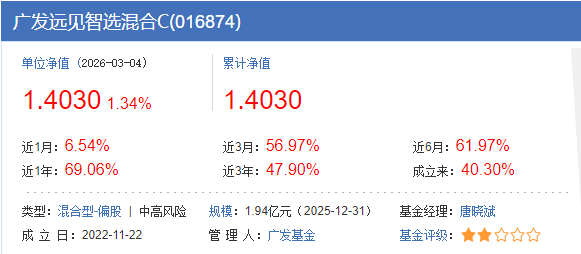

我这两天加仓的$广发远见智选混合C$(016874),前三大重仓股为佰维存储、江波龙、普冉股份,布局存储芯片和半导体设备等关键细分领域的,或许是捕捉半导体设备行情的有力帮手。

要知道,AI大模型的参数规模持续扩大,对内存带宽的需求呈指数级增长。传统DDR内存带宽已无法满足需求,而HBM通过3D堆叠技术,将多个DRAM芯片垂直连接,带宽比DDR5提升10倍以上。HBM的爆发,直接带动了设备环节的需求。以SK海力士的M15X工厂为例,其HBM产线需要大量涂胶显影机、刻蚀机、薄膜沉积设备,单条产线设备投资额超10亿美元。国内厂商中,江波龙已推出集成封装mSSD,通过将存储芯片与主控芯片垂直集成,大幅提升系统带宽;佰维存储则布局CXL2.0技术,解决AI服务器内存扩展瓶颈。这些创新,都在为设备环节打开新的市场空间。

江波龙2024年营收同比高增72.48%,2025年前三季度营收同比+26.12%、归母净利润同比+28.01%,2025H1存储产品收入101.95亿元占比99.99%,推出集成封装mSSD并布局CXL2.0与企业级SSD,在HBM加速渗透及AI服务器需求扩张趋势下,通过定制化与封装形态创新提升系统集成效率与客户黏性,或将增加高带宽存储平台的业绩。

图:江波龙业绩表现

数据来源:Wind

机构指出,2026年将是设备与封测环节“盈利修复+国产替代”的双重窗口期。一方面,HBM和先进封装的高毛利,正在吸引更多资本进入;另一方面,外部制裁倒逼下,国内晶圆厂对设备商的认证周期缩短,从过去的18个月压缩至9个月,加速了国产替代进程。

当前布局半导体设备板块需把握两大逻辑,一是HBM产业链的设备需求,二是先进封装技术的渗透节奏。广发远见智选混合C(016874)侧重存储芯片与设备环节的“协同创新”。例如,江波龙的CXL2.0 SSD可实现内存与存储的池化,大幅提升AI服务器效率,而其背后的设备需求(如测试机、封装设备)将直接受益。

如果后面出现净值偏差也不必焦虑,主要是因为最近调了一点点其他的方向。调仓的那部分仓位给产品带来了更多收益,最近一个月的表现明显跑赢永赢等竞品。既有存储半导体的深厚底子,又有点其他方向的进攻,产品锐度更高了。关注基金经理的操作和思路,拿着远见智选问题不大。

此外,借道$广发中证半导体材料设备ETF发起式联接C$(020640)也是不错的选择,它紧密跟踪中证半导体材料设备主题指数,是国产替代最为核心的环节。重仓北方华创、中微公司、拓荆科技、长川科技等龙头,代表性很强。

站在2026年的半导体周期中,HBM和先进封装不再是“概念”,而是正在落地的产业趋势。无论是通过ETF把握行业贝塔,还是借助混合基捕捉个股阿尔法,现在都是布局“设备下一站风口”的好时机。#Seedance2.0生成视频一秒1元 怎么看?##一马当先,投赢开年##高盛:全球股市全面熊市概率低#