春季行情即将启动,今年看啥?我的判断是三个方向:科技、周期、消费。这可不是胡乱跟风,而是仔细分析后的结果。

政策上,春节假期延长、消费刺激加码、反内卷持续推进;资金上,美联储降息通道打开、北向资金回流、国内流动性边际宽松;基本面上,AI产业进入商业化落地验证期,资源品供需格局重构,出行链数据持续修复。这三条线,每条线都有自己独立的叙事逻辑,互不冲突,也互不替代。

先聊科技。AI产业从去年的大模型竞赛进入今年的商业化落地验证期,这是一个非常重要的拐点。去年大家炒的是“谁能做出大模型”,今年大家看的是“谁能把大模型变成收入”。智谱GLM-5登顶OpenRouter热度榜首,DeepSeek迭代百万级上下文版本,国产模型的执行能力已经逼近国际一线梯队。字节豆包2.0、阿里Qwen3.5、百度文心5.0密集发布,这不是内卷,是产业进入加速迭代的信号。

产业加速迭代的直接结果,是资本开支的持续扩张。亚马逊2026年资本支出预计2000亿美元,同比增长50%;字节2026年capex规划1600亿,高于2025年;阿里3年3800亿AI基建计划按部就班推进。这些数字背后是实实在在的设备订单。伯恩斯坦把2026年全球晶圆厂设备支出预测上调到1410亿美元,核心驱动就是本土AI芯片需求激增和HBM产能扩张。中国半导体设备进口量去年12月创历史新高,这不是临时补货,是产能扩张周期的起点。

再说周期。有色金属这一轮上涨,很多人还在用“通胀交易”的老框架去理解,我觉得已经不够了。这一轮资源品的核心驱动力不是美元贬值,是供给侧的硬约束叠加需求侧的结构性升级。全球高利率环境下,矿山资本开支连续多年不足,铜矿从勘探到投产平均要七八年,不是想扩就能扩的。铝的产能受限于电力,稀土的开采受配额控制,小金属本身储量就有限,开采难度大,供给弹性根本拉不起来。

需求端呢?AI算力中心要用大量的铜,新能源车、风电、人形机器人对稀土永磁的需求是刚性的,半导体产业链对高纯金属的纯度要求越来越高。这些东西不是周期性需求,是成长性需求。广发基金在年度策略里专门提到,周期板块2026年的驱动力,一方面是全球供需结构的变化,另一方面是国内反内卷政策的推动。从“卷价格”到“稳利润”,这是根本性的变化。

最后是消费。随着春节假期临近,出行链与消费链成为市场共识的催化主线,正迎来资金的主动配置。像民航、消费这样的老登股历经长期调整后,估值处于历史低位,且具备扎实的业绩修复逻辑。而且,相关工作会议明确提出“深入整治内卷式竞争”,推动运价监管落地。价格战打不起来了,票价的底就稳住了。油汇成本改善、供给增速放缓,民航企业的盈利能力正在进入修复通道。

具体标的上面,刚好广发整理了一套组合,都能找到对应的产品,也能形成闭环。

科技这边,布局AI应用的$广发沪港深精选混合C$(012183)和布局存储芯片+半导体设备的$广发远见智选混合C$(016874)负责进攻,弹性大,催化剂密集,赌的是产业趋势的自我强化。

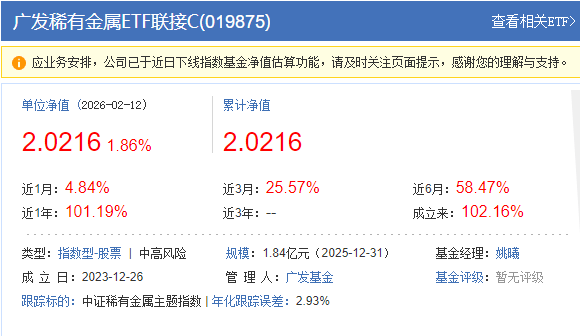

有色这边,重点布局有色+化工的广发资源优选股票C(010235)和小金属含量高、弹性高的广发稀有金属ETF联接C(019875)压的是供给约束和战略重估,逻辑偏长,持仓体验也稳。

民航消费这边,广发价值领先混合C(012420)和广发优质生活混合C(018004)偏左侧,但胜在位置低、预期差大,一旦基本面继续验证,修复空间不小。

三条线,三条独立的逻辑。科技看产业周期,周期看供给格局,消费看估值赔率。把它们放在同一个账户里,不是为了分散而分散,而是为了让每一块钱都有它自己的博弈价值。春季行情的起跑线已经画好了,剩下的,是看资金往哪个方向跑得更快。#春节你是持币过节or持基?##Seedance 2.0爆火!AI应用或迎大爆发##黄金白银“闪崩” 贵金属后市何去何从?#