早盘,半导体板块表现还是坚挺的,早盘还一度冲高。虽然后面情绪有所回落,但是我觉得这种盘中回调正是布局良机,毕竟当前行业的景气度实在太扎实了。

趁着这个机会又加了点$广发远见智选混合C$(016874),这基重点布局存储和半导体设备,昨天大涨4.05%,远超永赢先锋半导的2.22%,近6个鳄鱼涨幅接近70%,弹性那是没的说。

具体来看,本次周期的“发动机”无疑是AI。与以往由消费电子驱动的周期不同,AI对算力的渴求是指数级的。这不仅催生了对高端逻辑芯片的庞大需求,更引爆了对HBM等高端存储的“吞噬式”需求。

消息面上,伯恩斯坦最新报告直接把2026年全球晶圆厂设备支出上调到1410亿美元,核心原因就是AI服务器需求爆发带动HBM等高端存储需求激增,2026年全球AI服务器出货量预计增长120%。

反映到价格上,TrendForce预测一季度DRAM合约价要涨55%-60%,NAND闪存也涨33%-38%,三星甚至计划把NAND供应价格上调100%以上,这种涨价力度在行业里都是罕见的。

这种量价齐升的超级景气度,让全球存储巨头赚得盆满钵满,也迫使他们必须开启新一轮的巨额资本开支来扩建产能。无论是美光宣布的未来十年240亿美元投资,还是国内长江存储、长鑫存储的积极扩产计划,最终都指向了同一个方向——对半导体制造设备的订单需求将持续爆发。

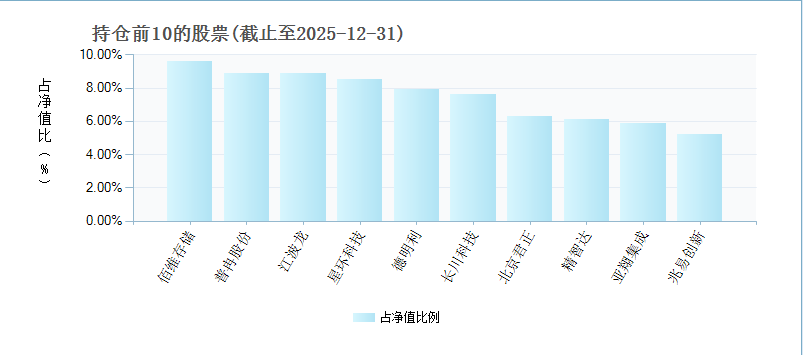

而广发远见智选混合C刚好踩中了这个风口,它重点布局存储芯片和半导体设备,前十大持仓股占比超过74%,能最直接地享受涨价红利。

此外,这只专盯上游设备、材料的$广发中证半导体材料设备ETF发起式联接C$(020640)也值得重点关注一下。

数据显示,我国已连续五年成为全球最大的半导体设备市场,但产业链的自主可控依然任重道远。关键设备和材料的国产化率仍有巨大提升空间,这也意味着广阔的成长潜力。在外部环境变化和内部政策驱动的双重作用下,“采用国产设备”已经从可选项变成了必选项,确定性很高。这基涵盖的都是一些半导体巨头公司,像中微公司、北方华创、长川科技等都在里面,能很好的把握半导体设备、材料发展机遇。#全球股市集体大反攻 你的仓位配置如何?##Seedance 2.0引发争议:地表最强VS信任危机##春节你是持币过节or持基?#