今年三季度,债市遭遇了明显回调。进入四季度之后,从国债指数的月线来看,债市基本稳住了,但是最近的涨幅也很有限,今年债基总体体验是比较差的,部分长债甚至还亏着。

债市未来短期的时间内,我判断会进入到新常态:10年期利率维持在1.8%上下震荡,信用利差压缩空间也不太大,债市预计总体横盘震荡,债基主要依靠票息小幅上涨。

为什么这么判断呢?

首先利率点位上,央妈的Q3货币政策报告已经比较明确了,报告中将此前把10期国债利率稳定在1.75%-1.85%作为“工作成果”来汇报的。

这说明上面对当前利率点位总体是满意的,认为是符合当前经济状况和市场状况的。因此后续从政策面来说,如果利率的快速下行或者快速上行,都有可能受到央妈的干预、管控。

市面上不少观点也认为,10年期国债利率与OMO政策利率的合意差值在35BP-45BP,当前7天期逆回购操作利率是1.4%,降息之前预计国债利率也不会有太大波动。

当然未来10个BP的降息预期是有的,但我估计短期内不太会落地。

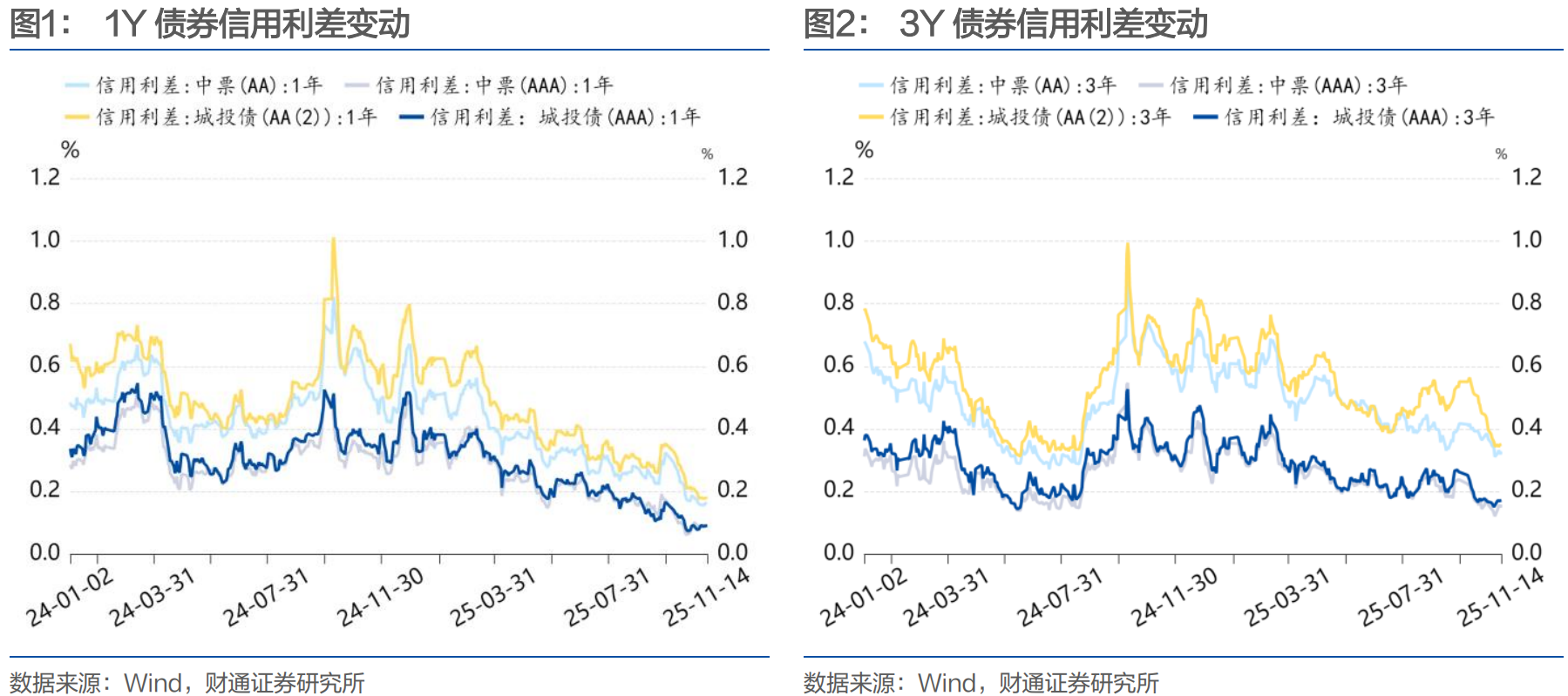

再从信用利差角度来看,其实近一段时间已经压缩得差不多了(下图可以看到利差已处于低位),也就是说信用债当前并没有超跌,甚至可能已经反弹到位了。

那么处在横盘阶段的债市,应该怎么操作呢?

其实操作逻辑跟股市一样。

做个类比:股市我们一般划分为牛市、熊市,牛市是上涨,熊市是下跌。而债市我们也可以划分为牛市、熊市,牛市是上涨,熊市是横盘。

近期债市回调和横盘阶段,可以对应为股市中的熊市,而股市在熊市底部区域的时候,最好的操作策略就是分批布局宽基指数,比如沪深300、创业板、科创50等。

那么债市横盘阶段,我认为通过“债市宽基指数”布局,也是一个比较理想的方式。而单压利率或者单压信用,都有踏空的可能性,因为现在预测利率还是信用先反弹是比较难的。

目前来看,比较符合债市宽基指数定位的指数,我认为是“中债新综指”。这个指数的长期表现是非常稳定的,下图是跟踪该指数的一只基金走势,近10年向上趋势明显。而且有一个规律,横盘——上涨——横盘——上涨。

而且出人意料的是,由于这个指数代表性强、指数基金有费率优势等原因,每年度的表现排名都是优秀,最低年份的收益也有2%。

所以我把它作为纯债组合的底仓进行配置,今天先转入一笔$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$

大家后面可以关注我的纯债基金组合“珠宝纯债”。

$易方达中债新综指发起式(LOF)A(OTCFUND|161119)$

#今年买基金赚了多少钱?##华为将发布AI领域的突破性技术##观点搭子团火热招募中!##锂电池行业拐点确立!锂电大周期来了?##科技小登大揭秘#