——沪指今年连续站上近十年新高后,市场波动开始加大,此时攻守兼备是关键,建议配置孙文龙的基金,不抱团、不追风,进攻同时已做好防守。

如果我们把牛市划分为三个阶段:启动期(政策驱动)、加速期(资金驱动)、泡沫期(情绪驱动),那么随着A股逼近3900点 + 近期的震荡回调,牛市第一阶段可能已经过去,并步入第二阶段,此阶段估值扩张是主旋律,行业呈现轮动,成交量持续放大,波动也随之加剧。

这个阶段,对市场来说,继续上涨需要企业盈利的持续改善来接力;而对于我们投资者来说,攻防兼备是更重要的事——要继续赚钱!也要守住浮盈!

那如何做到攻防兼备呢?

众所周知,近年来A股的结构分化行情愈演愈烈,即便处于牛市中,也依旧是结构行情,这种行情进攻难,防守也不见得那么容易。前两篇文章有过分析:

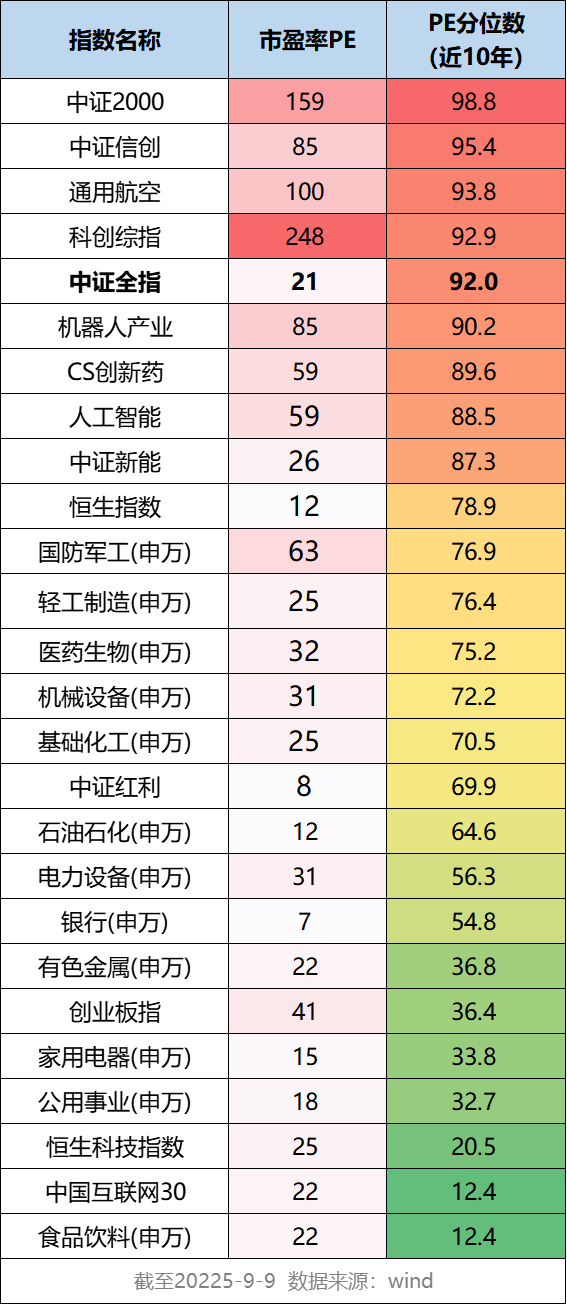

整体来看:小微盘高估、价值&红利风格合理、成长风格低估

成长风格中:科技高估、制造业&周期合理、食品饮料低估

下表列举了部分行业板块指数的估值和估值分位数,泡沫、合理与悲观同时存在

结构性行情的坏处是:如果找错了方向,可能别人在体验牛市,而自己却在承受下跌。

但是也有好处:当高估的板块泡沫戳破后,其他板块并不一定会受影响,不会被带崩,甚至还可以逆势上涨。

类似的剧情在2021年就上演过,核心资产崩盘后跌跌不休,红利和小盘却不受影响,反而持续上涨。下图为2021年至今三个代表性指数的走势。

那么当前阶段的攻防思路就有了:更加均衡一点,规避结构性高估的板块,配置『不抱团、不追热点,同时还能上涨的基金』

客观地说,规避高估的板块容易,但要找到不抱团、不追热点,同时还能上涨的基金,这是非常难的,因为这样的基金经理非常稀缺的。

之前我介绍过『诺安基金赵森』,不过他的投资经验还是短了些,能力圈也不够大。

思来想去,还是觉得之前曾推荐过的博道基金孙文龙非常适合。

孙文龙连续两年入选了我们的《权益型基金经理TOP100榜单》他的投资风格偏成长、行业均衡配置、自下而上选股、追求稳健增长,2023-1任职以来大幅跑赢了万得偏股基金指数,回撤也显著更小。(2023-01-18至2025-09-09,数据来源:Wind)

我认为他的基金适合作为底仓配置,长期持有;攻守平衡,适合牛市后半段时配置。

一、为什么孙文龙的基金适合当下配置?

1、历经多轮牛熊,业绩优秀,回撤更小

孙文龙有15年的从业经验和近10年的投资经验,历经多轮牛熊。之前在国投瑞银基金,从研究员一直干到基金投资部总监。2022年1月加入博道基金,现任博道基金权益投资副总监。

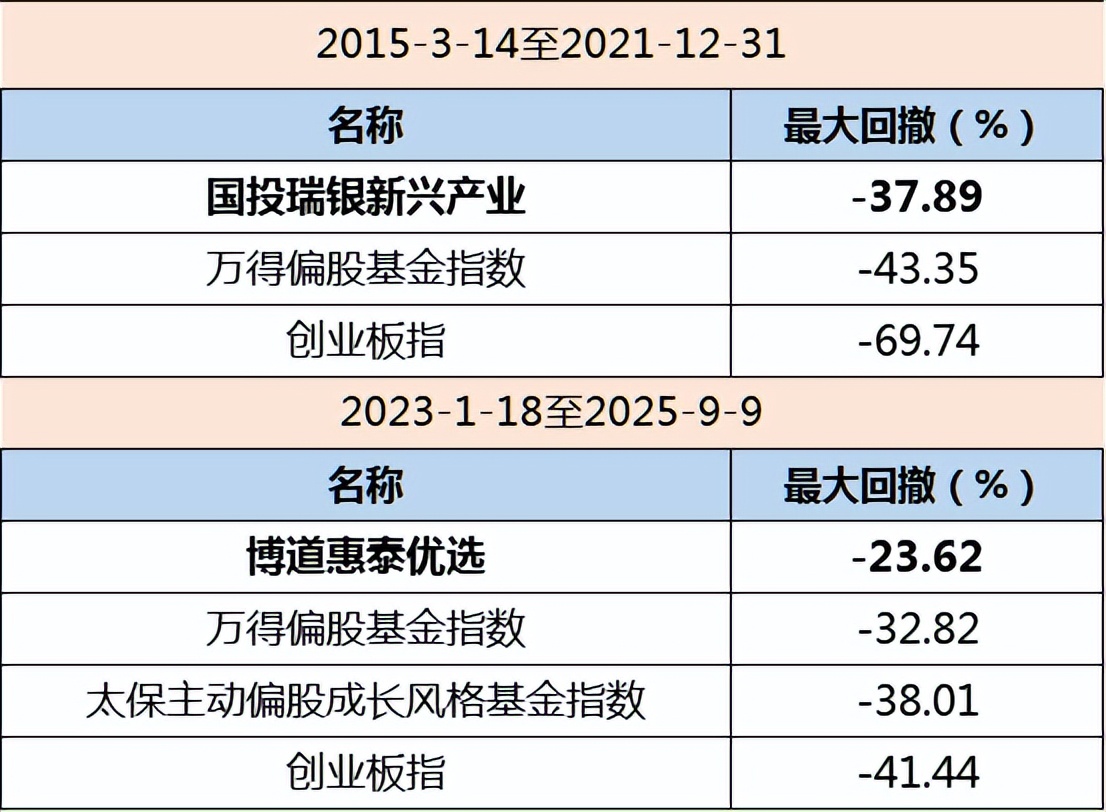

孙文龙之前的代表作国投瑞银新兴产业,任职期间(2015年3月14日-2021年12月31日)累计回报250.43%,年化回报20.24%,大幅跑赢了万得偏股基金指数,同期业绩在偏股型基金中排名位居前十(9/98)。(业绩数据来源:Wind,基金排名及评价数据来源:银河证券基金研究中心)

该基金的股票仓位上限只有80%,这种情况下还能取得如此优秀的业绩,投资能力可见一斑。

加盟博道基金后,孙文龙于2023年1月18日开始管理博道惠泰优选混合基金,前面已经展示了对比万得偏股基金指数的走势情况,作为一只成长风格基金,还大幅战胜了太保主动偏股成长风格基金和创业板指(代表成长风格的平均表现)(数据来源:wind,2023-1-18至2025-9-9)

从风险控制来看,前后两个代表作的回撤控制都好于同类基金。这对于成长风格基金来说是更可贵的技能,尤其是在行情下半场,我们对防御的要求应该高于进攻。(数据来源:Wind)

2、均衡成长、不押注单一行业、不抱团热门赛道

孙文龙的投资风格是均衡成长,牛市在途,偏成长性的风格还是收益的。

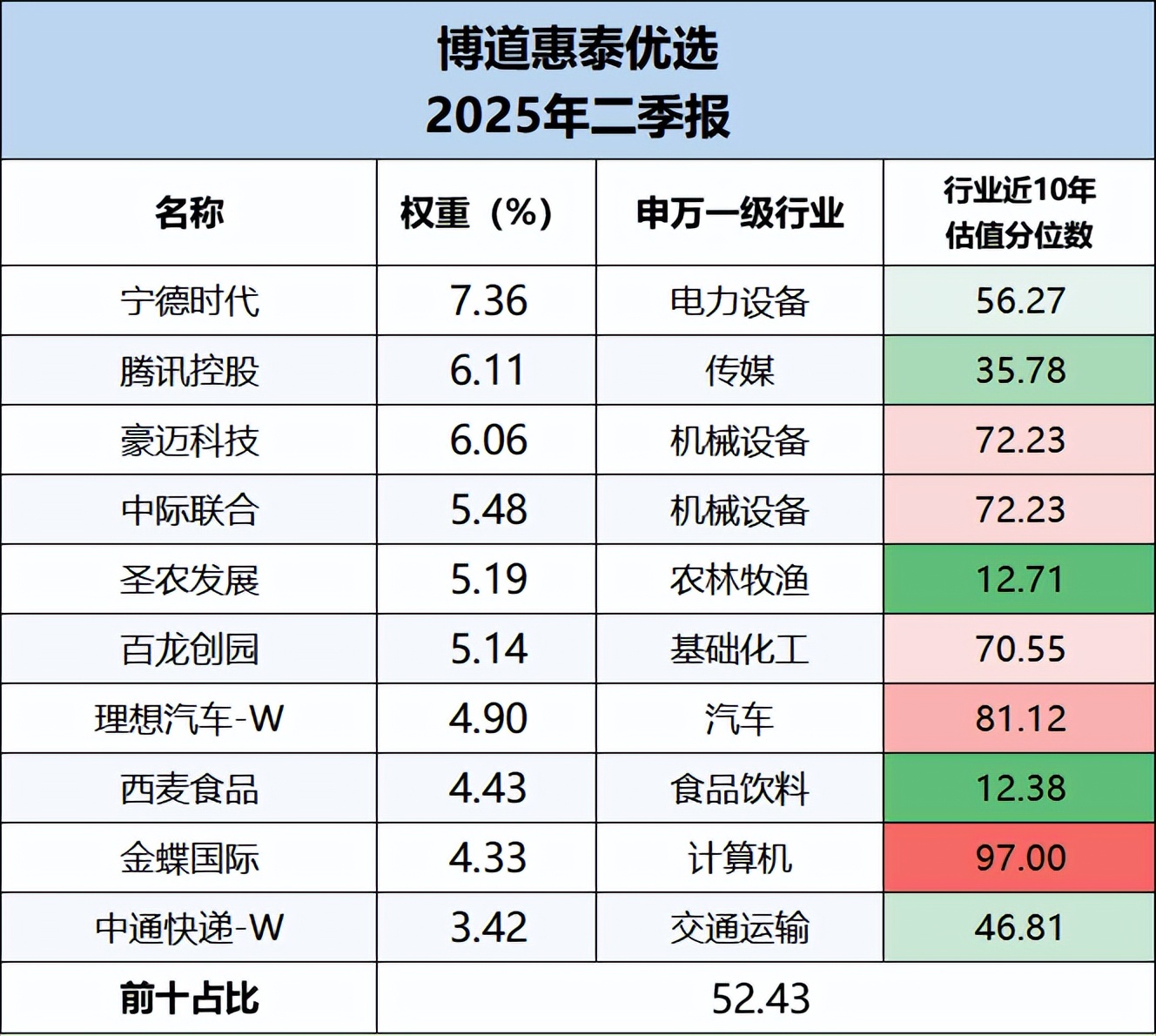

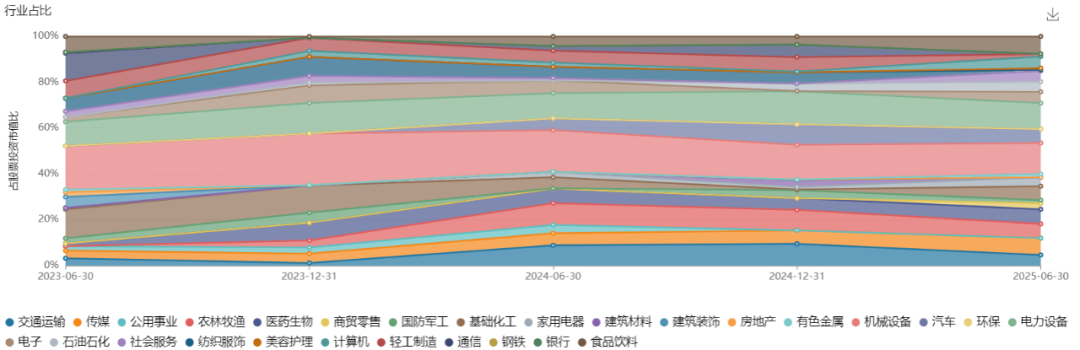

下图为博道惠泰优选2025Q2前十持仓,行业分布均衡,前十大重仓股分布于9个申万行业,兼顾传统行业和新兴行业。

上表我还标注了前十持仓所属行业的估值分位数,绝大部分行业的估值目前还处于合理或偏低位置,与其他成长风格基金的持仓偏向科技板块有明显差异。

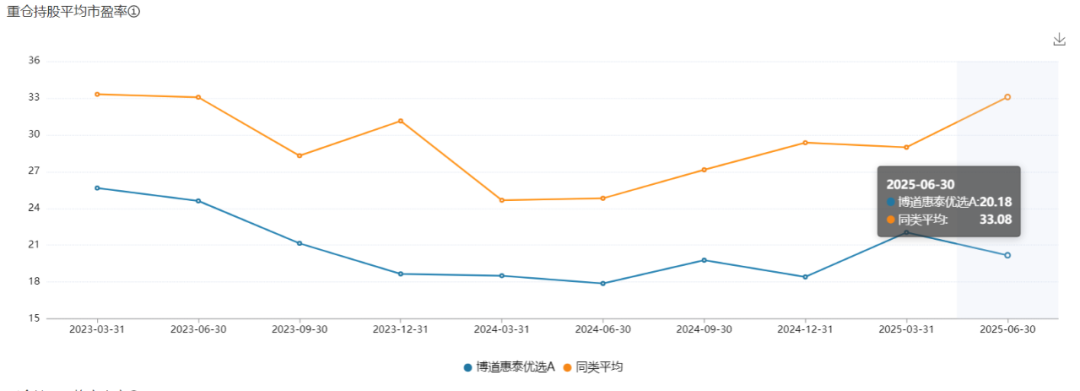

下表是任职以来前十持仓的平均市盈率,一直低于市场平均水平,代表了孙文龙更注重估值保护。(数据来源:Wind)

下图是任职以来的行业配置情况,呈均衡分散特征,进一步说明孙文龙不会押注于少数行业,单一行业控制在20%以内,依靠自下而上获取收益。

孙文龙刚入行时先看了两年建材行业,之后又看了三年TMT行业。2015年做投资之后,又逐步覆盖了大消费、制造业、新能源等领域,能力圈宽广,从产品表现来看,在多个行业都展现了挖掘alpha的能力。

3、秉承匠人精神、注重用户体验

孙文龙还有一大特点,就是非常在意持有人的体验,他曾在访谈中表示:基金净值的涨跌幅和回撤几乎是持有人获取服务的全部感知,因此一定要重视用户体验,无论过去的业绩怎么样,始终不能忘记投资者的托付。

孙文龙表示,坚持在产品工业化的各个环节发扬匠人精神,坚持均衡成长风格,用价值观、工业化与匠人精神为持有人提供确定性。

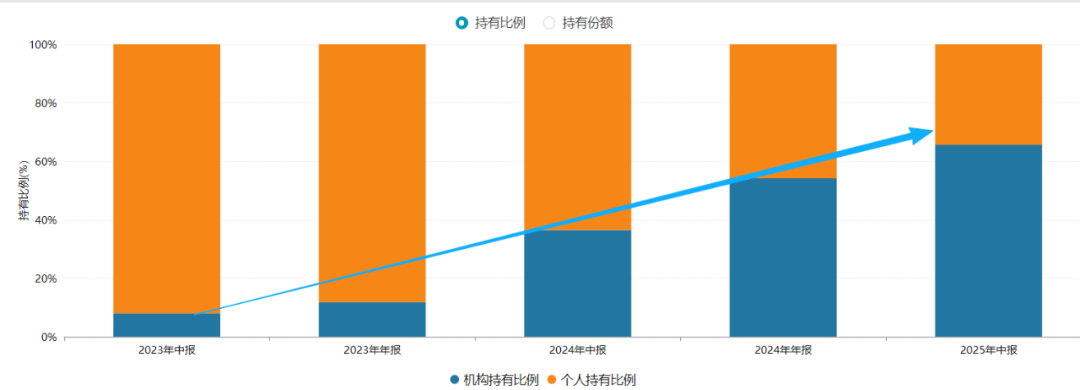

这种持有体验常常是很多人选基时忽略的因素,其实,机构投资者早就有所布局,自孙文龙管理以来,伴随着基金规模的增长,机构投资者的占比也在持续提升。

截至2025年中报,机构投资者占比超过65%,内部持有比例接近2%,孙文龙自己本人也持有超过100万份。

但孙文龙的管理规模还不到20亿,在成长风格基金经理中依旧具备很大的优势。

二、投资框架:自下而上、行业均衡、注重质地和周期位置

在近10年的投资生涯中,孙文龙的投资框架历经多次迭代,早期追求短期爆发的小盘成长股,现在行业更均衡、更注重质量,投入资本回报率(ROIC)大于10%是他选股的前提条件。

不变的是始终坚持自下而上的投资框架,沿着社会发展与产业变迁的方向,寻找长期趋势中被低估的公司。

他的选股体系可以概括为“四维度”——核心竞争力、成长空间、周期位置、隐含回报率:

核心竞争力:重点研究企业的商业模式、护城河和治理结构,寻找“不可或缺、不可替代、不可复制”的公司。

成长空间:关注未来两到三年的业绩增速和行业空间,优先选择业绩能持续增长的公司,而不是短期热门概念股。

周期位置:他向于在企业基本面向上的右侧布局,而不是盲目左侧抄底或右侧追高,组合中约八成仓位配置在右侧企业,也会配置20%基本面暂时在左侧,但是潜在的回报足够高的公司。

隐含回报率:坚持合理估值买入,要求估值具备提升空间,力争在两三年内获得正向回报,降低估值杀的风险。

在组合构建和风险控制方面,他强调“行业均衡,个股集中”。组合通常覆盖10个以上行业,单一行业占比不超过20%。通常不买估值超过40倍的公司,以控制波动和回撤。

三、近期市场观点

孙文龙在近期定期报告中和访谈中表示:去年9月政策转向之后,变得更乐观了,尤其2025年春节之后,更强化了这种观点。

国内经济结构性增长的亮点逐步显现,地产拖累逐步减轻,物价指数也有希望逐步见底,海外流动性中期偏宽松。低利率环境下国内居民资产配置向权益市场迁移、国际上重估中国资产,这些因素有望对市场行情持续提供支持。当然,更多呈现结构性机会。

目前持仓分为3类:

第一,偏白马蓝筹的公司,其核心竞争力经过持续验证,行业景气没有明显下行,这部分持仓用来跟指数和基准;

第二,估值个位数、未来一年基本面有望见底回升的细分龙头公司,有重估的机会;

第三,偏成长类的公司,产业趋势在,景气驱动,并且能够落实到未来一年的公司业绩上。

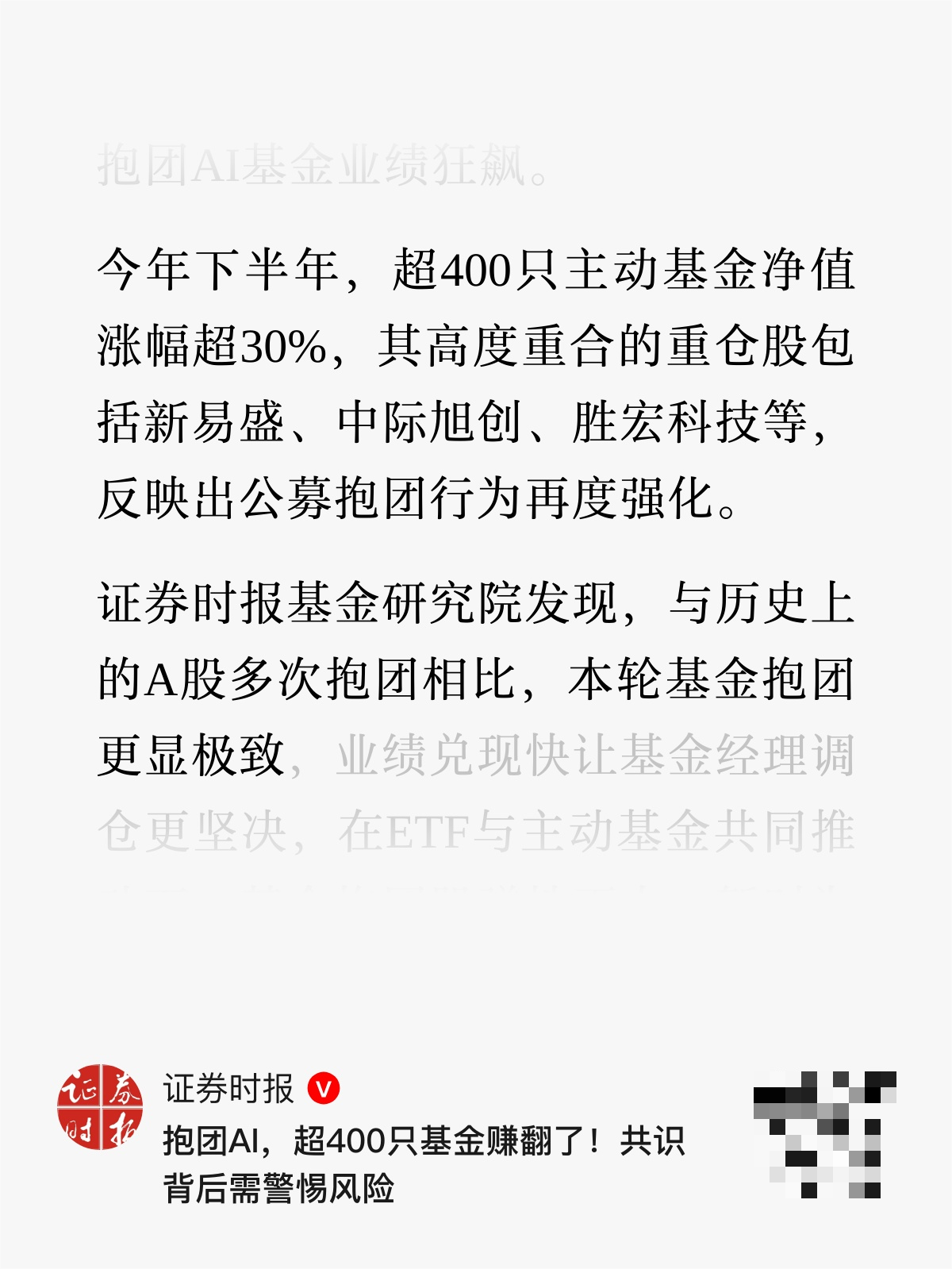

结语:目前市场的极致,连官媒都看不下去了,9月8日《证券时报》发文指出“公募基金极致抱团科技股,共识背后需警惕风险”。

文章指出,目前科技股交易拥挤、估值高企,技术迭代、海外政策等各种潜在风险在积聚,要警惕极致抱团之后的暴跌风险。

这对我们投资者来说也确实是一个警醒,虽然科技是国家产业转型升级的核心板块,有不错的成长性和政策支持。但再好的行业,当情绪亢奋、估值泡沫时,还是会给投资者带来巨大的损失,甚至会影响到行业的发展。

目前市场并没有全面的过热,还是有很多便宜的方向,比如食品饮料、化工、互联网、家电等。

我相信能力圈宽广、风格稳健的孙文龙,可以能帮我们规避掉高风险,在其他板块找出投资机会。

不仅适合当前配置,也非常适合作为成长风格的底仓配置,推荐大家多多关注。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。