“固收+”基金今年表现出色,整体回报水平超越纯债基金,成为低利率环境下投资者的重要配置品种,吸引到众多稳健型投资者的关注。投资者积极配置“固收+”基金,在保持整体稳健的前提下,向转债、股票等含权资产寻求收益增厚的趋势更为明显。

在“固收+”产品的管理上,东方红资产管理基金经理纪文静正是一位经验丰富的投资老将,以其对“固收+”产品的深刻认知,以及资产配置的长期实践,构建了稳健与弹性兼备的投资方略。

她的投资框架,根植于对各类资产价值的审慎评估,不仅深谙债券的风险管理,更擅长把握股票、可转债等多元资产的机遇,并用风险管理能力为组合穿上“铠甲”。这使她能够在追求收益弹性的同时,控制组合波动,体现了“稳中求进,守正出奇”的投资真谛。

构建系统化的资产配置体系

纪文静是固收领域的一员资深老将,拥有18年证券从业经验和10年投资管理经验。她2007年硕士毕业就进入券商的固定收益部门从事债券交易,之后担任过券商的债券投资与交易部总经理,2014年加入东方红资产管理,2015年1月开始管理产品。她的从业经历贯穿券商固收交易、固收自营投资、资产管理、公募基金,对固收各领域有全面而深刻的理解。

做好“固收+”投资,大类资产配置可能是最关键的能力。“固收+”产品一般用债券打底,再加上股票、转债等多元资产,目的是增强产品的弹性和潜在收益空间。但“+”的资产可能会带来更大波动,有时候会贡献正收益,有时候也会带来负收益。

“固收+”真正的意义是优化组合风险收益比。对此,纪文静深有体会,她认为:“‘固收+’产品管理需要组合管理思路,既强调组合的风险调整收益,又要更好地发挥每类资产的优势。”

一直以来,东方红资产管理在实践“固收+”的系统化管理体系,这个体系并非表面上做股债混合那么简单,而是综合考虑“固收+”产品的风险收益特征,利用多种资产之间的负相关性,以及不同影响因子对资产的作用,力争把握各类资产高性价比阶段,并降低产品的波动性。

在“固收+”系统化管理体系下,纪文静对“固收+”产品有着科学而严谨的管理路径:首先是在系统化的资产配置框架下,明确产品的风险收益特征,确定组合的目标波动率;其次,从大类资产配置的角度,分析宏观环境,并运用风险敞口估值体系去对各类资产进行比价,偏重性价比高的资产;再者,在各类资产类别中,制定投资策略,并自下而上对个股和个券进行选择和跟踪。

在制定投资策略时,纪文静会考虑市场环境并进行调整,但这种调整更偏中长维度,而不是基于短期交易情绪的频繁调整。她坦陈,投资中很多短期因素可不用过多关注,站在整个组合的层面,很多事情需要做在事前,跟踪好组合整个的权益敞口暴露,关注风险调整后的收益。

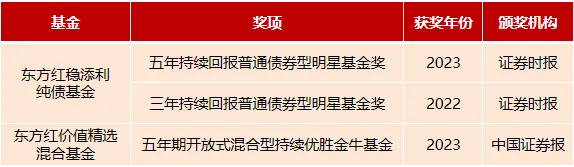

基于成熟的投资理念和管理体系,纪文静管理的多只东方红系列基金表现出色,荣获业内权威奖项:

注:纪文静2007-06证券从业,2015-01开始投资。东方红稳添利纯债基金(纪文静管理时间:2016.5.13至今),东方红价值精选混合基金(纪文静管理时间为2016.9.23至今),评奖业绩区间均为纪文静在管期间。

全方位强化资产定价能力

“固收+”产品的本质,需要基金经理对多种类别的资产有深入研究,并且通过有效的配置优化组合风险收益比,平滑单一资产的牛熊周期。纪文静擅长大类资产配置,能力圈范围广泛,对债券、转债、股票等多元资产,都有深入的研究,历史上也多次在关键的位置做出正确的配置决策。

这不仅需要宏观策略的判断,更需要对每一类资产都有很强的定价能力,才能理解真正的便宜和贵。

在债券市场内部,纪文静会从多个维度去衡量不同债券品种的性价比。在比较利率债和信用债时,她会去重点评估期限利差和信用利差。总体而言,配置上以利差变化为核心依据,并偏好流动性较好的券种。

在筛选信用债时,纪文静对信用风险非常重视,因为信用风险一旦发生,大概率会对组合造成不可逆的影响。她注重对公司基本面的调研,并强调,调研并不是浮于表面,不是仅仅看财报、和公司进行交流那么简单,而是应该深入行业,进行深度走访,进行实地调研。她也会依托东方红固收团队内部的信评体系,加强与信用研究员的沟通,与自己的调研分析进行结合,以期对公司情况做出更全面和客观的预判。

衡量不同阶段股票资产的性价比,纪文静常常会考察股权风险溢价。“从股权风险溢价来看,如果股票比债券明显性价比更高,我的组合就往股票资产进行倾斜。”纪文静分析,投资中还可以观察股息率情况,当股息率大幅超过债券收益率时,体现出较高的性价比,也是增配股票资产的信号。

对于转债,纪文静一般会看价格、溢价率和 YTM,不同阶段逻辑有所不同。她主要观察两个维度的定价关系:第一,从正股层面来看,估值所处的状态是否合适;第二,考虑转股溢价率,分析转债的理论价格偏离问题,来观察转债标的在当前时间是否具有性价比。

“当前市场上转债价格和溢价率都处于高位,传统指标的有效性下降,更需要结合权益市场情绪和结构性机会来选择。”纪文静表示。

对大类资产配置和投资趋势的思考

对于下一步投资策略,纪文静基于国内外宏观形势、财政政策和货币政策、以及不同资产的性价比,进行了深入的思考,她对不同资产所处的位置和下一步投资策略有自己的分析:

今年四季度可以关注债市的修复机会。四季度政府债券供给将明显下降,银行流动性状况有望好转;国债买卖以及货币政策预期或持续发酵,将成为利率下行的外部驱动。同时四季度又是债券传统配置期。

股票市场短期估值修复已相对充分,继续关注高景气领域的超额机会。当下,沪深300指数的PE估值已处于2010年以来的80%分位,沪深300股权风险溢价已回落至7年滚动中枢之下,估值层面的修复已相对充分。A股上市公司ROE周期已经见底,上行弹性或许不会特别强,但也大概率不会继续下行。当前产能周期已处于底部,资本开支增速已经出现拐头向上,部分行业已经开始从“产能收缩”逐渐转向“产能扩张”。

转债在当前估值水平下,性价比低于股票,需要等待机会,而转债后期的支撑在于权益市场的表现和预期。需要关注转债的交易机会,在权益强势阶段或存在估值快速兑现的止盈机会,而市场震荡阶段则存在增加配置的可能。

“不谋全局者,不足谋一域。”用这句话来概括纪文静的“固收+”体系化管理,应该是非常恰当的。对于投资者来说,选择稳健风格的“固收+”产品,同时能够承担一定的波动,可视为长期投资较为明智的选择。

纪文静所管理的东方红共赢甄选一年持有混合基金正是这样一只稳健风格的“固收+”产品,自2023年3月8日成立以来至2025年9月30日,基金A份额(代码016834)净值增长率达10.96%,C份额(代码016835)净值增长率10.11%,同期业绩比较基准收益率为8.86%,为投资者提供风险收益较为均衡的解决方案。

东方红共赢甄选一年持有混合基金(A类016834、C类016835)

每个交易日开放申购

注:东方红共赢甄选一年持有混合基金(A类、C类)成立(2023年3月8日)以来至2025年9月30日净值增长率数据已经托管行复核,业绩比较基准数据来自Wind。东方红共赢甄选一年持有混合基金(A类/C类)成立至2023年底净值增长率为-1.35%/-1.59%,同期业绩比较基准为-1.52%;2024年净值增长率为4.89%/4.58%,同期业绩比较基准为7.52%。业绩比较基准为:中债综合指数收益率80%+沪深300指数收益率15%+恒生指数收益率(经汇率估值调整)5%。基金经理:纪文静(2023.3.8至今)

风险提示:东方红共赢甄选混合基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,操作风险,信用风险,技术风险,参与债券回购、国债期货、股指期货、股票期权的风险,参与融资业务的风险,投资资产支持证券可能面临的与基础资产和资产支持证券相关的风险,投资港股及科创板股票而因投资标的、市场制度以及交易规则等差异带来的风险、投资北交所股票的风险、证券投资基金的投资风险、投资存托凭证面临的与存托凭证的境外基础证券、境外基础证券的发行人及境内外交易机制相关的风险、信用衍生品的投资风险等特有风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险以及其他风险。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。