#晒2025收益,启2026新程!#

$兴华景和混合发起A$

$兴华景和混合发起C$

$兴华兴利债券A$

$兴华兴利债券C$

$兴华安恒纯债A$

$兴华安恒纯债C$

$兴华安裕利率债A$

$兴华安裕利率债C$

$兴华智选成长三个月持有混合发起(FOF)A$

$兴华智选成长三个月持有混合发起(FOF)C$

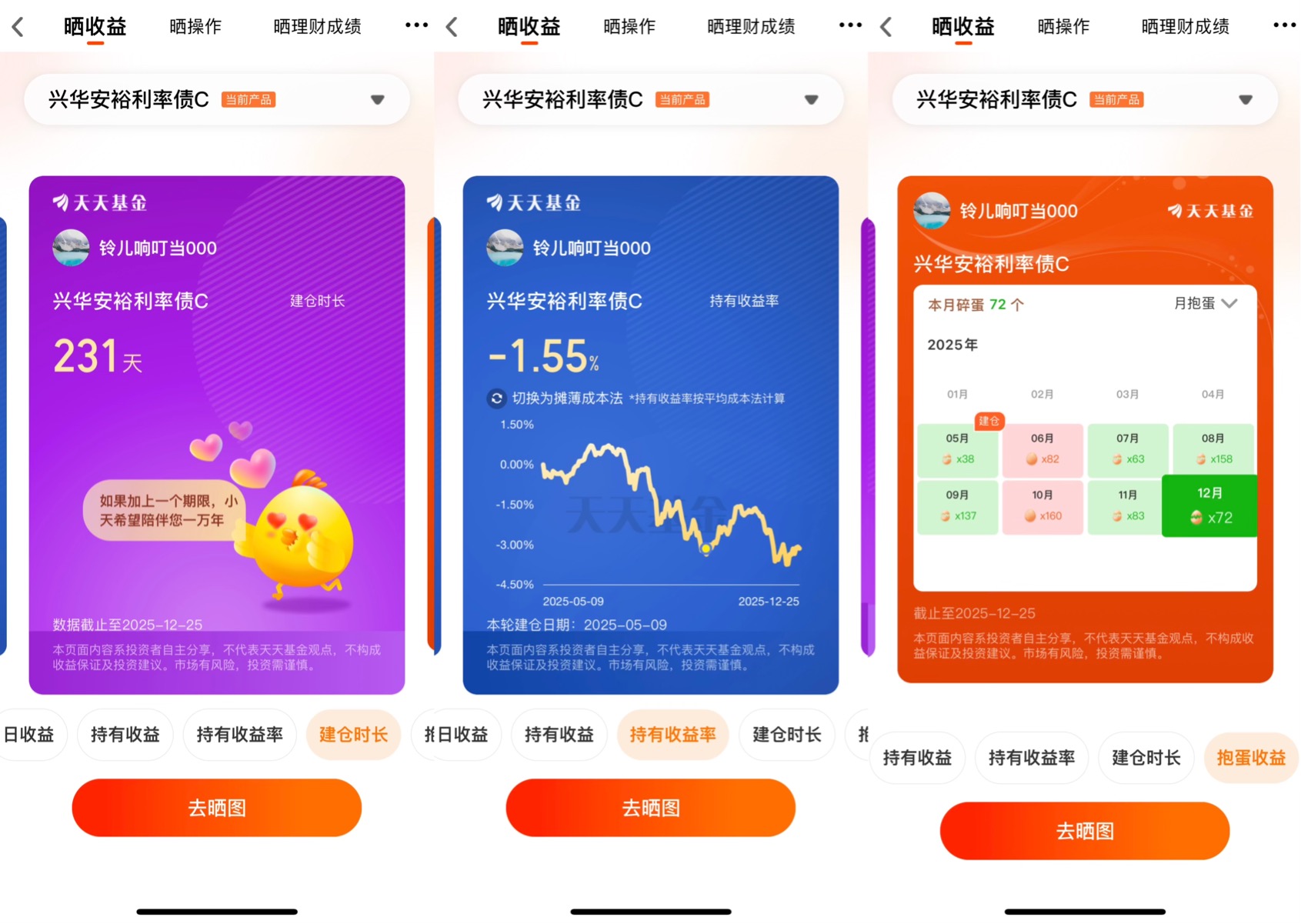

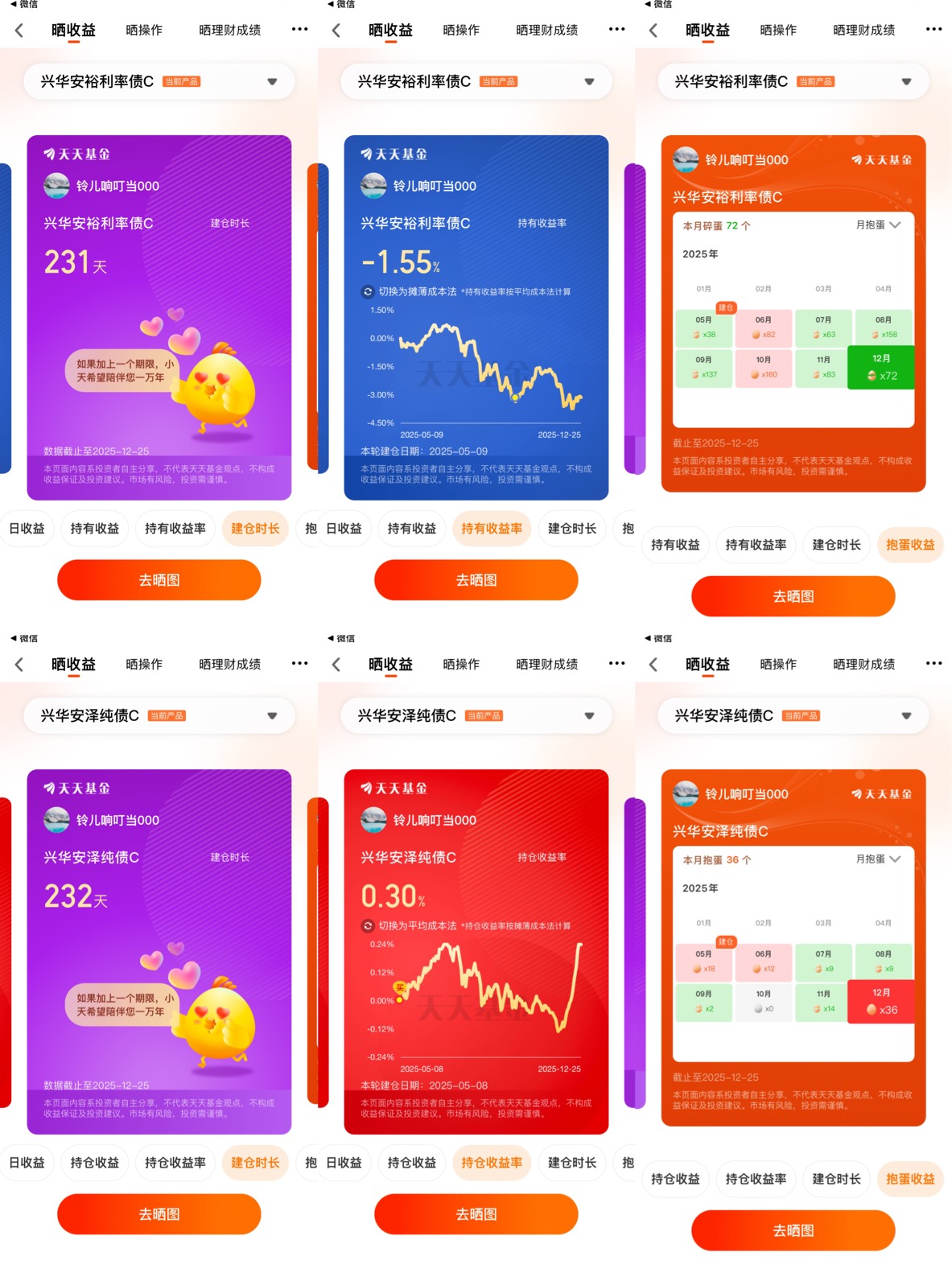

2025年的资本市场,注定是刻在投资者记忆里的一年。当上证指数时隔十年重返4000点、A股总市值冲破百万亿元大关的消息一次次刷屏财经版面时,我正坐在书桌前,翻看着手机里天天基金的持仓页面,屏幕上兴华安裕利率债C和兴华安泽纯债C的收益率曲线,像两条蜿蜒的小河,在A股“慢牛”的壮阔画卷旁,淌出了属于我个人投资的细碎波澜。这一年,我持有兴华安裕利率债C231天,最终持有收益率定格在-1.55%;持有兴华安泽纯债C232天,持仓收益率为0.30%。一负一正的数字,看似平淡,却藏着我与兴华基金相伴的200多个日夜,也让我在债市的震荡里,重新理解了投资的本质。

2025年开年,A股的“慢牛”行情初露端倪,身边不少朋友一头扎进权益市场,追逐小微盘、科技股的高收益,我却反其道而行,将目光投向了债券基金。做出这个选择,并非刻意标新立异,而是源于对自身风险承受能力的清醒认知,作为一名普通的工薪投资者,我既渴望资产能实现稳健增值,又无法承受权益市场大起大落的波动。就在这时,兴华基金进入了我的视野,这家在债券投资领域深耕多年的基金公司,产品线覆盖了中短债、中长期利率债、“固收+”等多个维度,恰好契合了我对“稳健”的核心需求。

5月,我先后入手了兴华安裕利率债C和兴华安泽纯债C。选择利率债和纯债两款产品,是想通过不同债基策略的搭配,平衡收益与风险。兴华安裕利率债C聚焦中长期利率债,主打稳健的票息收益;兴华安泽纯债C则以高等级信用债为主,兼顾流动性与收益性。彼时的我,还带着几分“新手式”的乐观,觉得在A股走牛的大环境下,债市即便不会大赚,也能稳稳跑赢存款利率。建仓初期,两款产品的表现也确实印证了我的判断:兴华安裕利率债C的收益率一度攀升至1.5%左右,兴华安泽纯债C也稳步上行,看着每日更新的“抱蛋”数量,我甚至觉得,债券投资不过是“躺赚”的另一种形式。

这种轻松的心态,在7月之后被彻底打破。随着货币政策的微调,市场利率出现波动,利率债价格开始下行,兴华安裕利率债C的收益率曲线陡然掉头,从正收益一路滑落,8月甚至一度跌至-3%以下。那段时间,我几乎每天都会打开天天基金APP,盯着那条不断向下的曲线,心里像压了块石头。尤其是看到兴华安裕利率债C的“碎蛋”数量逐月攀升,6月82个、10月160个,12月虽回落至72个,却依旧让我焦虑不已。我开始怀疑自己的选择:明明A股行情一片大好,为什么偏偏守着债基受这份“煎熬”?甚至不止一次动过赎回的念头,想把资金转投到权益市场里分一杯羹。

与兴华安裕利率债C的低迷形成鲜明对比的,是兴华安泽纯债C的韧性。同样身处债市震荡,这款产品的收益率虽有波动,却始终没有跌入深谷,即便在10月短暂出现“抱蛋”数量为0的情况,11月也迅速回升至14个,12月更是达到36个。这种稳健的表现,成了我慌乱中的一剂“定心丸”。我开始主动去研究两款产品的持仓差异,发现兴华安泽纯债C的持仓以短期、高等级信用债为主,对利率波动的敏感度更低;而兴华安裕利率债C重仓中长期利率债,受利率走势的影响更大。这让我意识到,兴华基金在产品设计上的用心,不同的债基策略,本就是为了应对不同的市场环境,而我当初的搭配选择,其实恰好契合了“分散风险”的投资逻辑。也正是这份认知,让我最终忍住了赎回的冲动,选择继续持有。

在持有兴华基金产品的200多个日夜里,除了收益率的起伏,更让我印象深刻的,是兴华基金在投研和服务上的细节。作为一名普通投资者,我没有专业的金融知识,对债市的分析大多依赖市场新闻和基金报告,而兴华基金的投研团队,却用实实在在的操作,让我看到了专业机构的价值。

记得9月债市波动最剧烈的时候,我在兴华基金的公众号上看到了一篇关于利率债市场的分析文章,里面不仅详细解读了利率波动的原因,还对后续债市走势做出了理性预判,同时给出了普通投资者的持仓建议。这篇文章让我茅塞顿开,原来利率债的短期下跌,并非产品本身的问题,而是宏观经济和政策调整带来的市场正常波动。更让我意外的是,没过多久,我收到了兴华基金客服的回访电话,工作人员耐心解答了我关于产品净值波动的疑问,还提醒我关注基金的久期调整和持仓变化。这种“主动沟通”的服务态度,让我感受到了被重视的温暖,也让我对兴华基金的信任感又多了一分。

除了投研和服务,兴华基金丰富的产品线也让我看到了资产配置的更多可能性。在持有两款债基的过程中,我陆续了解到兴华基金的“固收+”产品,这类产品在债券底仓的基础上,搭配少量权益资产,既能享受债市的稳健,又能捕捉股市的红利;还有他们的FOF产品,通过专业的资产配置,将资金分散到不同基金中,省去了普通投资者择时、择基的烦恼。这些产品的存在,让我意识到,兴华基金并非只专注于单一领域,而是在为投资者打造一个多元化的投资生态。比如我关注的兴华某“固收+”产品,2025年在A股“慢牛”的带动下,实现了5%左右的收益,既比纯债基收益更高,又比股票型基金波动更小,成了我2026年投资布局的重点关注对象。

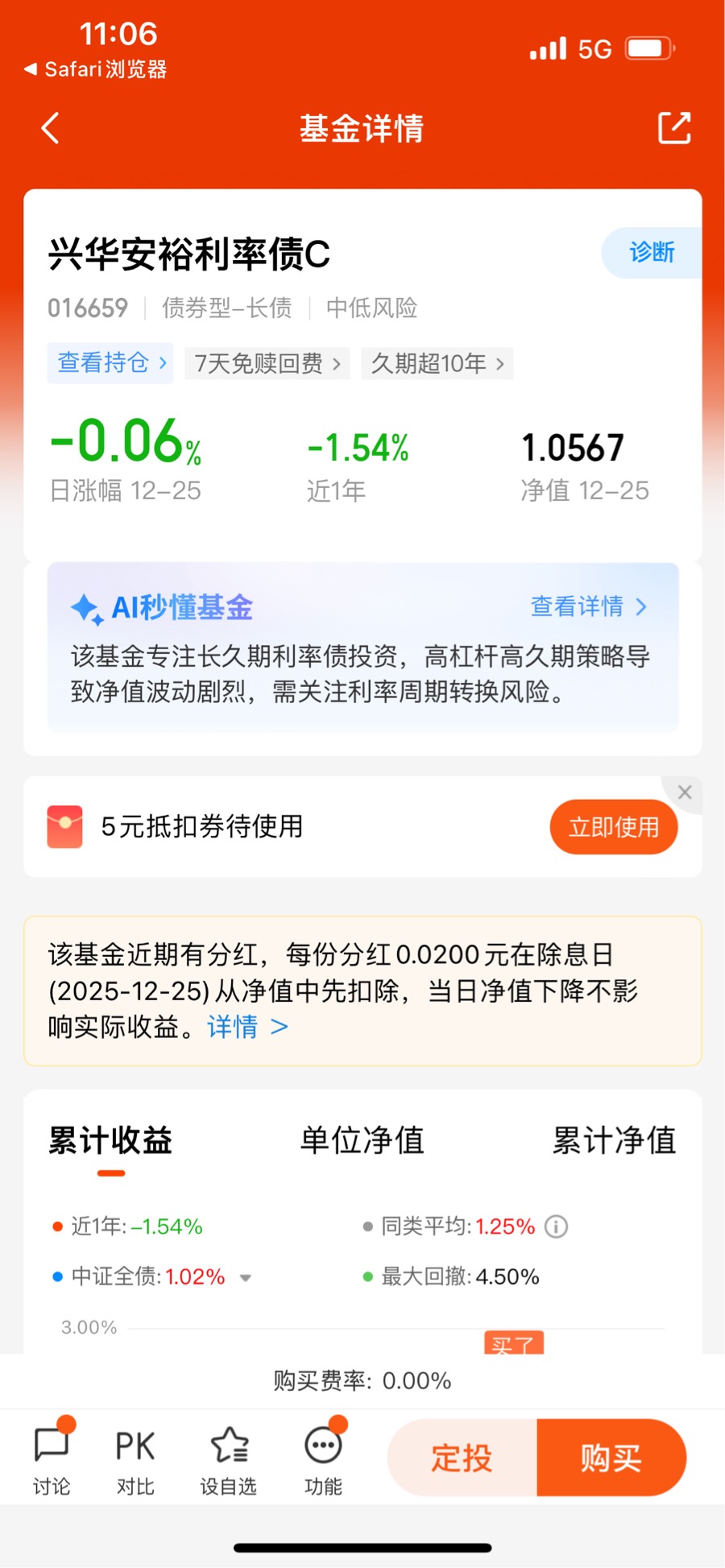

当然,在持有过程中,我也发现了一些小的遗憾。比如兴华安裕利率债C的申赎费用虽然不高,但在市场波动较大时,基金的流动性略显不足;还有基金的持仓信息披露,虽然符合监管要求,但对于普通投资者来说,专业术语过多,理解起来有些吃力。不过这些遗憾,更多是行业共性问题,并非兴华基金独有,而他们在产品运作上的透明度,已经比不少基金公司做得更好。

站在2025年的尾巴上,回望这一年的投资历程,A股的“慢牛”让权益市场的投资者赚得盆满钵满,而我在债市的震荡里,虽未收获高额收益,却收获了比收益更宝贵的投资认知。兴华安裕利率债C的负收益,让我明白没有任何一种投资是稳赚不赔的,即便是被视为“稳健”的债基,也会受到市场环境的影响;兴华安泽纯债C的正收益,则让我坚信,选对产品、坚持持有,才能穿越市场的波动。

对于2026年的市场,我保持着谨慎乐观的态度。从A股来看,“慢牛”行情有望延续,随着经济基本面的持续改善,小微盘、高端制造等领域依然存在不少投资机会;从债市来看,货币政策大概率会保持稳健,利率债的波动可能会有所收敛,信用债则有望在经济复苏的背景下,迎来更好的表现。基于这样的判断,我制定了2026年的投资计划:首先,继续持有兴华安裕利率债C和兴华安泽纯债C,这两款产品作为我的“底仓”,承担着资产稳健增值的功能,我不会因为短期的收益率波动而轻易赎回;其次,分批布局兴华基金的“固收+”产品,在保持债券底仓的基础上,适当增加权益资产的配比,捕捉A股的红利;最后,尝试配置少量兴华基金的FOF产品,借助专业投研团队的力量,实现资产的多元化配置,降低单一市场的风险。

在投资金额的分配上,我计划将60%的资金继续投入债基,其中兴华安裕利率债C和兴华安泽纯债C各占30%;25%的资金投入“固收+”产品,选择兴华基金旗下侧重信用债+可转债的“固收+”基金;15%的资金投入FOF产品,优先考虑兴华基金的养老目标FOF,这类产品风险更低,更适合作为长期配置。同时,我也会设置严格的止盈止损线,比如当“固收+”产品的收益率达到8%时,我会赎回20%的份额;当债基的亏损超过5%时,我会考虑减仓,避免损失进一步扩大。

除了具体的投资计划,我也对自己的投资心态有了新的要求。2025年的经历让我明白,投资不是一场赛跑,而是一场马拉松,一时的收益高低并不重要,重要的是能否保持稳定的节奏。未来,我会减少对每日收益率的关注,更多地研究产品的基本面和市场的长期趋势,避免被短期波动左右决策。而兴华基金作为我信任的基金公司,也将成为我这场“马拉松”里的重要伙伴,我相信他们的专业投研能力,能帮我在复杂的市场里,找到最适合自己的投资方向。

2025年,是我与兴华基金相伴的第一年,也是我投资理念逐渐成熟的一年。在这一年里,我从一个只看收益率的“新手”,变成了懂得分析产品策略、关注市场趋势的“理性投资者”。兴华基金的两款债基,不仅是我的投资标的,更像是我的“投资课堂”,让我在实践中学会了风险控制、资产配置,也学会了耐心和坚持。

我常常会想,如果当初因为兴华安裕利率债C的短期亏损而赎回,我不仅会错失后续可能的反弹机会,也无法真正理解债基投资的逻辑。投资的魅力,或许就在于这种“不确定性”,你永远不知道下一个交易日市场会怎么走,但你可以通过学习和研究,让自己的决策更具理性。而兴华基金所做的,就是为普通投资者提供了专业的工具和服务,让我们能在复杂的资本市场里,少走一些弯路。

当然,投资永远没有“标准答案”,每个人的风险承受能力、投资目标都不同,适合我的产品,未必适合其他人。但我始终相信,选择一家靠谱的基金公司,比选择一款热门的产品更重要。兴华基金在债券投资领域的积淀、丰富的产品线、贴心的客户服务,都让我觉得,把资金交给他们,是一件放心的事。

2026年的钟声即将敲响,A股的“慢牛”还在继续,债市的曙光也已初现。我站在新的起点上,手里握着兴华基金的产品,心里装着更成熟的投资理念,既期待着市场带来的收益,也做好了应对波动的准备。我知道,投资的路上永远不会一帆风顺,但只要保持理性、选对伙伴,就一定能在时间的长河里,收获属于自己的那份财富与成长。而兴华基金,也必将在我的投资版图里,留下浓墨重彩的一笔。

#沪指小碎步八连阳!下周一能否九连阳?# #碳酸锂期价突破13万元!如何布局?# #商业航天赛道爆火:2026年行业或迎质变# #挖掘超额收益# #新年观察局:2026我看好的投资赛道# #2026新年投资祝福暖心寄语# #白银LOF溢价近70%临停,套利风险激增#