#日定投VS周定投,你更Pick哪一个?#

一、初识兴华安裕利率债C:低波动赛道里的“压舱石”

2024年7月,我抱着“求稳”的心态买入了兴华安裕利率债C(016659),彼时股市震荡,债市却悄然走出一波慢牛行情。作为一只纯利率债基金,它不碰股票、不掺杂信用债,持仓集中于国债和政策性金融债,风险等级中低,仿佛为焦虑的投资者量身定制的“避风港”。

核心标签:

- 底层资产:100%利率债,久期灵活(杠杆率128.98%),收益来源清晰。

- 历史业绩:成立以来年化收益5.08%,近1年涨幅12.72%,同类排名前1%。

- 持有人结构:机构占比超90%,专业资金背书,流动性管理严格。

我的初心:在A股“跌跌不休”的背景下,寻找一笔能“躺平收蛋”的资产,同时为未来权益市场回暖储备“弹药”。

二、深度测评:为什么我选择长期持有?

1. 业绩表现:穿越周期的“韧性”

- 收益稳健:2024年债市经历多次调整,但该基金通过久期动态调整(如一季度拉长久期、四季度缩短久期)实现超额收益,全年净值增长13.14%,远超业绩基准(4.90%)。

- 回撤控制:近1年最大回撤仅-4.5%,远低于权益类基金动辄20%+的波动,真正实现“下跌不慌”。

- 横向对比:同类纯债基金中,其夏普比率(0.58)和卡玛比率(0.42)均处于前20%,性价比突出。

2. 基金经理:李静文的“攻守之道”

- 经验丰富:10年债券投研经验,曾任交易员、风控总监,擅长通过宏观经济分析调整久期,严控信用风险。

- 策略灵活:2024年抓住央行降息窗口,加仓长端利率债;三季度预判政策调整,提前减仓规避波动,展现极强的市场敏感度。

- 团队支持:兴华基金固收团队深耕利率债领域,研究覆盖宏观经济、政策动向,为投资决策提供强力支撑。

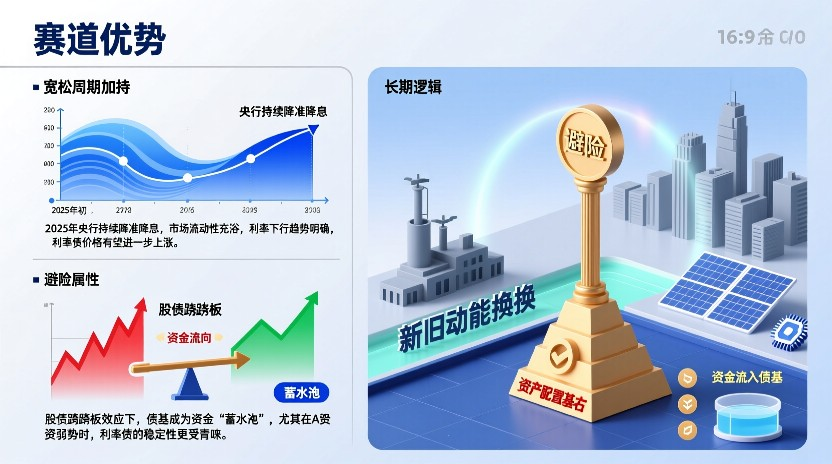

3. 赛道优势:利率债的“政策红利”

- 宽松周期加持:2025年央行持续降准降息,市场流动性充裕,利率下行趋势明确,利率债价格有望进一步上涨。

- 避险属性:股债跷跷板效应下,债基成为资金“蓄水池”,尤其在A股弱势时,利率债的稳定性更受青睐。

- 长期逻辑:国内经济弱复苏、新旧动能切换,利率债作为“无风险利率锚”,仍是资产配置的基石。

三、定投策略:周定投VS日定投,我的选择逻辑

1. 为什么放弃日定投?

- 债基波动小:利率债单日波动常不足0.1%,日定投难以摊薄成本,反而增加操作成本(如手续费损耗)。

- 心理压力:频繁盯盘易受短期波动干扰,违背“长期持有”初心。

2. 周定投的优势

- 平滑成本:每周投入固定金额,利用债基的“慢牛”特性,逐步积累份额。

- 纪律性更强:周频操作与工资发放周期匹配,避免“忘记定投”的尴尬。

- 历史验证:2024年债市调整期间,周定投的平均成本比一次性买入低0.3%-0.5%。

我的计划:

- 当前持仓:一次性买入部分底仓,享受长期票息收益。

- 定投补充:每月工资到账后,分4周定投,单次金额控制在总仓位的5%以内。

四、未来展望:利率债的“慢牛”还能走多远?

1. 机会

- 政策宽松延续:若美联储降息落地,国内货币政策空间进一步打开,长端利率或再下一城。

- 资产荒加剧:银行理财收益率跌破2%,利率债基的“类存款”属性将吸引更多避险资金。

2. 风险

- 利率反转:若经济超预期复苏,可能引发债市急跌,需通过缩短久期应对。

- 流动性冲击:债基杠杆率较高(128.98%),资金面收紧时可能面临去杠杆压力。

应对策略:

- 动态跟踪:关注央行MLF操作、PMI数据,及时调整久期预期。

- 分散配置:搭配短债基金(如兴华安泽纯债)平衡流动性,降低单一资产风险。

五、为什么我看好兴华安裕利率债C?

1. 低波动+稳收益:在不确定性丛生的市场中,它像“定海神针”般守护资产。

2. 专业团队护航:李静文团队的“久期管理术”屡经牛熊考验,值得信赖。

3. 政策顺风车:利率下行周期中,利率债是少数能“躺赢”的赛道。

尾声:西江月·致兴华安裕利率债C

债海浮沉几度秋,

安裕稳舵立潮头。

利率长驱破浪行,

李静文策解千愁。

周投细水长流处,

闲钱生息复何求?

莫道市道多险恶,

压舱之宝胜封侯。

熊猫君有话说:投资如种竹,需耐得住寂寞,方见参天之姿。兴华安裕利率债C或许没有权益基金的“暴富神话”,但它给予的,是夜夜安枕的踏实感。愿我们都能在波动中守住本心,静待时间的玫瑰绽放。@兴华基金