#日定投VS周定投,你更Pick哪一个?#

$兴华景和混合发起A$

$兴华景和混合发起C$

$兴华兴利债券A$

$兴华兴利债券C$

$兴华安裕利率债A$

$兴华安裕利率债C$

特别开心,兴华基金又举办活动了。作为兴华基金的持有者,我是一定要来参与的!我自己持有兴华安泽纯债C,兴华安裕利率债C!两只产品各有特色,都是我资产配置的重要一环,我是打算长期持有的!今天的主题是pick日定投还是周定投,然后再分享一下自己的持基体验。所以,今天的文章,我就分成两部分,下面,咱们就言归正传,开启今天的投资之旅……

第一部分:我看日定投和周定投一一一

说实话,我可是基金定投的铁粉,到目前为止,我已经坚持定投有3041天了,怎么样,够厉害的吧!真不是吹,能做到我这种程度的,就对是凤毛麟角。我都佩服我自己。当然,最后的成绩也是非常理想的,不然我也不会坚持这么久!我还会一如既往的坚持下去,有可能把这份坚持一直传给我的子孙!言归正传,最近总有人问我:"基金定投到底是每天投好,还是每周投好?"说实话,这个问题我已经被问烦了。上周有个粉丝给我发消息,说自己纠结了好几个月,天天研究日定投和周定投的区别,结果基金账户里的钱一分没投进去。听完我都笑了——咱们买基金是为了赚钱,不是为了研究怎么投钱更"科学"啊!

一、先说说我朋友老王的真实经历

我有个朋友老王,去年刚开始定投指数基金。他是个典型的理工男,做什么都要精确到小数点后两位。刚开始他信誓旦旦地说要"日定投",说这样能精确捕捉每个市场波动。结果呢?第一个月就因为工作忙忘了三次扣款,第二个月发现手续费比收益还高,第三个月直接放弃了。后来改成"周定投",每周四下午自动扣款,就像交水电费一样自然。坚持了一年多,虽然没赚大钱,但至少稳稳当当地攒下了一笔。

这个故事告诉我们什么?定投的核心根本不是"每天投"还是"每周投",而是"能不能坚持投"。我见过太多人,在日定投和周定投的选择上纠结得死去活来,最后连基金账户都没开。就像我奶奶常说的:"别光挑碗,先看看有没有饭吃。"

二、日定投和周定投,到底差在哪儿?

咱们先掰扯清楚这两个概念。日定投就是每天投一笔钱,周定投就是每周固定一天投一笔钱。听起来日定投更"精细",能抓住每一个市场波动?理论上是的。但实际操作中,这种"精细"带来的收益差异,可能还不如你早上买煎饼果子多放一根香菜带来的满足感大。

我看过一个数据回测(就是拿历史数据做模拟),在过去的五年里,同一个基金,日定投和周定投的最终收益差距不到0.5%。这是什么概念?相当于你存了10万块钱,最后收益差了不到500块。但为了这500块,你得每天盯着市场,每周调整金额,多累啊!

更关键的是,日定投对资金的要求更高。你想啊,每天投100块,一个月就是3000块。对于刚工作的年轻人来说,这压力不小。而周定投,每周投500块,操作起来就轻松多了。我认识个95后程序员,月薪一万出头,他选择每周定投800块,既不影响生活,又能稳定攒钱,这才是聪明人的做法。

三、那些专家没告诉你的真相

很多理财文章喜欢把日定投吹得神乎其神,说什么"能更精准地摊平成本"。这话没错,但就像用显微镜看蚂蚁——看得清楚,但没必要。市场短期波动就像天气,今天晴天明天下雨,你非要每天调整防晒霜用量,累不累啊?

我有个做基金销售的朋友私下跟我说:"其实我们更推荐客户周定投,因为续费率更高。"这话很实在——周定投的客户更容易坚持下来。你想想,日定投的客户可能因为某天忘记操作就放弃了,而周定投就像每周四的例行约会,形成了习惯就不容易断。

还有一个关键点很多人忽略:交易成本。日定投意味着更多的交易次数,虽然单次手续费可能不高,但累积起来也是笔钱。我算过一笔账,如果定投10年,日定投的交易手续费可能比周定投多出好几百块——够吃好几顿火锅了。

四、普通人该怎么选?别被"科学"忽悠瘸了

如果你是个急性子,非要知道"哪个更好",那我直接说结论:对于90%的普通投资者,周定投是最优解。为什么?因为它在"收益"和"可操作性"之间找到了最佳平衡点。

周定投有几个明显优势:首先,操作简单。每周固定一天(比如发工资后的第二天)自动扣款,就像还信用卡一样自然。其次,资金规划容易。每周投500块,比每天投100块更容易安排预算。最重要的是,它不容易中断——我见过太多日定投的客户因为某次忘记操作就彻底放弃了。

当然,这不是说日定投一无是处。如果你是那种对市场特别敏感、资金量又比较大的专业投资者,日定投确实能提供更精细的操作空间。但前提是你得有时间、有精力、有专业知识。就像开赛车和开家用车的区别——不是赛车不好,而是大多数人用不上。

五、比定投频率更重要的事

说了这么多,其实我想告诉大家一个更重要的道理:定投频率的选择,远不如以下几个因素重要:

1. 选对基金:你定投的是个,频率再科学也没用。就像往漏水的桶里倒水,倒得再勤快桶也满不了。

2. 坚持长期:我见过太多人,在市场下跌时因为恐惧停止定投,完美错过了后来的反弹。定投最大的敌人不是市场波动,而是投资者自己的情绪。

3. 资金安排:每月能稳定拿出多少钱来定投?这个比纠结日定投还是周定投重要一百倍。别为了定投把生活费都搭进去。

4. 止盈策略:基金赚了钱要不要卖?什么时候卖?这些问题比定投频率影响大多了。我认识个投资者,定投十年没亏钱,但也没赚到大钱,就是因为从来不知道止盈。

六、我的"懒人定投法"分享

经过这么多年摸索,我总结出一套适合大多数人的"懒人定投法":

1. 频率选择:普通上班族选周定投,发工资后的第二天操作最合适。比如每月5号发工资,就设置每周四定投。

2. 金额设定:不要超过月闲散资金的30%。比如你每月能存5000块,那就每周定投300-400块。

3. 基金选择:宽基指数基金(比如沪深300)+ 优质行业基金(比如消费、医疗)的组合最稳妥。

4. 坚持原则:设置好后就别天天看,至少坚持一个牛熊周期(3-5年)。市场下跌时反而要高兴——可以买到更便宜的份额。

5. 止盈策略:当收益达到20%-30%时,可以考虑部分赎回。记住,定投是"慢富"的艺术,不是"暴富"的捷径。

七、最后说点掏心窝子的话

投资这件事,最难的从来不是选择哪种定投频率,而是克服人性的弱点。市场下跌时恐惧,市场上涨时贪婪,这才是阻碍我们赚钱的真正原因。

我有个长辈,十年前开始每月定投500块买基金,从不关心日定投还是周定投,也从不预测市场涨跌。十多年过去了,当初的500块每月,现在每月能领差不多上万块养老金。他常说:"定投就像种树,最好的时间是二十年前,其次是现在。"

所以,别再纠结日定投还是周定投了。挑个靠谱的基金,设置个自动扣款,然后该干嘛干嘛去。记住,定投的本质不是"怎么投",而是"坚持投"。当你把注意力从"选择频率"转移到"长期坚持"上时,你就已经战胜了市场上90%的投资者。

最后送大家一句话:投资就像谈恋爱,重要的不是一见钟情时的心跳加速,而是日久生情后的细水长流。周定投也好,日定投也罢,能让你坚持下去的,就是最好的方式。

第二部分:分享一下我和“兴华姐妹花”债基的这大半年:从懵圈到踏实的持有小日子一一一

说实话,当初买兴华安泽纯债C和兴华安裕利率债C的时候,我就是个债基小白,想着债基稳当,就闭眼入了,也是为了资产配置,没成想这大半年下来,还真有不少掏心窝子的体验想唠唠。

先说说怎么就盯上这俩“姐妹花”了。那时候手头有点闲钱,股票基金波动太大,我这心脏扛不住,就琢磨着找个稳当点的去处。天天基金上逛悠的时候,就瞅见了兴华家的这两只债基,名字挺像,一个纯债一个利率债,当时也没太搞懂区别,就觉得“兴华”牌子不算小,试着买了点。现在想想,这种“盲买”行为挺冒险,但也算误打误撞买对了!

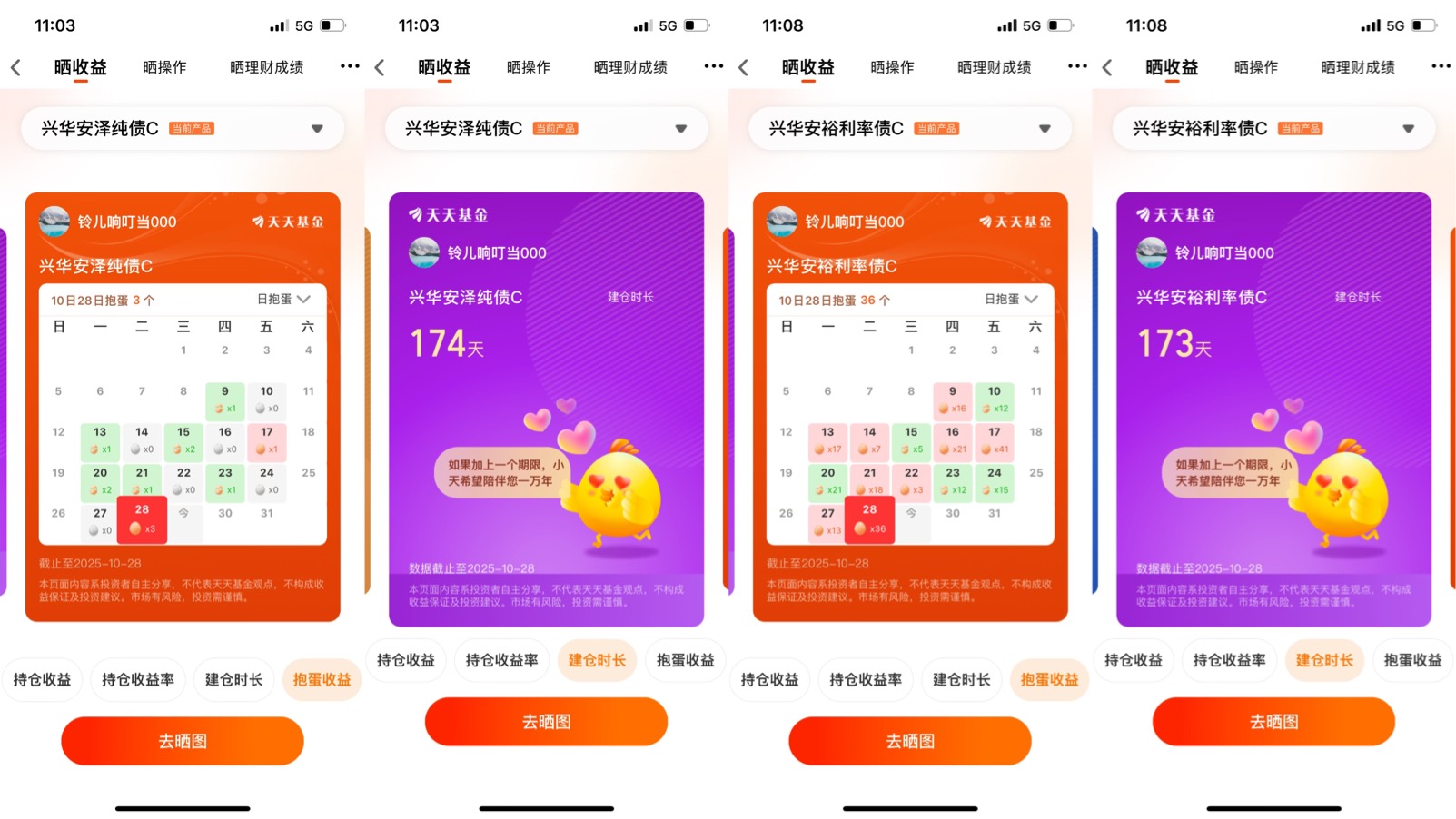

先来说兴华安泽纯债C,我持有它174天了。刚开始那阵,我跟个守财奴似的,天天点开APP看收益,就跟图里那个“日抱蛋”日历似的,每天数着绿的红的格子。前几个月,它给我的感觉就是“稳”,虽然每天收益不多,但大多时候都是正的,偶尔几天小跌,也跌不了多少,睡一觉起来又回来了。

但要说完全没波动也不是,有那么几次,债市稍微有点风吹草动,它也会跟着小抖一下。我那时候心里也犯嘀咕,这债基不是说很稳吗?后来自己查资料加上跟一些老基民聊,才明白债基也不是铁板一块,尤其是纯债基,受利率、信用这些因素影响,有点波动很正常。持有安泽的这大半年,它给我的最大感受就是“钝感力”很强,不会大起大落,适合我这种追求稳稳当当的人。

再说说兴华安裕利率债C,它比安泽少一天,173天。刚开始买它的时候,我还没意识到它和安泽的区别,后来看收益才发现,这货比安泽“活泼”不少。你看那个日抱蛋日历,红格子多不说,有几天的收益真的挺让人惊喜。但对应的,它波动也比安泽大那么一丢丢,偶尔绿的天数也会有,不过好在跌的时候也不算狠。

我印象特别深的有那么几周,债市行情好的时候,安裕每天给的收益就跟小惊喜似的,让我忍不住想多买一点。但行情一波动,它也会回调,这时候我就会把安泽和安裕放在一起对比,发现安泽的“抗跌性”确实更强一点,安裕则是“进攻性”更突出。这让我慢慢明白,利率债基因为投资的是利率债,对利率变化更敏感,所以波动会比纯债基大,但收益弹性也更高。

这大半年持有下来,我也总结出点门道。买债基之前,真得搞清楚自己要啥。要是你就想放一笔钱,跟它“长相厮守”,追求绝对的稳,那兴华安泽纯债C挺合适,它就像个踏实的老黄牛,每天给你一点小回报,积少成多。要是你能接受一点点波动,想在稳的基础上多赚那么一丢丢,那兴华安裕利率债C可以考虑,它就像个有点小脾气但也偶尔给你小惊喜的小伙伴。

当然,持有过程中也不是完全没焦虑过。比如债市某天集体下跌,我看着账户里的收益回吐,也会心里犯嘀咕,甚至想过要不要卖掉。但后来想想,我买债基不就是为了长期稳一点吗?要是因为这点波动就卖了,那不是违背初衷了吗?而且回头看看,那些下跌的日子,过段时间又涨回来了,长期拿着反而没啥大问题。

还有一点很重要,就是费率。这俩都是C类份额,持有超过7天就免赎回费,这对我这种喜欢灵活操作但又长期持有的来说太友好了。不像有些基金,持有时间短赎回费高得吓人,这一点兴华做得挺贴心。

现在回过头看,当时稀里糊涂买的这两只债基,倒是让我在债基投资上有了不少成长。从一开始只看每天收益,到后来会去了解债基的类型、影响债基收益的因素,再到根据自己的风险承受能力去调整持有策略,这大半年的持有体验,就像一场修行,让我从投资小白慢慢变得有点“门道”了。

最后想说,投资这事儿,真得自己亲身去体验。别人说再多“稳”“好”,不如自己买一点,拿一段时间,才能知道适不适合自己。就像我和这“兴华姐妹花”的故事,有过安心,有过小焦虑,也有过小惊喜,这些真实的情绪和体验,才是投资路上最宝贵的收获。未来我大概率还是会继续持有它们,毕竟这大半年的相处,让我觉得它们就像我投资组合里的“压舱石”,给了我不少踏实感。

#黄仁勋最新演讲勾勒AI宏伟蓝图# #黄金价格“高台跳水”:深蹲还是转向?# #慢慢投基路 你悟出了哪些投资哲学?# #科技热点摊开业啦# #A股突破4000点!下个目标位在哪?# #小金属概念狂飙!行情逻辑是什么?# #CPO、PCB大反攻!行情空间有多大?# #10月基金投资策略#