一、权益市场表现

1、市场表现回顾

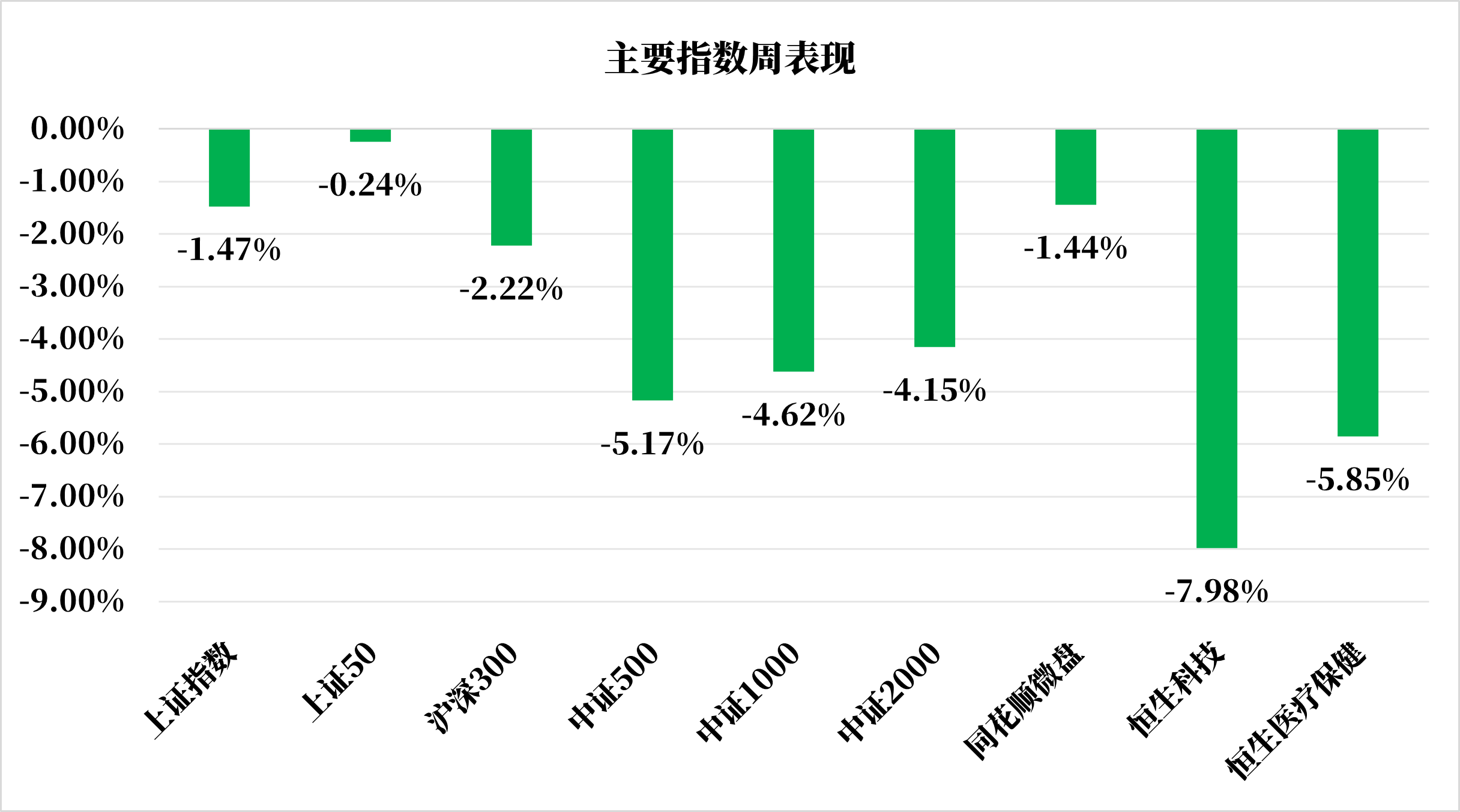

数据来源:iFind,统计区间2025. 10.13-2025.10.17

上周A股市场受全球市场波动及中美贸易摩擦冲击,整体表现疲软,主要指数均出现调整,其中上证50和微盘两个指数调整幅度相对其他指数少一些,交易量出现边际上的缩量特征,其中周五的下跌中也未出现成交量的放大。

港股方面上周下挫则更为明显,恒生科技、恒生医疗保健指数延续此前的回调,验证了前期我们对高位科技股存在阶段性回调压力的判断,但本轮科技牛市可能还未结束,可以关注后续市场机会。

国内环境:国家统计局公布2025年9月份CPI和PPI数据:9月份消费市场运行总体平稳,居民消费价格指数(CPI)环比上涨0.1%,同比下降0.3%,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大。工业生产者出厂价格指数(PPI)环比继续持平,同比下降2.3%,降幅比上月收窄0.6个百分点。

2、行业表现回顾

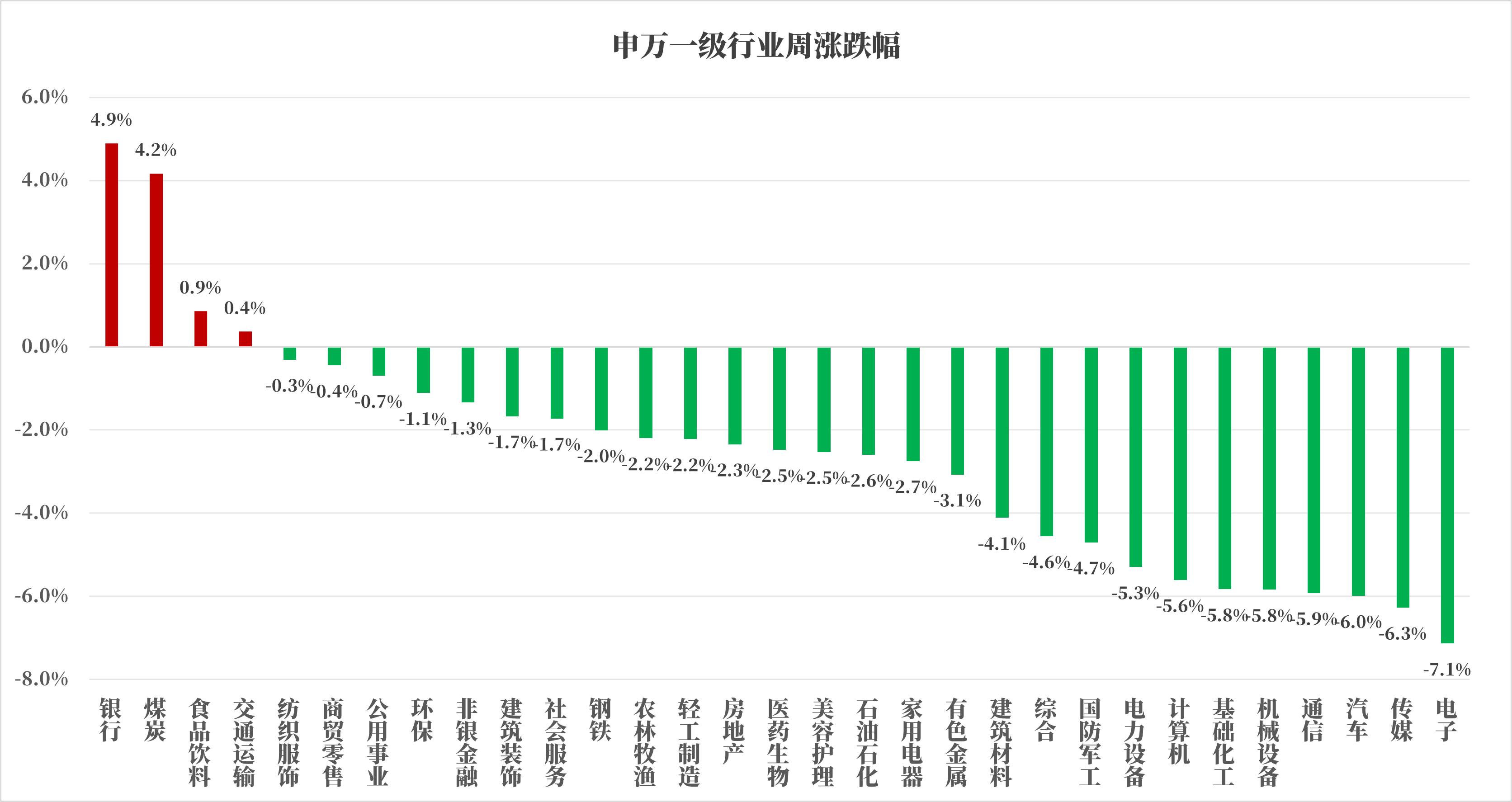

数据来源:iFind,统计区间2025. 10.13-2025.10.17

上周市场风格出现逆转,前期表现较差的银行、煤炭、食品饮料板块上周领涨,而前期涨幅较大的热门板块如电子、汽车、通信均出现一定程度调整。

通信行业:海外算力需求爆发,光模块龙头受益。

海外算力需求强劲:OpenAI与英伟达、AMD签订长期算力协议(如英伟达GPU订单、AMD GPU订单),推动光模块需求激增。1.6T光模块配比提升至8个/计算单元,2027年光模块市场高增确定性高。

国产超节点放量在即:华为、阿里、中国移动公布超节点进展(如华为昇腾950、阿里磐久128服务器),2026年或成为国产超节点服务器放量元年,带动服务器、铜连接、交换设备需求。

房地产行业:成交疲软,政策博弈主导。

基本面承压:9月新房/二手房成交面积环比下降超70%,国庆假期成交同比下滑(新房-16%、二手房-42%),库存压力上升(去化周期21.7个月)。

政策预期升温:中央明确“房地产供求关系重大变化”,地方政策聚焦公积金放松、“房票”安置(如重庆创新举措),板块进入政策博弈阶段。

二、债市表现

1、利率方面

上周债市反弹周一,市场对贸易战的情绪逐渐趋于冷静,且万斯表示特朗普愿意与中国进行理性谈判,商务部表示稀土出口管制不是禁止出口,只要是民用稀士的合规出口申请都可获批,此外美大豆协会主席接受采访称,希望中国买家继续购买美国优质大豆,美国大豆协会愿意接受人民币付款。整体情绪趋于缓和,且市场普遍预计本轮行情不会像4月那般激烈。现券收益率己回吐周六半数下行幅度,且午后交易盘情绪以止盈为主。权益端整体盘初低开后盘中也逐步修复,部分翻红。当日公布的出口增数超预期,市场料或也是进一步谈判的底,债市后需关注20年期国债续发情况。

周二,盘初现券继续回调,回补周六大幅下行缺口,国债期货低开低走,TL合约跌至113.63。随着补缺完成,交易盘买债力量持续增强,或受全球避险情绪影响,现券收益率逐步回落,国债期货也开启反弹行情,午后国债期货快速上扬,TL合约涨至上一交易日高点位置震荡,30Y国债活跃券收益率较盘初高点下行近4BP。

周三,现券收益率日内呈N型走势,10年期国债收益率1.76%下方波动,TL合约于周二高点下方震荡,整体走股债跷跷板行情。当前市场对基本面数据仍较为钝化,经济温和修复中,且资金宽松呵护下,债市阶段性的关注点仍在权益端以及或将落地的基金调费相关规定。近日多只债基发布公告发生大额赎回,或在低利率环境下,权益类,特别近期大涨的黄金、白银类商品更具赚钱效应,更受投资者青睐。但目前债基大额赎回频发暂未引发债市大幅波动,部分机构仍对四季度货币宽松政策有较大期待,但债市短期内走势或仍较为被动,受权益、大宗商品等影响较大。

周四,30年期国债2500006引领当日下行情绪,此前财政部四季度发行计划显示06停止续发。此外,国债期货或技术面调整到位,逐步开启反弹行情,上午TL合约逼近115价位阻力较强,午后随着权益端走弱,TL合约一度升至115.18但收在114.96。

周五,美国地区性银行接连陷入信贷欺诈事件,加剧了投资者对信贷市场的担忧,美债收益率大幅下行,周四晚间至当日午间10年期美债收益率下行近11BP,避险情绪继续推高黄金,现货黄金向4400美元迈进,当日国内沪金期货、水贝黄金价格纷纷站上1000元/克。债市方面,避险情绪下,现券收益率盘初快速下行,国债期货高开高走,30年期国债2500002收益率下行至2.08%附近窄幅震荡。午间现券收益率继续下行,2500002进一步下行至2.07%,且午后权益端持续走弱,新老券利差收窄至13BP以内。但国债期货方面显示,TL合约涨势强劲,其它期限涨幅有限或显示本轮国债期货上涨仍主要反应股债跷跷板行情,则后续需警惕权益端反弹对债市的影响。此外,当日宣布金融街论坛年会开幕式拟10月27日下午举行,去年潘功胜在金融街论坛年会上宣布降准降息,关注此后债市是否定价相关预期,机构预计10月十债收益率有望下行至1.7%附近。(数据来源:Wind,统计区间:2025. 10.13-2025.10.17)

高频经济数据跟踪:生产方面:钢铁生产基本持平。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存环比下行。钢厂盈利率上周继续下降。化工方面,PX开工率环比下行,PTA开工率环比下行,织机开工率环比持平。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比上行,百城土地溢价率环比下行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比上行。

通胀方面:通胀环比下行,猪肉价格环比下行,蔬菜价格环比上升。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比上升,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅上升。

2、信用方面

发行总览:债券市场一级发行信用债共609只,其中金融债49只,公司债168只,中期票据125只,短融109只,资产支持证券10只,非公开定向债务融资工具(PPN)30只,累计发行规模5961.15亿元。

数据来源:Wind,统计区间:2025. 10.13-2025.10.17

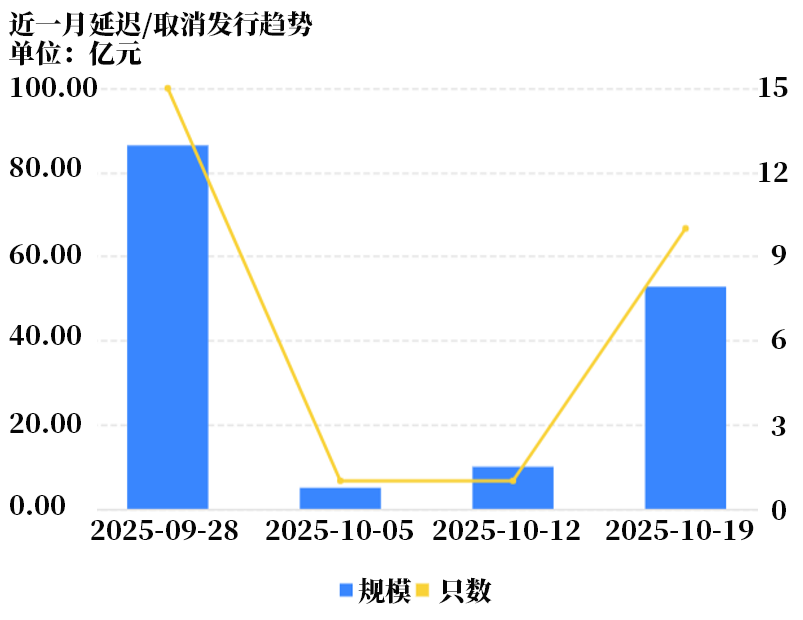

取消发行情况:取消发行的债券共10只,累计取消发行52亿元,环比有所上升。近一个月共有27只信用债取消发行或者延迟发行,累计取消发行154.20亿元,最新统计如下:

数据来源:Wind,统计区间2025. 09.28-2025.10.19

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。