一、权益市场表现

1、市场表现回顾

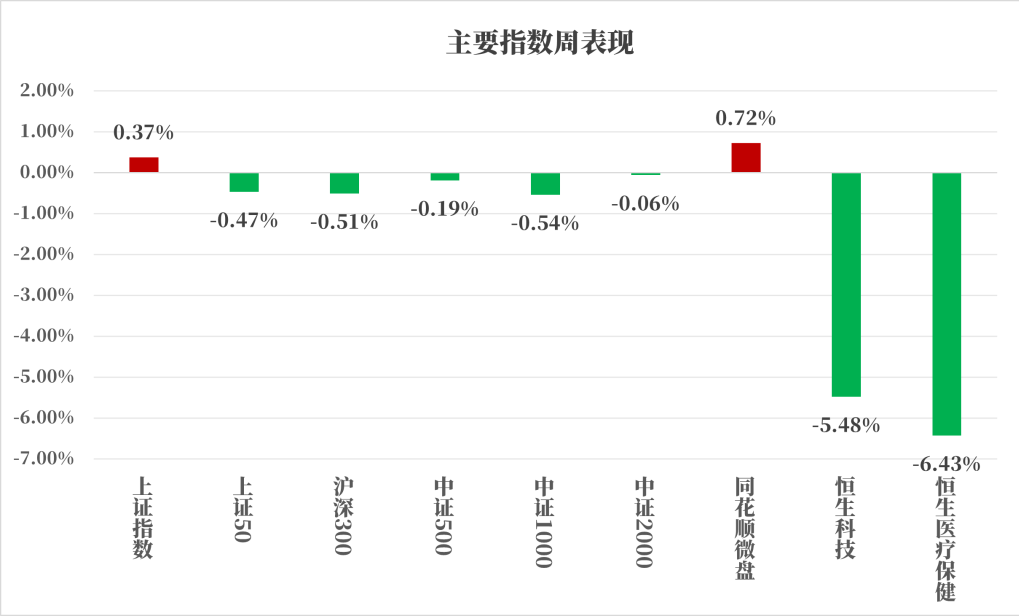

数据来源:iFind,统计区间2025. 10.09-2025.10.10(港股指数则包含10.06、10.08两天)

上周上证指数盘中创10年新高,但随后回落,交易量维持节前高位,细分指数里,微盘指数表现较好。

港股方面上周下挫显著,恒生科技、恒生医疗保健指数将国庆节期间的涨幅抹去,两个指数均包含热门科技板块,其回落也预示着高位科技股票存在阶段性回调压力。

海外环境:美国政府因预算争议于10月1日停摆,9月非农就业报告、CPI等关键数据延迟发布。

停摆导致市场对美联储政策的不确定性增加,降息预期升温。

就业市场方面:9月ADP就业人数减少3.2万人,为2023年3月以来最大降幅,低于市场预期的+5万人。就业数据疲软强化年内降息50BP的预期。

国内环境:2025年9月中国制造业PMI为49.8%,环比上升0.4个百分点,连续第二个月改善,但连续六个月低于荣枯线。生产旺季和海外订单支撑PMI回升,但高耗能行业PMI持续收缩(连续27个月),反映地产需求低迷影响经济,高能耗行业产能出清仍需时日。高技术行业PMI高于50%,显示新旧动能转换加快。

非制造业PMI回落:9月非制造业商务活动指数为50.0%,环比下降0.3个百分点,服务业PMI扩张放缓。反内卷政策推动价格降幅收窄,但需求不足仍是主要制约因素。

2、行业表现回顾

热门赛道上周出现一定回落,固态电池、创新药等前期强势板块出现调整。

创新药方面:上周个别创新药标的出现对外授权,但市场反馈负面,带动整个板块显著调整。该笔授权本身并无太大疑问,对公司基本面影响展望正面,大幅回调的原因可能为前期市场预期偏高,该现象不仅体现在该标的身上,也同样可能存在于整个行业之中,展望未来,短期波动并不改创新药出海逻辑,因此无需多虑。

二、债市表现

1、利率方面

上周债市震荡运行周四:债市方面,盘初现券收益率小幅上行,由于忌惮A股节后补涨行情,国债期货小幅低开,但随后快速攀升,一方面全球避险情绪升温,另一方面,央行投放7天期逆回购资金超6000亿元,开展1.1万亿的买断式逆回购,市场资金面不算紧张,且5-10Y国债涌现大额买盘,推动收益率快速下行,早盘券商为买债主力,午后基金买债力量也逐步增强。午间28天期国债发行,加权利率降至1%以下,市场认为显示出跨季后银行自营盘资金比较宽松。此外,节前公布的四季度国债发行计划,30年期特别国债停止续发,市场迅速抛弃25特国06,25特国02当日再为活跃券,且午后进一步下行,两券利差走阔至14BP。

周五:经过周四的上涨,快速消化假期中的市场情绪,当日股债商均迎来冷静期。十债收益率于午后上行触及1.78%出现回落,30Y国债2500006上午表现略好于2500002,但午后均加速回调,收益率分别上行至2.288%、2.14%,午后券商转为卖方主力,银行或为主要承接力量。国债期货方面当日也表现不佳,超长端跌势显著,TL合约尾盘最低跌至113.90,基本回吐上一交易日涨幅。整体来看,基本面限制债市上行空间,15点后十债收益率逐步下行翻红,或提前定价金融数据。往后看,基本面或继续支持债市。此外,债市仍需警惕股债跷跷板效应对债市的压制。(数据来源:Wind,统计区间:2025.10.09-2025.10.11)

高频经济数据跟踪:生产方面:钢铁生产基本持平。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存环比持续上升。钢厂盈利率上周继续下降。化工方面,PX开工率环比上升,PTA开工率环比上升,织机开工率环比上升。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比下降,百城土地溢价率环比上升。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比下降。

通胀方面:通胀环比下行,猪肉价格环比下行,蔬菜价格环比下行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅上升。

2、信用方面

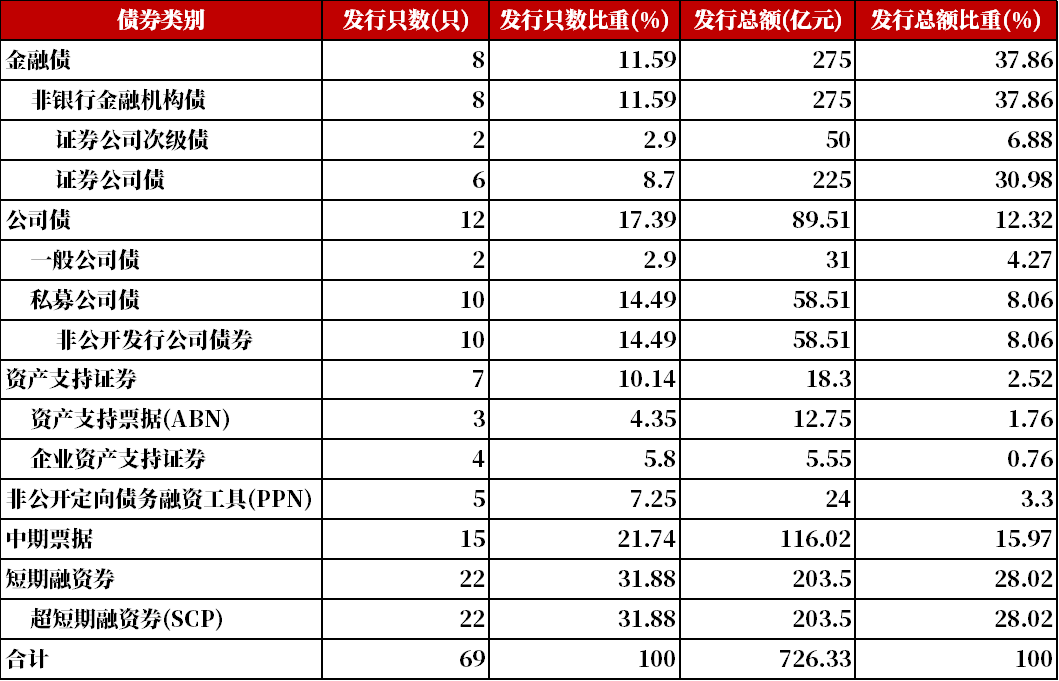

发行总览:债券市场一级发行信用债共69只,其中金融债8只,公司债12只,中期票据15只,短融22只,资产支持证券7只,非公开定向债务融资工具(PPN)5只,累计发行规模726.33亿元。

数据来源:Wind,统计区间:2025.10.09-2025.10.11

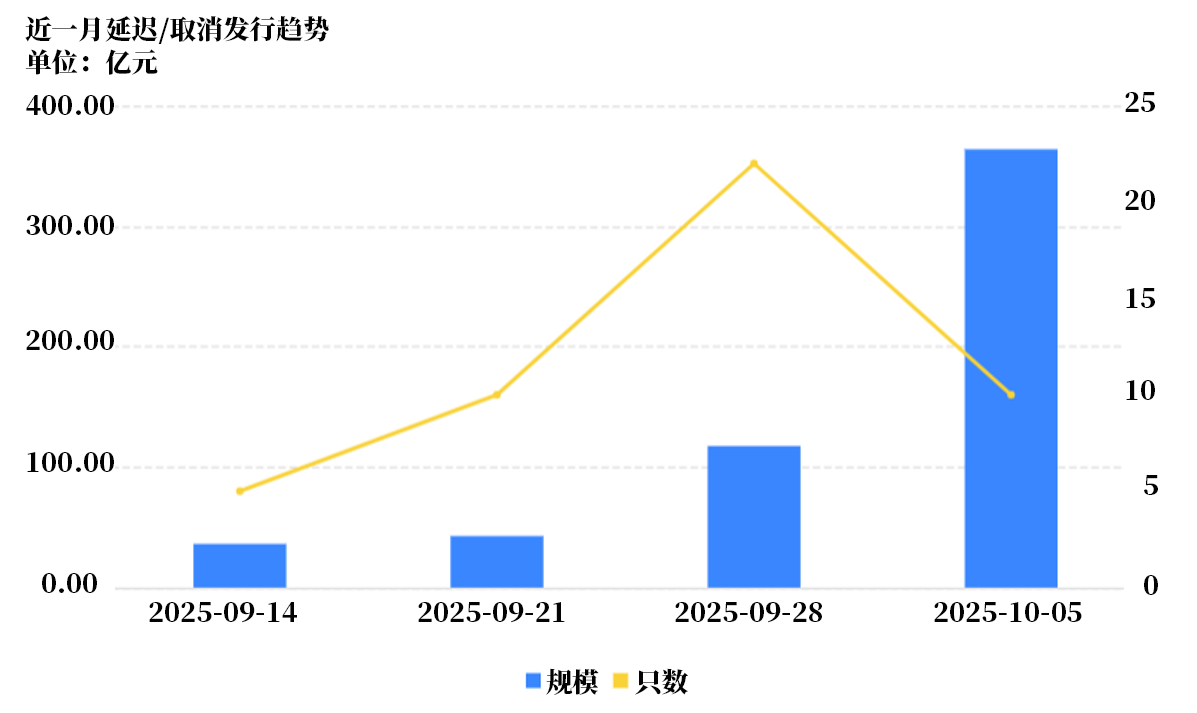

取消发行情况:取消发行的债券共10只,累计取消发行363.80亿元,环比有所上升。近一个月共有47只信用债取消发行或者延迟发行,累计取消发行560.30亿元,最新统计如下:

数据来源:Wind,统计区间:2025.09.14-2025.10.05

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。