说起定投,很多人第一反应都是股票基金,跌了补仓摊成本,涨了慢慢赚收益,听着挺美,

#定投的N种可能#

说起定投,很多人第一反应都是股票基金,跌了补仓摊成本,涨了慢慢赚收益,听着挺美,但架不住市场一波动,账户绿油油的时候真能让人睡不着觉。其实对咱们普通人来说,还有个更省心的选择:利率债基金定投,没那么多惊心动魄,却能稳稳当当地攒下钱。

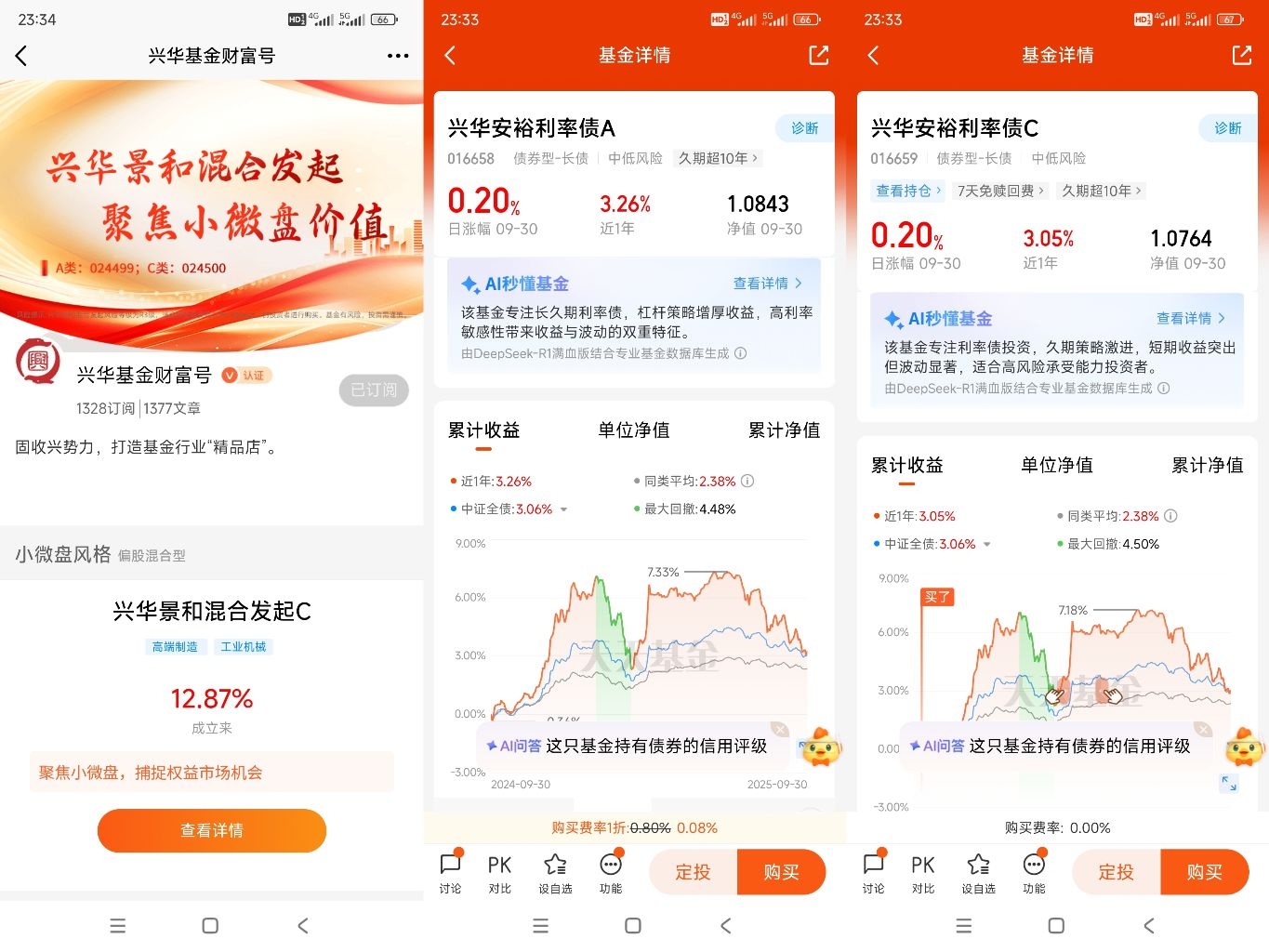

为什么说$兴华安裕利率债C$ 是普通人的“宝藏定投”?这几个优势太戳人了。

第一,不用当“盯盘侠”,省心得很。买股票基金,得天天刷大盘看行业新闻,生怕踩雷跌惨;但利率债背后是国家信用,只要国家经济稳,它就稳。定投的时候设置好自动扣款,工资到账扣一笔,根本不用管市场涨跌,该上班上班,该追剧追剧,钱自己就慢慢生钱了。

第二,波动小到几乎没感觉,心态不崩。谁没经历过买基金后“一天亏掉半个月工资”的崩溃?利率债就没这烦恼,它的价格不会像股票那样上蹿下跳,就算有波动,幅度也特别小,定投摊平成本的同时,几乎不会让你因为账户波动睡不着觉。对不想承受风险、就想安安稳稳攒钱的人来说,这简直是“情绪避风港”。

第三,收益比活期高,还能灵活变现。有人说“那我直接存定期不就完了?”但定期存款提前取会按活期计息,血亏;利率债定投不一样,要是急用钱,持有的份额可以随时在市场上卖掉,虽然可能比持有到期少赚一点,但比定期提前取划算多了。而且长期下来,利率债的收益通常比银行活期高不少,比货币基金也稳,相当于“比活期灵活,比定期能打”。

第四,强制攒钱,不知不觉存下一笔钱。很多人攒不下钱,不是赚得少,是花得没节制。定投利率债就像给钱包上了个“小锁”,每个月固定扣钱,久而久之就成了习惯。比如每个月定投1000块,一年就是12000,五年下来连本带利,说不定就能凑个旅游基金、孩子学费,不知不觉就完成了小目标。@兴华基金

#晒收益#

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》