一、权益市场表现

1、市场表现回顾

数据来源:Wind,统计区间:2025.09.08-2025.09.12

上周市场重拾涨势,主要指数全部收涨,部分指数创出新高。科创50指数领涨5.48%,中证2000,万得全A,创业板指,沪深300分别上涨2.16%,2.12%,2.1%,1.38%。

财政部部长兰佛安:深化财政改革,稳增长与防风险并举:2025年9月12日,财政部部长兰佛安表示将深化财政体制改革、加大财政政策工具运用。从投资角度看,这意味着稳增长将更多依赖财政发力,消费和基建相关领域有望获得持续支持,利好消费品、公共服务、基建链条及部分制造业投资机会。同时,强化地方隐性债务管控也提示信用风险收紧,地方平台融资环境趋严,或带来结构性分化。整体来看,政策导向有助于稳住经济预期,但投资需关注结构性机会,并警惕债务治理对部分高负债主体的潜在压力。

市场预期下周美联储将降息25基点:8月美国CPI同比上涨2.9%、核心同比上涨3.1%,大体符合市场预期,通胀仍高于美联储目标,但未显著恶化。与此同时,非农新增就业大幅不及预期,且过去数据被大幅下修,全年累计减少就业岗位逾90万,凸显劳动力市场转弱。在“通胀可控+就业承压”的组合下,市场一致预期美联储9月将降息25个基点。对投资者而言,利率下行利好成长股和长期债券,但美元可能承压,需警惕若通胀再度回升可能打乱宽松节奏。

2、行业表现回顾

数据来源:Wind,统计区间:2025.09.08-2025.09.12

上周行业多数收涨,电子行业表现最佳。

云订单暴增,甲骨文财报再掀AI热潮:受甲骨文Q1财报剩余履约义务同比上涨359%至约4550亿美元、与OpenAI等签下超大额云算力合同并促使股价隔夜飙升约36%的利好带动,9月11日(周四)A股AI算力链条集体走强:电子元件与半导体板块分别涨约4.81%与4.58%,数据中心/液冷/PCB等细分同步活跃。

高德“扫街榜”上线:阿里本地生活引流加码:2025年9月10日,高德地图推出“扫街榜”,这是基于用户真实行为与信用体系构建的榜单。这一榜单覆盖餐饮、酒店、娱乐等线下生活服务场景,依托导航及到店行为数据,结合芝麻信用与AI风控机制,以提高本地商户排位的真实性与可信度。上线首日用户突破4000万次使用,仅一天内引发广泛关注。高德希望借此打造全新的线下服务消费信用体系,为优质商户带来实际到店客流,同时将地图服务从单纯工具入口提升为用户消费和生活服务决策入口。

二、债市表现

1、利率方面

上周利率波动加剧周一:债市偏弱震荡,首先此前公募基金费改征求意见稿获市场关注,随着股票基金与债基短期赎回费率拉平,持有债基不足6个月将面临不小的成本,新规对债市偏利空。盘初现券收益率快速上行,第三方数据显示,周一债基、纯债基净申购指数分别为0.80621、-0.4862。公募基金准备入场的新资金呈观望态势。其次,机构普遍对降准降息期待较低,部分看向四季度降息,买卖国债重启概率或也较低。短期震荡市仍由机构情绪主导,基本面仍限制收益率上行空间。

周二:债市盘中整体窄幅震荡,国债期货弱于现券。债基申赎数据显示债基净申购指数为-19.07592,指数型债券基金被大量赎回,银行自营为主要赎回方。银行资管净申购“固收+”基金力度超过了近一年历史100%的交易日,引发市场恐慌情绪,基金机构大幅抛券,中长债收益率快速上行近2BP,突破短期震荡区间上沿,10Y国债活跃券上触1.80%,30Y国债活跃券上行至2.0775%。短暂的上行后,收益率小幅回落。

周三:债市延续周二尾盘下跌态势,国债期货破位下跌。早盘TL合约在股债跷跷板影响下两次试探8月底低点115.31,近午间跌破该点位,午后加速下探,跌破115关口。整体来看或为情绪驱动,周二尾盘现券上触1.8%后市场整体对利空敏感,日中权益端科技股有所反弹,债市连续破位。尾盘第三方数据显示,债基净申购指数为-9.70931、纯债基为-8.66839,理财子及券商对中长期债基的赎回增多,国债期货尾盘反弹失败,3点后现券收益率加速上行,券商大幅抛券,10Y国债上行至1.83%。

周四:债市盘初现券收益率下行,但短暂的下行未能持续,债市多头仍处于观望试探中,盘初TL合约试探修复至115价位上方,但未能站稳,被股债跷跷板再度拉下,且TL合约近午间一度跌至3月20日以来新低报114.35。午后开盘权益涨势暂歇,债市迎来喘息空间,国债期货快速拉升,TL合约再度试探115价位上方,随后震荡走升至115.17,券商、险资的买债力量也显著增强。14点后随着股指再度上扬,TL合约再度失守115关口。债券分歧指数显示尾盘交易盘卖方力量增强,但现券回调幅度有限。此外,此前北交所打新冻结资金约5000-6000亿元回流市场,资金面趋松,短端表现优于长端。整体来看,国债期货跌至前一交易日低点下方,但现券收益率未上新高。

周五:受股市新高影响,债市早盘继续震荡走弱,午后,银行etf大跌带动大盘走弱,而十年国债收益率突破1.8前高后,随着大盘的调整,T和TL均持续拉升,资金价格也持续走低,债券长端表现明显强于短端。(数据来源:wind,统计区间:20250908-20250912)

高频经济数据跟踪:生产方面:钢铁生产小幅回升。钢铁方面,高炉开工率和产能利用率小幅回升。库存方面,主要钢材库存环比小幅下降。钢厂盈利率上周环比下降。化工方面,PX开工率环比上升,PTA开工率环比上升,织机开工率环比持平。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比持平。百城土地成交面积环比下降,百城土地溢价率环比回升。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比回升。

通胀方面:通胀基本持平,猪肉价格环比基本持平,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比小幅上升,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅下行。

2、信用方面

发行总览:债券市场一级发行信用债共517只,其中金融债55只,公司债139只,中期票据83只,短融60只,资产支持证券165只,非公开定向债务融资工具(PPN)14只,累计发行规模4577.72亿元。

数据来源:Wind,统计区间:2025.09.08-2025.09.12

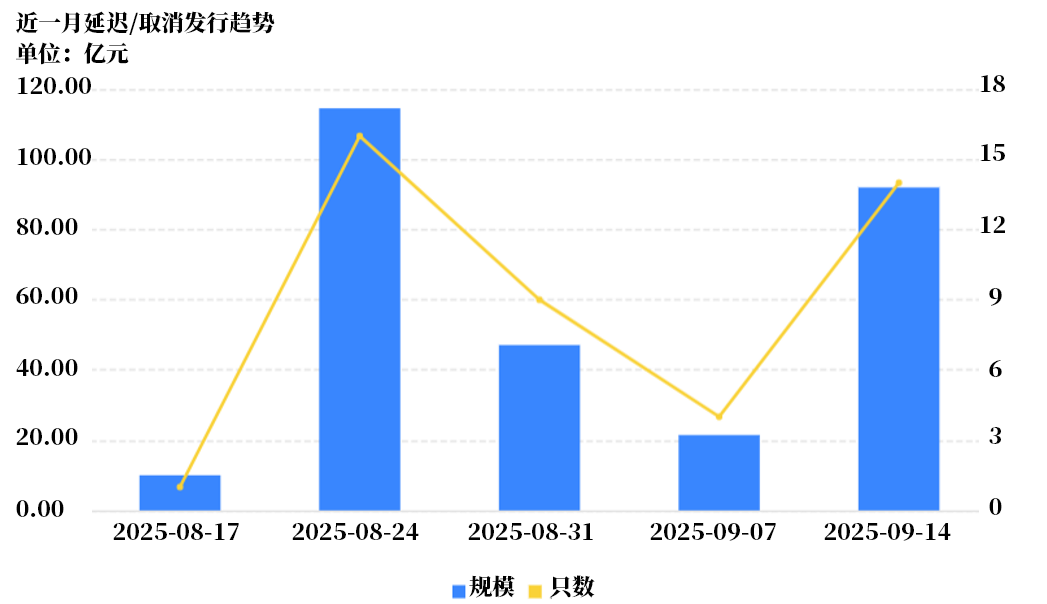

取消发行情况:取消发行的债券共14只,累计取消发行92.00亿元,环比有所上升。近一个月共有44只信用债取消发行或者延迟发行,累计取消发行285.10亿元,最新统计如下:

来源:Wind,统计区间:2025.08.17-2025.09.14

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。